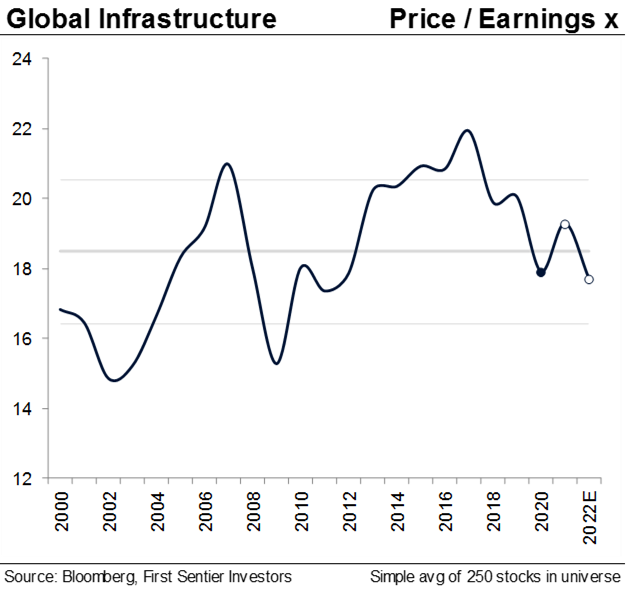

2020 war ein herausforderndes Jahr für Globale Infrastruktur. Es war erst das zweite Mal in den vergangenen 15 Jahren, in denen sich die Anlageklasse schlechter als globale Aktien und Anleihen entwickelt hat. Viele Risiken, wie die steigende Inflation und Zinsanstiege, dürften inzwischen eingepreist sein und die derzeitige Bewertungslücke wird voraussichtlich nicht von Dauer sein. Denn die Bewertungen nähern sich allmählich wieder ihrem langfristigen historischen Niveau an. Die Bilanzen sind gut aufgestellt und die Verschuldung ist zu attraktiven Zinssätzen festgeschrieben worden. Dementsprechend sollte die Anlageklasse gut positioniert sein.

Abb. 1: Kurs/Gewinn-Verhältnis für Global Infrastructure

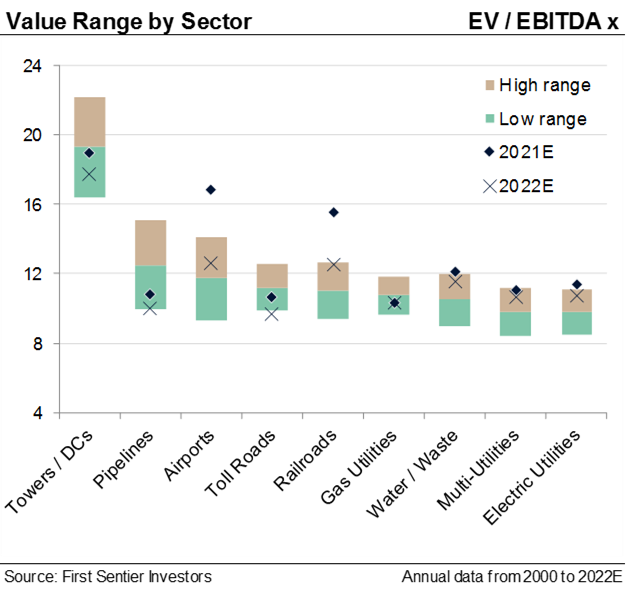

Abb. 2: Wertebereich nach Sektoren

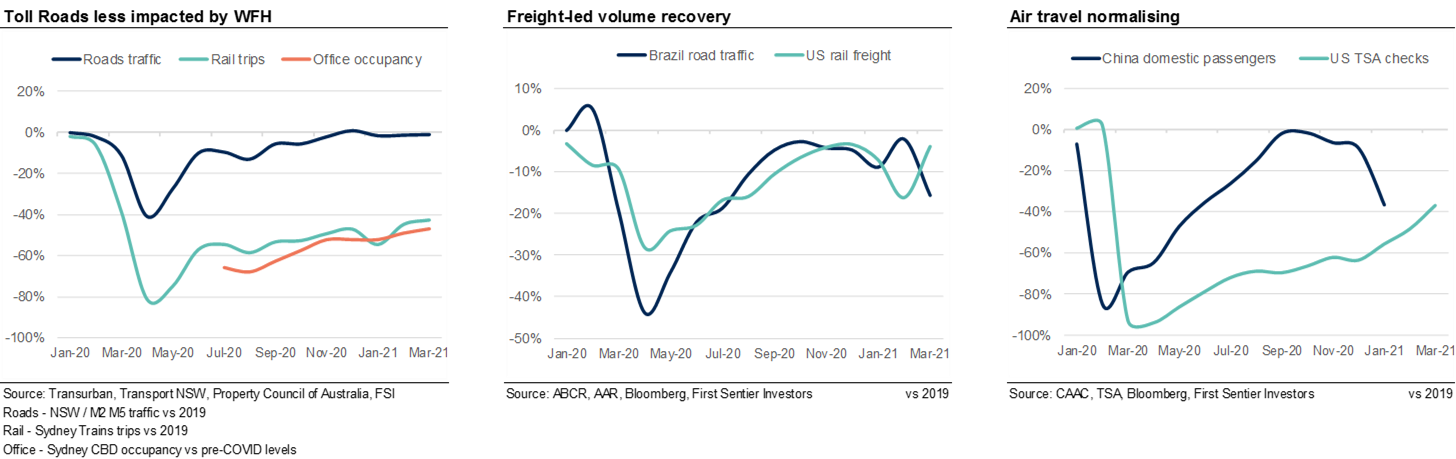

Erholung für den Transportsektor ist in Sicht

Aufgrund der Erkenntnisse aus der zweiten Jahreshälfte 2020 werden der Schienengüterverkehr und mautpflichtige Straßen Infrastrukturinvestments voraussichtlich aus der Pandemie herausführen. Auch Flughäfen, vor allem solche mit einem hohen Anteil an Inlands- und Freizeitreisen, dürften sich zeitnah von der Pandemie erholen. Wenn die Grenzen wieder komplett geöffnet werden, wird der Langstrecken-Geschäftsreiseverkehr wieder an Fahrt aufnehmen. Auch das Passagieraufkommen auf der Schiene wird zunehmen.

Generell sind einige Länder schneller zum normalen Leben zurückgekehrt als andere. Daten aus diesen Regionen geben Hinweise darauf, wie die Welt nach der Impfung aussehen könnte. Daten zum Straßenverkehrsaufkommen, zur Zahl der Bahnreisenden und zur Auslastung der Büros in diesen Regionen zeigen, dass das Verkehrsaufkommen nach dem Ende des Lockdowns schnell wieder auf das Niveau von 2019 zurückgekehrt ist.

Die Möglichkeit, von zuhause zu arbeiten, hat die Büroauslastung knapp halbiert. Der Effekt auf Mautstraßen war jedoch nicht derselbe. Dafür gibt es mehrere Gründe: Einige Berufe, wie das Baugewerbe, können nicht aus der Ferne oder von zuhause ausgeführt werden. Um Menschenmassen auf dem Weg zum Arbeitsort zu vermeiden, wurde die An- und Abreise mit der Bahn auf das Privatfahrzeug verlagert. Zudem gab es für Mautstraßen Aufwind durch den zunehmenden E-Commerce und den Online-Handel. Insgesamt haben Mautstraßen sich während der Pandemie als widerstandsfähig erwiesen.

Abb. 3: Verkehr auf Mautstraßen

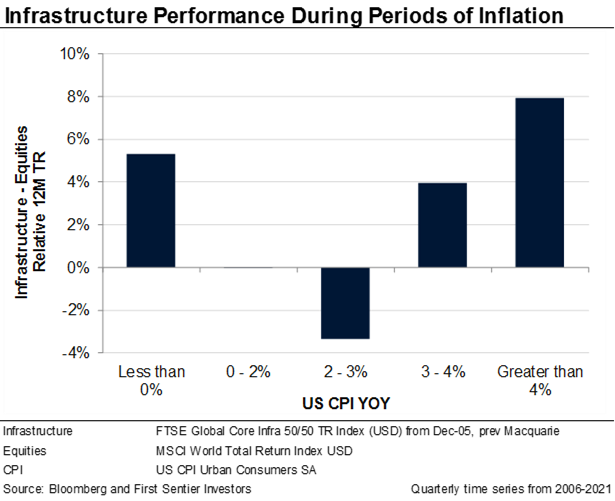

Steigende Inflation ist kein Grund zur Sorge

Zweifelsohne wirkten die niedrigen Zinssätze sich positiv auf ertragsstarke Anlagen wie Infrastrukturinvestments aus. Angesichts der großzügigen Konjunkturprogramme und der starken wirtschaftlichen Erholung haben sich die Erwartungen nun in Richtung höherer Zinsen verschoben. Investoren empfinden dies als Hindernis. Doch es ist wichtig, sich die Gründe für den Zinsanstieg anzuschauen. Wenn der Zinsanstieg von einer höheren Inflation getrieben wird, sollten Infrastrukturinvestments gut positioniert sein. Ein Großteil der Konzessionsvereinbarungen sind langfristige Verträge, die es den Eigentümern erlauben, die Inflation an den Endkunden weiterzugeben.

Doch auch in Sektoren, in denen diese Regelung nicht greift, gibt es Faktoren, die sich positiv auf Infrastrukturinvestments auswirken. Der Schienengüterverkehr ist dafür ein gutes Beispiel. Hohe Eintrittsbarrieren sichern den Unternehmen eine gewisse Preismacht. Im Schienengüterverkehr lassen sich daher jährlich Preissteigerungen von durchschnittlich 2-4% erkennen.

Abb. 4: Performance von Infrastruktur in Zeiten der Inflation

Investoren könnten von Bidens Infrastrukturplan profitieren

US-Präsident Joe Biden hat Pläne für erhebliche Investitionen in die Infrastruktur des Landes angekündigt. Die Schwerpunkte liegen dabei auf der Umstellung auf erneuerbare Energien und Investitionen in Elektromobilität.

Konkret sieht der Plan die Dekarbonisierung von Stromversorgern vor, der durch eine zehnjährige Kreditverlängerung für erneuerbare Energien unterstützt wird. Daraus ergeben sich wiederum Investitionsmöglichkeiten in Wind- und Solarenergie sowie Batterien. Denn im Vergleich zu Europa liegen die USA bei der Umstellung auf erneuerbare Energien weit zurück. Im Jahr 2020 stammten in Europa knapp 40% des erzeugten Stroms aus erneuerbaren Energien. In den USA waren es nur knapp über 20%. Der daraus resultierende Nachholbedarf bietet wiederum Investoren Chancen, und liefert einen Grund, auf Investitionen in Energie in den USA zu fokussieren.

Neben erneuerbaren Energien sieht Bidens Plan rund 174 Mrd. US-Dollar für Investitionen in die Elektromobilität vor. Hier bieten sich Investoren Möglichkeiten, sowohl vom Ausbau der Ladeinfrastruktur zu profitieren als auch vom langfristigen Anstieg der Stromnachfrage durch Elektrofahrzeuge in den späten 2020er- oder frühen 2030er-Jahren, wenn der Übergang von Öl zu Strom zunehmend an Fahrt gewinnt. 2040 könnte die Stromnachfrage um etwa 20% ansteigen.

Ein weiterer Pfeiler von Bidens Plan ist die Ausweitung der Steuergutschriften für die Stromübertragung im Wert von rund 100 Mrd. US-Dollar. Der Grund dafür ist, dass Wind- und Solarenergie überwiegend in der Mitte des Landes produziert werden, die Ballungszentren jedoch meist an den Küsten liegen. Die Steuergutschriften schaffen Anreize für Investitionen, um den Übergang zu erneuerbaren Energien zu ermöglichen.

Der Weg zu Netto-Null-Emissionen dauert noch Jahrzehnte

Das derzeitige Jahrzehnt ist von der Dekarbonisierung des Stromerzeugungssektors geprägt. Das beinhaltet den Austausch alter, ineffizienter Kohlekraftwerke durch erneuerbare Energien sowie Innovationen in der Batterietechnologie, die sie gegenüber dem Gassystem wettbewerbsfähig macht.

Im Mittelpunkt des kommenden Jahrzehnts steht die Elektrifizierung des gesamten Verkehrssektors. Dieser ist heute der größte Emittent von Kohlenstoff. Durch Investitionen in Anlagen zur Übertragung und Verteilung von Energie kann die Elektrifizierung vorangetrieben werden. Dazu muss jedoch die Energie an zentral gelegene Orte geleitet werden, um Ladestationen anzuschließen. Dies wiederum erfordert weitere Investitionen in erneuerbare Energien und in die Übertragungs- und Verteilungstechnologie.

Die 2040er-Jahre werden sich auf Sektoren konzentrieren, in denen Veränderungen in der Technologie schrittweise angegangen werden müssen. Die größten Herausforderungen liegen in der Wasserstoff-Energie und nachhaltigem Flugkraftstoff. Fast alle Strategien zur Erreichung von Netto-Null-Emissionen erfordern Investitionen in die Infrastruktur, sodass Investoren eine wichtige Rolle bei der Bekämpfung des Klimawandels spielen.

Fazit

Global Listed Infrastructure bietet Investoren zahlreiche Chancen. Die Bekämpfung des Klimawandels und der Weg in Richtung Netto-Null-Emissionen verdeutlichen einmal mehr die Notwendigkeit für Infrastrukturinvestments. Bidens Infrastrukturplan unterstreicht mit seinem Fokus auf erneuerbare Energien und auf Elektromobilität diese Entwicklung. Außerdem dürfte sich der Transportsektor erholen und das Verkehrsaufkommen wieder zunehmen, wenn die Corona-Pandemie überstanden ist.

---

*) Peter Meany ist Head of Global Listed Infrastructure bei First Sentier Investors.

Fünf Prognosen für die Entwicklung von Global Listed Infrastructure

Peter Meany