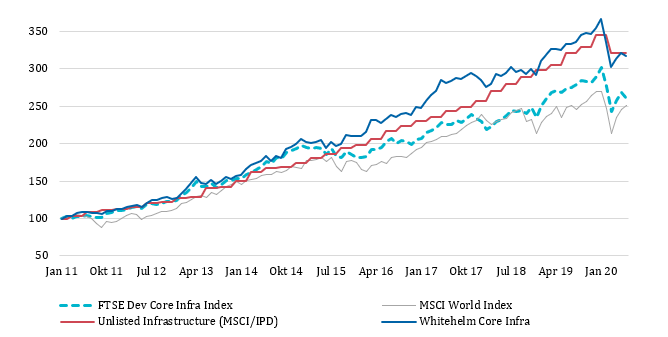

Infrastrukturwerte findet man aber auch an den Börsen gelistet. Mit den gleichen stabilen Cash-flow-Profilen haben börsennotierte Kerninfrastrukturtitel Renditen auf dem Niveau der ungelisteten Assets erzielt, wenngleich mit einer höheren Volatilität und einer kurzzeitig erhöhten Korrelation zu globalen Aktien.

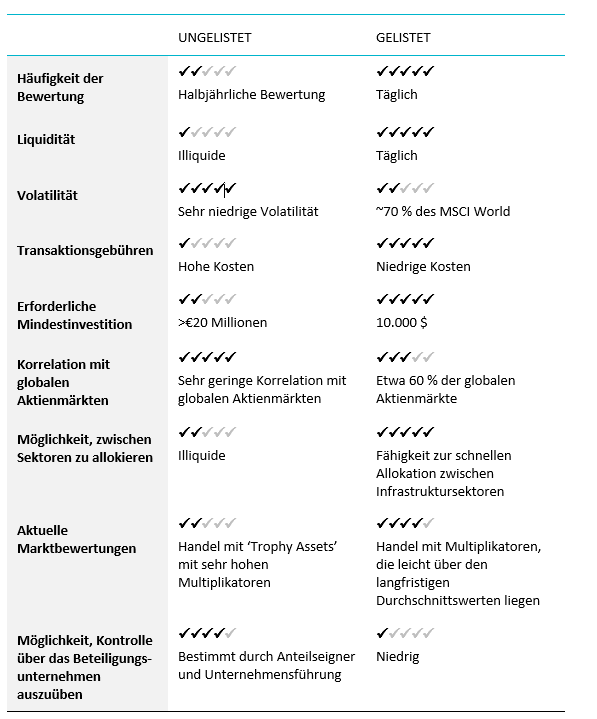

Es gibt einige sektorale und geografische Unterschiede zwischen gelisteten und ungelisteten Märkten. Beispielsweise gibt es bei der gelisteten Infrastruktur mehr regulierte Versorgungsunternehmen, während Private-Market-Infrastruktur von Kommunikations- und Verkehrsinfrastruktur dominiert wird. Geografisch gesehen sind Flughäfen überwiegend in Europa und Asien an der Börse notiert, aber nicht in Nordamerika. Für Investoren, die sich an eine strenge Definition von Infrastruktur halten, zeigen allerdings beide Anlageklassen vergleichbare Eigenschaften und generieren langfristig ähnliche Renditen. Darüber hinaus weisen gelistete Infrastrukturwerte in der Regel ein niedrigeres Fremdfinanzierungsniveau auf als ihre Wettbewerber am Private Market.

Die höhere Volatilität eines gelisteten Infrastruktur-Portfolios liegt übrigens nicht an den Vermögenswerten. Private-Market-Infrastruktur weist eine ähnliche annualisierte Bewertungsvolatilität auf wie gelistete Infrastrukturanlagen. Allerdings ist die Korrelation der Vermögenswerte innerhalb eines Private-Market-Infrastruktur-Portfolios deutlich niedriger, was zu einer geringeren Gesamtvolatilität des Portfolios führt. Dies liegt weitgehend an der Bewertungshäufigkeit.

Monatliche Erträge in AUD Hedged, ohne Gebührenbereinigung. ‚Whitehelm Core Infra‘ ist ein Aktien-Index, der Whitehelms Definition von Kerninfrastruktur entspricht. Quelle: MSCI, FTSE, Bloomberg, Whitehelm Capital

Laut Prequin belief sich das weltweit verwaltete Infrastrukturvermögen im Jahr 2019 auf 582 Mrd. US-Dollar, von denen jedoch 220 Mrd. US-Dollar ungenutzt blieben. Dies stellt eine Herausforderung für Private-Market-Investoren dar, zumal Whitehelm weiß, wie unterschiedlich der Markt reagieren kann. Vor allem die Vermögenswerte sind gestiegen. Whitehelm ist der Ansicht, dass die Definition von Infrastruktur immer mehr verwässert wird, was mit höheren Risiken einhergeht.

Für Investoren, die bereit sind, längerfristig anzulegen und ein gewisses Aktien-Beta in ihren Investmentportfolios zu tolerieren, bieten börsennotierte Infrastrukturwerte eine verlockende Investitionsgelegenheit. Laut Inframation und GLIO wird gelistete Infrastruktur je nach Sektor mit Rabatten zwischen 20% und 50% gegenüber vergleichbaren ungelisteten Infrastrukturtransaktionen gehandelt. Börsennotierte Infrastruktur kann eine bestehende Private-Market-Infrastruktur-Allokation sehr gut ergänzen, indem sie zur Diversifizierung beiträgt, strategische Allokationsniveaus aufrecht erhält und die Liquidität bietet, um geduldig, aber flexibel beim Erwerb privater Infrastrukturvermögen sein zu können.

All das kann erreicht werden, ohne ein zu hohes Marktrisiko einzugehen. Bleibt man bei Kerninfrastrukturanlagen, so liegt das Beta für globale Aktien historisch gesehen zwischen 0,5 und 0,6 – viel niedriger als bei börsennotierten Immobilien mit 0,7 bis 1,1 und anderen Aktienstrategien mit niedriger Volatilität, die im Durchschnitt 0,7 bis 0,8 betragen.

---

*) Ursula Tonkin, Head of Listed Strategies, Whitehelm Capital

Investitionen in Infrastruktur: Private Equity oder Aktien?

Ursula Tonkin