Die Infrastruktur als Teilsektor innerhalb der Aktienmärkte hat sich besser entwickelt als der breitere Markt, da die Nachfrage nach Versorgungsunternehmen beständiger ist als andere Sektoren. Zum Beispiel sind Haushalte nach wie vor auf Strom angewiesen, und die Kommunikationsnetze müssen unabhängig von der Entwicklung der Wirtschaft funktionieren.

Versorgungsunternehmen wie Wasser- und Stromversorgungsnetzanbieter machen über 50% des Infrastrukturindexes aus. In anderen Teilen des Infrastruktursektors, wie dem Verkehrssektor, wird die Entwicklung je nach Nachfrage jedoch stärker variieren.

Die börsennotierte Infrastruktur war in den letzten zehn Jahren eine beliebte Anlageklasse für Investoren. Das ist weitgehend auf die konsistenten, stabilen Cash-flows zurückzuführen, die Infrastrukturwerte im Vergleich zu anderen Sektoren aufweisen. Investitionen in den börsennotierten Infrastruktursektor sind jedoch mit ihren eigenen sektorspezifischen Risiken verbunden.

Je nachdem, wie Infrastruktur definiert wird, können Unternehmen ein unterschiedlich starkes Exposure gegenüber Konjunkturzyklen und Energiepreisen haben. Infrastrukturunternehmen haben in der Regel auch einen hohen Verschuldungsgrad und können bei großen physischen Vermögenswerten einem aktienspezifischen „Tail-Risiko“ oder dem „Black Swan“-Ereignisrisiko ausgesetzt sein. Ein gut diversifiziertes Portfolio zu halten und nur in streng definierte „Kern“-Infrastrukturunternehmen zu investieren, kann einige dieser Risiken mindern.

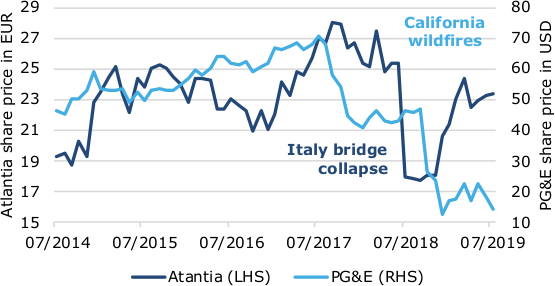

Ein aktuelles Beispiel für „Black Swan“-Risiken sind die Waldbrände in Kalifornien Ende 2018, die das regionale Stromversorgungsunternehmen PG&E schließlich in den Insolvenzschutz nach Kapitel 11 führten. Ein weiteres Beispiel ist der Einsturz einer Brücke in Genua, Italien, im Jahr 2018. Diese Katastrophe führte dazu, dass die Aktien des italienischen Infrastrukturunternehmens Atlantia Spa stark fielen. Die einzelnen Kursbewegungen sind in folgender dargestellt.

Abb. 1: „Black Swans“ treffen Atlantia und PG&E

Quelle: Bloomberg, Whitehelm. Stand: 31.07.2019. Die vergangene Entwicklung ist kein zuverlässiger Indikator für zukünftige Entwicklungen.

Diese Ereignisrisiken zeigen, dass die bloße Beschränkung der Investitionen auf Kerninfrastruktur das Portfolio nicht vor einem schwerwiegenden Ereignis oder einem „Tail“-Risiko schützt, das oft von Naturkatastrophen wie Waldbränden, Erdbeben oder Stürmen verursacht wird. Dabei macht es keinen Unterschied, wie detailliert ein Unternehmen zuvor analysiert wurde. Wenn ein Erdbeben eintritt, wird der Aktienkurs ohne Vorwarnung dramatisch einbrechen.

Die globale COVID-19-Pandemie ist das jüngste Beispiel eines Ereignisrisikos. Die Pandemie wirkt sich aufgrund der wirtschaftlichen Entwicklungen auf die Aktienkurse der meisten Unternehmen aus. Flughäfen, Eisenbahnen und andere Verkehrsmittel sind mit am stärksten betroffen, da viele Länder abgeriegelt wurden. In diesem Sektor sind die Auswirkungen auf die Aktienkurse schwerwiegend, da die Dauer der Betriebsstilllegung und die Auswirkungen auf die Gewinne bis zur Überwindung der Krise schwer abzuschätzen sind. Letztendlich werden diejenigen mit starken Bilanzen, gutem Management und niedriger Verschuldung wahrscheinlich stärker aus der Krise hervorgehen als ihre Konkurrenten.

Da solche „Black Swans“ unvorhersehbar sind, kann man die Auswirkungen dadurch abmildern, dass jeder Titel in einem Kerninfrastruktur-Portfolio gleich gewichtet wird. Dies führt zu einem viel stärker diversifizierten Portfolio, insbesondere im Vergleich zur Kapitalisierungsgewichtung des Marktes. Denn warum sollte eine bestimmte Katastrophe wie ein Flächenbrand oder eine Pandemie eher ein großes Unternehmen treffen als ein kleines?

Ein gleichgewichteter Ansatz bedeutet, dass, selbst wenn ein „Black Swan“ auftritt, keine übergroßen Auswirkungen auf das Portfolio durch das Engagement in einer Aktie zu befürchten sind. In einem gleichgewichteten Infrastruktur-Portfolio mit 40 Aktien beträgt die Gewichtung jeder Aktie etwa 2,3-2,5%. Das bedeutet, dass Atlantia im August 2018, als die Brücke in Genua einstürzte, mit 2,4% im gleichgewichteten Portfolio vertreten war, verglichen mit 4,7% im S&P Global Infrastructure Index. Der anschließende Rückgang des Aktienkurses von Atlantia um 30% hätte das gleichgewichtete Portfolio nur um 0,7% einbrechen lassen und zu weniger Verlusten geführt als der S&P Global Infrastructure Index. In ähnlicher Weise zeigen die Rückgänge an den Aktienmärkten, die wir in den letzten Wochen gesehen haben, die Bedeutung der Risikostreuung über verschiedene Branchen. Ein gleichgewichteter Ansatz kann dazu beitragen, übermäßige Verluste in einem Portfolio von Kerninfrastrukturaktien zu verhindern und kann als zusätzliches Instrument des Risikomanagements angesichts unvorhersehbarer Risiken fungieren.

Fazit

Die Vorteile einer gleichgewichteten Aktien Allokation werden tendenziell dann sichtbar, wenn Investoren sie am meisten benötigen. In einem gleichgewichteten Portfolio sind große Unternehmen nicht überproportional vertreten und beeinträchtigen daher das Portfolio im Falle einer unerwarteten Krise oder Naturkatastrophe nicht so stark. Die Diversifizierungsvorteile gleichgewichtiger Aktien minimieren die Risiken eines „Tail Risk“-Ereignisses, das bei einem einzelnen Infrastrukturunternehmen auftritt. Dieser einfache, ausgewogene Ansatz der Kapitalallokation hat Investoren in der Vergangenheit bei einem Portfolio privater Infrastrukturwerte gute Dienste geleistet. Wir sind zuversichtlich, dass dies auch in Zukunft für den gelisteten Kerninfrastruktur-Markt der Fall sein wird.

---

*) Ursula Tonkin ist Portfoliomanagerin bei Whitehelm Capital.

Wenn es hart auf hart kommt: Warum Gleichgewichtung im Infrastrukturportfolio sinnvoll ist

Ursula Tonkin