Der Real Asset und Investment Manager Wealthcap veröffentlichte zum mittlerweile neunten Mal seinen halbjährlichen Marktüberblick zur Entwicklung der Büroimmobilienmärkte in den deutschen Top-7-Städten. Auch für das zweite Halbjahr 2021 präsentierte das Unternehmen in Zusammenarbeit mit dem Immobiliendienstleister JLL eine Bewertung und Analyse bezüglich des Marktumfelds, der Verhaltensvariablen von Anlegern und Finanzierern sowie des Büroinvestitions- und Bürovermietungsmarkts.

„Das Jahr 2021 hat gezeigt, dass Investoren weiterhin auf die Assetklasse deutsche Büroimmobilien setzen. Allerdings stellen sie erhöhte Anforderungen an Lage, Substanz und Mieterbesatz. Die Aufgabenstellung ist damit für Investment- und Asset-Manager nicht einfacher geworden und es braucht mehr denn je enormes Fachwissen sowie belastbare Netzwerke in den Markt hinein“, so Sebastian Zehrer, Leiter Research bei Wealthcap, und fügt hinzu: „Zudem bleiben die Auswirkungen der aktuellen geopolitischen Spannung auf die Volkswirtschaften und damit auf die weitere Entwicklung der Märkte abzuwarten.“

1. Marktumfeld: Konjunktur und Zinsumfeld

Im Vergleich zum dritten Quartal war im Q4/2021 mit 0,7% ein moderater Rückgang des Bruttoinlandsprodukts zu beobachten. Die Arbeitslosenquote ging im Dezember auf 5,1% zurück, während sie im Juni noch bei 5,7% lag.

Die kurzfristige Zinsen bleiben dabei im Negativbereich. Die Realverzinsung, gemessen als Rendite einer zehnjährigen Bundesanleihe, abzüglich Inflation, lag im Dezember 2021 bei -5,22%. Die EZB hielt auch im zweiten Halbjahr 2021 weiterhin an ihrer Niedrigzinspolitik fest. Mögliche Zinsschritte in Bezug auf die Eindämmung eines erhöhten Inflationsanstiegs werden ebenso wie die wirtschaftliche Erholung durch die weitere Entwicklung der geopolitischen Geschehnisse in der Ukraine und vom weiteren Verlauf der Coronapandemie beeinflusst.

2. Verhaltensvariablen: Banken und Investoren

Verglichen mit dem ersten Halbjahr 2020 wuchs das Neugeschäftsvolumen in der gewerblichen Immobilienfinanzierung im ersten Halbjahr 2021 um etwa 6,0% auf 18,1 Mrd. Euro. Vor dem Hintergrund der weiterhin restriktiven Risikovergaberichtlinien der Banken und des anhaltend schwierigen Coronapandemie-Umfelds ist dies ein positives Vorzeichen. Investoren suchen unverändert stark nach Anlagemöglichkeiten.

Risikoärmere Investments stehen weiterhin im Fokus vieler Investoren, womit die Immobilie als Anlageprodukt angesichts des noch anhaltenden Niedrigzinsniveaus nicht an Attraktivität einbüßt. Die Inflation trägt zudem zu einer zusätzlichen Belastung der Realverzinsung bei, wodurch Immobilienanlagen nach wie vor oft als alternativlos angesehen werden. Vor allem resiliente und wertstabile Core-Produkte erfreuen sich dabei großer Beliebtheit und spiegeln das konservative Risikoprofil der Anleger wider.

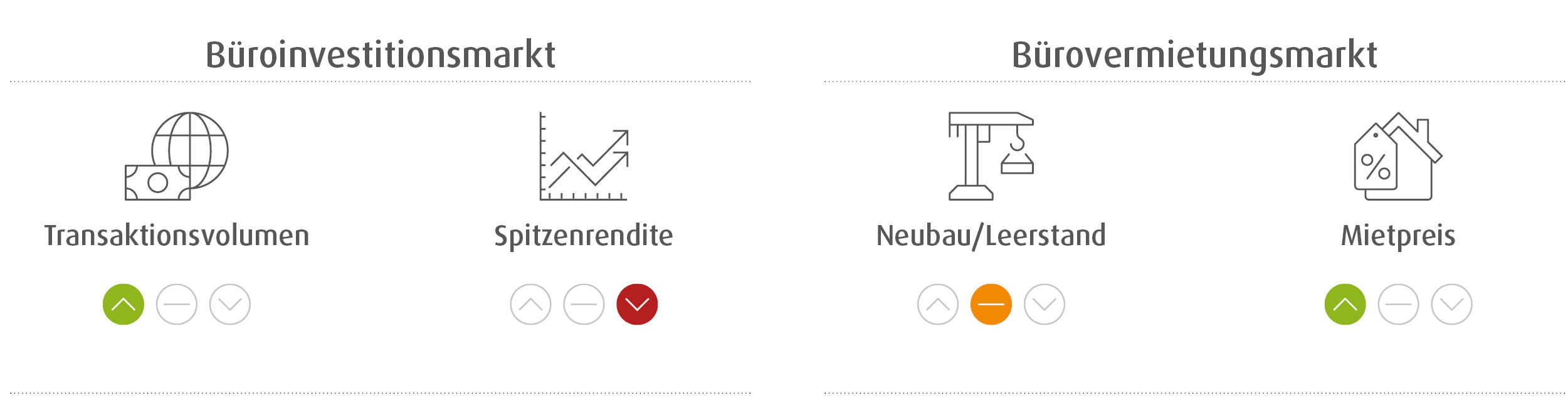

3. Büroinvestitionsmarkt

Das Transaktionsvolumen für Büroimmobilien stieg im zweiten Halbjahr 2021 gegenüber dem Vorjahreszeitraum um 17,2% auf etwa 17,5 Mrd. Euro. Deutschlandweit lag das Transaktionsvolumen für das zweite Halbjahr 2021 bei 76,8 Mrd. Euro und übertraf den Vorjahreswert somit um circa 96%. Für das Gesamtjahr 2021 belief sich das Volumen auf 111 Mrd. Euro. Der – bedingt durch die Pandemie – temporär ausgebremste Transaktionsmarkt hat in den vergangenen Monaten somit wieder zunehmend an Dynamik gewonnen.

Auch in der zweiten Jahreshälfte setzte sich der Seitwärtstrend bei den Spitzenrenditen der Top-7-Büromärkte fort. Mit einem minimalen Rückgang von 0,1 Prozentpunkten blieben die Renditen weiterhin unterhalb der Marke von 3,0%. Das liegt an der anhaltend hohen Investorennachfrage, wenngleich eine Ausdifferenzierung der Preisabstände zwischen den Immobilienkategorien zu beobachten ist. Objekte, die nicht der Core-Lage und -Qualität entsprechen, stagnieren.

4. Bürovermietungsmarkt

Das Leerstandvolumen im Mittel der Top-7-Märkte stieg gegenüber dem ersten Halbjahr 2021 um circa 7,0% an. Dies entspricht aufgrund einer robusten Flächennachfrage jedoch einem lediglich moderaten Anstieg, sodass der Leerstand eine stabile Quote von nun 4,5% aufweist. Ende 2021 umfasste die Büroflächenpipeline bis 2024 und darüber hinaus etwa 4,0 Mio. Quadratmeter. Vor allem aufgrund stark gestiegener Baukosten waren dies rund 10,0% weniger als im Vorjahresvergleich. 46% dieser Projektierungen konnten bereits erfolgreich vorvermietet werden. Zukünftig ist eine stärkere Ausdifferenzierung der Büroflächennachfrage zugunsten flexibel nutzbarer und moderner Büros zu erwarten.

Die Spitzenmieten in den Top-7-Märkten stiegen im zweiten Halbjahr 2021 auf 33,60 Euro pro Quadratmeter, was verglichen mit dem ersten Halbjahr 2021 einem Wachstum von 1,7% entspricht. Wachstumstreiber waren vor allem Berlin, Hamburg und Köln. Neben der Mietpreisentwicklung unterstreichen auch steigende Neuvermietungszahlen die anhaltende Attraktivität von Büroflächen als zentralem Ort der Arbeit.

Wealthcap-Marktüberblick: wachsende Dynamik am deutschen Büroimmobilienmarkt