Zum ersten Mal veröffentlichte der Real Asset und Investment Manager Wealthcap jüngst seinen Marktüberblick zum deutschen Wohnimmobilienmarkt. Auf Grundlage von Zahlen des führenden Immobiliendienstleisters JLL erfasst das Format halbjährlich aktuelle Marktentwicklungen mit besonderem Fokus auf die Top-7-Städte.

Anleger sollen so einen Überblick sowie eine Bewertung des Marktumfelds, der Verhaltensvariablen von Banken und Investoren sowie des Wohninvestitions- und Wohnvermietungsmarkts erhalten. Kernergebnis der Erstausgabe ist dabei die enorme Investorennachfrage nach deutschen Wohnimmobilien aufgrund ihres Status als krisensichere und nachhaltig wertstabile Assetklasse.

„Das erste Halbjahr 2021 bestätigt den Ruf des deutschen Wohnimmobilienmarkts als sicheren Hafen für Anleger. Die aktuellen Herausforderungen durch die Corona-Pandemie haben kaum Einfluss auf dieses Marktsegment. Eine anhaltend hohe Nachfrage von Investoren aus dem In- und Ausland gerade nach deutschen Core-Assets ist deutlich erkennbar“, so Sebastian Zehrer, Leiter Research bei Wealthcap.

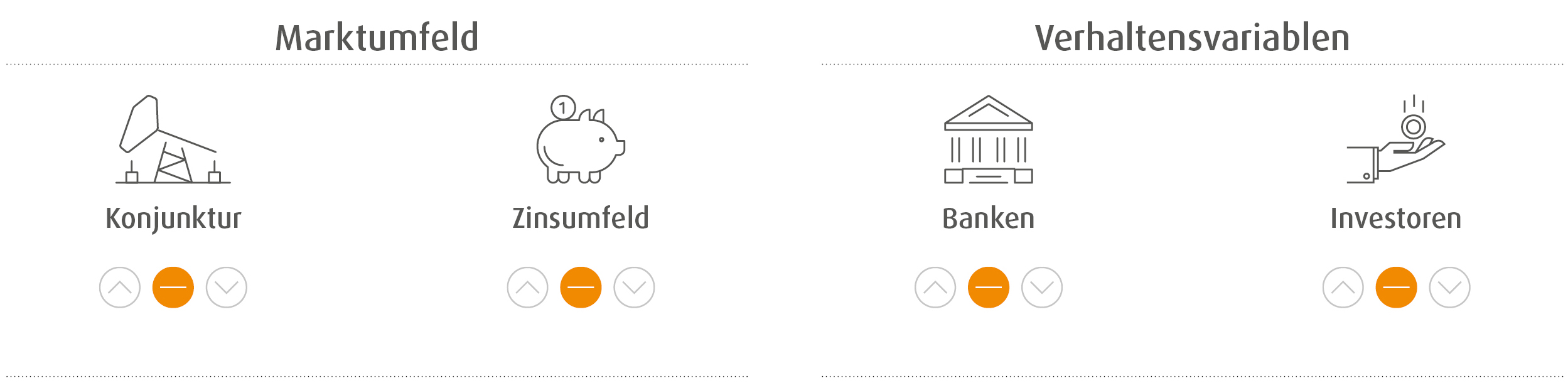

1. Marktumfeld: Konjunktur- und Zinsumfeld

Die deutsche Wirtschaft ist robuster als im Vorjahreszeitraum. Vom ersten auf das zweite Quartal 2021 stieg das deutsche BIP um 0,5%. Die Arbeitslosigkeit betrug im Juni 2021 weiter stabil 5,7%. Die künftige Erholung und Entwicklung der deutschen Wirtschaft wird dabei maßgeblich vom weiteren Verlauf der Corona-Pandemie beeinflusst werden.

Die kurzfristigen Zinsen bleiben im Negativbereich. Die Realverzinsung, gemessen als Rendite einer zehnjährigen Bundesanleihe abzüglich Inflation, lag im Juni 2021 bei -2,45%. Der Marktkonsens stellt sich auf ein ausgeprägtes Niedrigzinsumfeld für längere Zeit ein.

2. Verhaltensvariablen: Banken und Investoren

Aufgrund der Corona-Pandemie und strenger Risikovergaberichtlinien war im zweiten Halbjahr 2020 im Jahresvergleich ein Rückgang der Neukreditvergabe durch Banken und Sparkassen um 24% auf 19,8 Mrd. Euro zu verzeichnen.

Vor diesem Hintergrund behalten Immobilien ihre Position als quasi alternativloses Anlageprodukt bei. Insbesondere Wohnimmobilien werden als krisenrobust eingestuft und sind besonders gefragt.

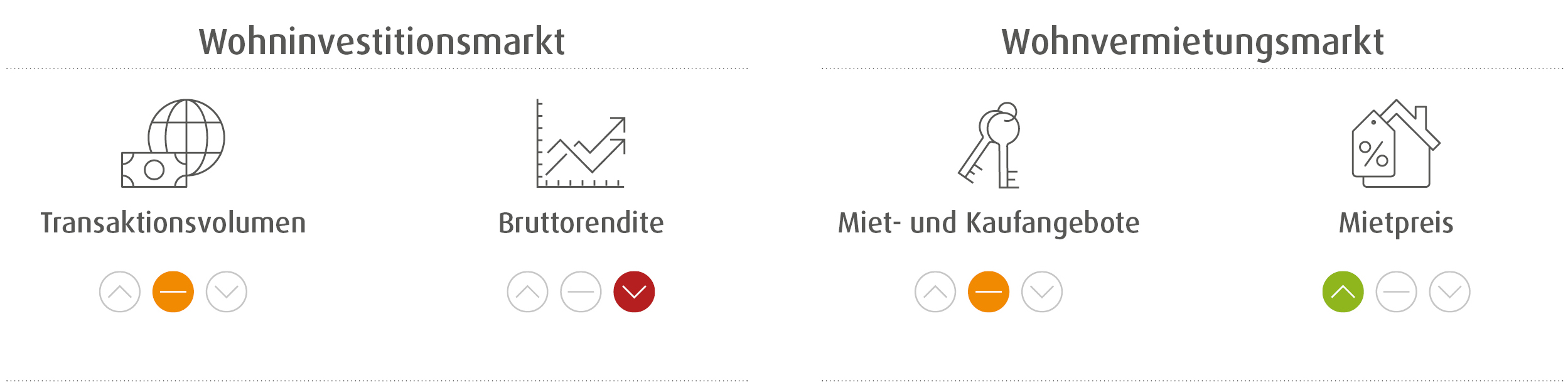

3. Wohninvestitionsmarkt

Das Transaktionsvolumen für Wohnimmobilien sank im ersten Halbjahr 2021 im Vergleich zum Vorjahreszeitraum von 14,65 Mrd. Euro auf 11,86 Mrd. Euro. Diese Entwicklung liegt überwiegend im begrenzten Angebot am Markt begründet. Dabei konzentrierte sich ein größerer Anteil der Investitionen auf die Top-7-Städte, die wiederum gegenüber dem Vorjahreszeitraum mit 4,46 Mrd. Euro ein um 22 % höheres Volumen erzielen konnten.

Die Bruttorenditen für Wohnimmobilien im Schnitt der Top-7 verzeichneten im ersten Halbjahr 2021 einen moderaten Rückgang um 0,16 Prozentpunkte gegenüber dem zweiten Halbjahr 2020 auf nun 3,0%. Dies ist Ausdruck einer erhöhten Nachfrage der Investoren nach stabilen Cashflows und einer Widerstandsfähigkeit gegenüber Krisen.

4. Wohnvermietungsmarkt

Die Zahl der Mietangebote (indexiert: Wert 2014 entspricht 100) im Mittel der Top-7-Städte wuchs um 5,9 Indexpunkte im Vergleich zu 2020. Die Zahl der Kaufangebote hingegen stieg lediglich um 0,3 Indexpunkte. Steigende Materialkosten verschärfen die Dynamik im Neubausegment zusätzlich.

In den Top-7 stiegen die mittleren Wohnungsmieten im Vergleich zum zweiten Halbjahr 2020 um circa 1,5% auf 14,90 Euro pro Quadratmeter. Die zukünftige Entwicklung der Mietpreise wird unter anderem von den Auswirkungen der kommenden Bundestagswahl beeinflusst werden.

Wealthcap: Investoren schätzen Stabilität deutscher Wohnimmobilien