An genau dieser Stelle kommen wir – und auch Sie – ins Spiel. Als Anbieter und Verwalter von globalem Kapital können Asset-Eigentümer und Manager von Anlagegütern eine aktive Rolle bei der Schaffung von Anreizen spielen, die für die Umsetzung der Ziele des Pariser Abkommens sowie neuerer Ziele erforderlich sind.

Ein weiterer wichtiger Vorstoß jüngeren Datums gegen den Klimawandel erfolgte im Mai 2021, als sich alle G7-Wirtschafsmächte verpflichteten, bis 2050 Netto-Null-Emissionen zu erreichen (G7-Gipfel zu Klima und Umwelt: Kommuniqué der Minister vom 21. Mai 2021). Bei diesem Treffen wurde auch die G7-Agenda zur industriellen Dekarbonisierung verabschiedet, eine Initiative zur Reduzierung der Treibhausgasemissionen von Schwerindustrien wie Stahl, Zement und Chemikalien. Darüber hinaus einigten sich die G7-Minister darauf, die direkte Finanzierung von Kohlekraftwerken in Entwicklungsländern einzustellen und stattdessen in saubere Technologien zu investieren.

Eine (sehr) kurze Geschichte der Dekarbonisierung

Dekarbonisierung ist im Jahr 2021 sicherlich eines der brisantesten Themen bei Eigentümern und Managern von Anlagegütern. Das formale Konzept der Dekarbonisierung reicht jedoch mehr als 30 Jahre bis ins Jahr 1990 zurück, als die UN-Generalversammlung Gespräche aufnahm, die zur 1992 auf dem Weltgipfel in Rio de Janeiro unterzeichneten Klimarahmenkonvention (UNFCCC) führten und die schließlich 1994 in Kraft traten. Das Kyoto-Protokoll, der erste Umsetzungsrahmen unter der UNFCCC-Konvention, wurde 1997 unterzeichnet und trat 2005 in Kraft. Das Kyoto-Protokoll wurde 2016 durch das Pariser Abkommen abgelöst.

Eine Frage der Entscheidungsfindung, nicht der Technik

Um tatsächliche Fortschritte bei der Dekarbonisierung zu erzielen, muss nachgewiesen werden, dass die industrielle Produktion, die Stromerzeugung oder die landwirtschaftliche Ernte mit neuen, umweltfreundlicheren Methoden sowohl profitabel als auch effizient sein können. In den meisten Fällen ist die notwendige Technologie bereits vorhanden, sodass die Frage nicht eine der technischen Möglichkeiten ist, sondern eher eine der finanziellen Entscheidungen. In diesem Zusammenhang kann das Engagement von Asset Managern in Bezug auf die Investitionen von Unternehmen in diesen Bereichen, die sich direkt auf die Investitionsentscheidungen der Asset Manager und letztlich auch auf die Kosten und die Verfügbarkeit von Kapital auswirken, den finanziellen Anreiz für eine Verlagerung hin zu einer emissionsärmeren Betriebstätigkeit schaffen.

Wir sollten nicht erwarten, dass sich alle Unternehmen und Regierungen synchron zu nachhaltigeren Betriebsweisen bewegen, doch der Erfolg der Vorreiter bei der Implementierung neuer emissionsärmerer Prozesse mit dem Vorteil geringerer Finanzierungskosten sollte schließlich eine Neukonfiguration der Industrien um diese neuen Systeme herum vorantreiben.

Die Bedeutung von Chinas Verpflichtung zur Kohlenstoffreduzierung

Wie vorausschauende Asset Manager sehr gut wissen, können Initiativen zur Reduzierung von Kohlenstoffemissionen ohne das Engagement Chinas, des weltweit größten Emittenten von Kohlenstoff, der für mehr als 25% der weltweiten Jahresemissionen verantwortlich ist, nicht erfolgreich sein (Quelle: Bloomberg; Stand: 31. Dezember 2020). In einer Rede vor der UN-Vollversammlung im September 2020 versprach China, bis 2060 Kohlenstoffneutralität zu erreichen (Quelle: Climate Home News, 3. Mai 2021). Dieses Ziel ist nicht nur wichtig, wenn es um Chinas aktuellen Emissionsstand geht; die anhaltend rasante Urbanisierung wird auch weiterhin die Nachfrage nach Autos, Städtebau und Elektrizität antreiben.

Die Bemühungen des Landes werden sich auf Bereiche konzentrieren, in denen es derzeit einen Rückstand gegenüber weit fortgeschrittenen Wirtschaftsmächten hat: die Verringerung seiner Abhängigkeit von Kohle, die derzeit 60% der chinesischen Stromerzeugung ausmacht, sowie die Verbesserung der Effizienz in der Zementproduktion, bei der zurzeit 30% mehr Energie pro Tonne Zement verbraucht werden als in fortgeschrittenen Volkswirtschaften (Boston Consulting Group, 14. Dezember 2020). China wird auch weiterhin in Bereiche investieren, in denen es bereits weltweit führend ist, wie z. B. bei der Produktion von Batteriezellen und anderen Technologien, die es China ermöglichen, sich als führender Technologielieferant für Dekarbonisierungsbemühungen auf der ganzen Welt zu positionieren.

Wie China müssen auch die Schwellenländer große Schritte machen

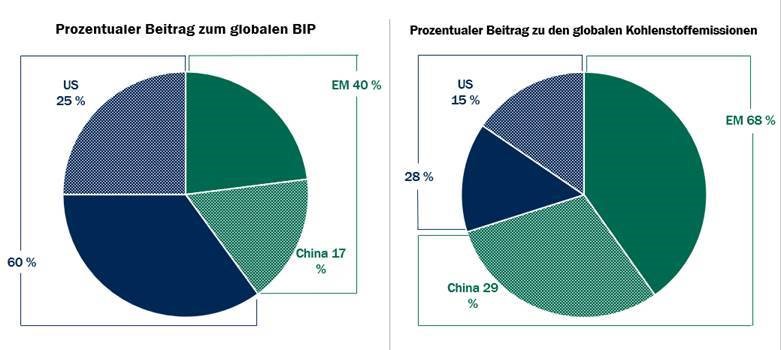

Auch Investoren aus Schwellenmärkten werden eine wichtige Rolle bei der globalen Reduzierung der Kohlenstoffemissionen spielen. Schwellenmärkte machen 40% der Weltwirtschaft (Quelle: IWF und Bloomberg; Stand: 31. März 2021) aus und sind für mehr als 60% der globalen Kohlenstoffemissionen verantwortlich (Quelle: IWF und Bloomberg; Stand: 31. Dezember 2021). China leistet bei der Rolle der Schwellenländer sowohl in der Weltwirtschaft als auch bei den globalen Kohlenstoffemissionen natürlich den größten Beitrag. So wie China in sauberere Stromquellen und eine umweltfreundlichere Industrieproduktion investieren muss, haben die Schwellenmärkte weltweit einen ähnlichen Investitionsbedarf. Im Großen und Ganzen sind die Schwellenmärkte von ausländischen Direktinvestitionen und globalen Kapitalmärkten abhängig, sodass Initiativen wie die Verpflichtung der G7, die Finanzierung von Kohlekraftwerken zu stoppen, einen bedeutenden Einfluss haben können.

An den Kapitalmärkten gibt es für Emittenten aus Schwellenmärkten einen erheblichen Unterschied bei den Kapitalkosten zwischen Unternehmen mit einem höheren und niedrigeren Rating in Bezug auf Umwelt-, Sozial- und Unternehmensführungsaspekte (ESG, environmental, social and governance), was bedeutet, dass Vermögenseigentümer und Manager einen erheblichen Einfluss auf die Anreize für Emittenten aus Schwellenmärkten, in kohlenstoffreduzierende Technologien zu investieren, haben können. In letzter Zeit haben wir einen Anstieg von Emittenten aus Schwellenmärkten beobachtet, die die Nachfrage nach umweltfreundlichen Investitionen und die daraus resultierenden niedrigeren Kapitalkosten nutzen, um nachhaltigkeitsbezogene Anleihen zu emittieren, bei denen die Kuponsteigerungen direkt an Dekarbonisierungsziele während der Laufzeit der Anleihe gekoppelt sind.

Abb. 1: Schwellenmärkte machen 40% des globalen BIP und mehr als 60% der globalen Kohlenstoffemissionen aus

Quelle: IMF, Bloomberg und PineBridge Investments (Stand: 31. März 2021). Kohlenstoffemissionsdaten für das Gesamtjahr 2019. Dieses Material ist nicht als Empfehlung oder Aufforderung zu einem bestimmten Handeln aufzufassen. Die hier dargestellten Meinungen, Forecasts, Schätzungen, Prognosen und zukunftsgerichteten Aussagen gelten nur für das Datum dieser Präsentation und können sich ändern. Nur zur Veranschaulichung.

ESG-Integration trägt zur Erkennung von Chancen für Alpha bei

Bei PineBridge betrachten wir die Integration von ESG-Risiken in unsere Anlageprozesse als Teil unserer treuhänderischen Verantwortung gegenüber Kunden sowie unserer Verantwortung als gute „Corporate Citizens“. Unser Anlageprozess ist bottom up getrieben, mit einer starken fundamentalen Kreditanalyse, und das ESG-Risiko macht einen entscheidenden Teil dieses Rahmens aus. Wir haben den Klimawandel als unsere oberste Priorität identifiziert, da die globalen Verpflichtungen zur Dekarbonisierung einen transformativen Einfluss auf die Wirtschaftsmächte, die branchenweiten Geschäftsmodelle und die Rentabilität der einzelnen Emittenten haben werden. Unser Ansatz zur ESG-Integration konzentriert sich gleichermaßen auf die Identifizierung von Nutznießern von Kohlenstoffinitiativen und die Vermeidung von Marktsegmenten, die auf dem Weg zu einer kohlenstoffneutralen Welt wahrscheinlich nicht mithalten können werden.

Viele Investoren glauben, dass Schwellenmärkte typischerweise Rohstoffexporteure sind, die durch die Verpflichtungen zur Reduzierung der Kohlenstoffemissionen in Schwierigkeiten gebracht werden. Erstens ist es wichtig zu verstehen, dass eine Reihe von Schwellenmärkten zu den Nettorohstoffexportländern gehören, jedoch gibt es darunter ebenso viele Nettorohstoffimporteure. Zweitens ist es auch wichtig zu verstehen, dass die Dekarbonisierung zwar zu einem Rückgang der Nachfrage nach fossilen Brennstoffen führen wird, dass aber eine Reihe anderer Rohstoffe eine wesentliche Rolle bei umweltfreundlichen Technologien spielen, die die Dekarbonisierung vorantreiben und daher einen strukturellen Anstieg der Nachfrage erfahren werden.

Warum Kupfer ein grüner Gewinner ist

Nehmen wir beispielsweise Kupfer. Durch seine hohe thermische und elektrische Leitfähigkeit profitiert Kupfer entscheidend von den Vorteilen der weltweiten Dekarbonisierungs-Agenda. Während sich die Technologien auf dem Weg zur Kohlenstoffneutralität zweifellos weiterentwickeln werden, spielt Kupfer bereits jetzt schon eine wesentliche Rolle bei vielen umweltfreundlichen Technologien, die wahrscheinlich ein Schwerpunkt der Dekarbonisierung bleiben werden. So sind beispielsweise Solarstromanlagen bei der Energieaufnahme, -speicherung und -verteilung auf Kupfer angewiesen. Doch auch bei Windenergie spielt Kupfer eine entscheidende Rolle. Kupfer befindet sich in verschiedenen Komponenten, von Kabeln für den Transport der Windenergie bis hin zu Erdungssystemen, die die Turbinen vor Blitzeinschlägen schützen. Kupfer ist eine Schlüsselkomponente in Elektrofahrzeugen und wird in Batterien, Wicklungen und Rotoren verwendet. Energiespeicherung ist ein Bereich, der für die Entwicklung sowohl zuverlässiger als auch nachhaltiger Energienetze von entscheidender Bedeutung ist, und bildet eine weitere Kategorie, die in ihrer Entwicklung auf Kupfer angewiesen ist. Wir gehen daher davon aus, dass die Kupfernachfrage das Angebot in den nächsten Jahren übersteigen wird, und dieses Defizit wird über einen längeren Zyklus hinweg höhere Kupferpreise mit sich bringen.

In den Sektoren, in denen die Dekarbonisierung eindeutige Auswirkungen haben wird – steigende Nachfrage nach Kupfer und Aluminium, sinkende Nachfrage nach Kohle und Öl – werden die Auswirkungen wahrscheinlich in Bezug auf den Zeitpunkt und das Ausmaß variieren; d. h. Kohlebergwerke und kohlebefeuerte Versorgungsunternehmen werden die Auswirkungen unmittelbarer zu spüren bekommen als andere Produzenten kohlenstoffhaltiger Brennstoffe und Versorgungsunternehmen.

Wo wir nach dekarbonisiertem Alpha suchen

Bei PineBridge konzentrieren wir uns seit jeher auf die Alpha-Generierung durch eine Bottom-up Kreditanalyse und durch Wertpapierauswahl. Wir sind außerdem der Meinung, dass die meisten Chancen für dekarbonisierungsbezogenes Alpha in jenen Sektoren liegen werden, die einen signifikanten Beitrag zu den globalen Kohlenstoffemissionen leisten, gleichzeitig aber das Potenzial haben, sich an eine kohlenstoffneutrale Realität anzupassen, sodass für jene Vorreiter eine Outperformance generiert wird.

Unter den Versorgungsunternehmen suchen wir Emittenten, die zur Senkung ihrer Kosten in die Verbesserung der Effizienz von Solar- und Windenergie investieren. Wir suchen ebenfalls Emittenten, die in flexible Gaskraftwerke investieren, die Kohlenstoffverschmutzung abfangen, sowie auch in fortschrittliche Kernkraftwerke mit Null-Emissionen.

In der Landwirtschaft werden Emittenten, die in die Züchtung von Pflanzen, die mehr Kohlenstoff in ihren Wurzeln speichern können, sowie in Direktsaatmethoden investieren, eine wichtige Rolle bei der Erreichung der Kohlenstoffneutralität spielen.

Baumaterialien wie Stahl und Zement emittieren hohe Mengen an Kohlenstoff, und derzeit gibt es für diese Materialien noch keinen Ersatz zur Deckung des weltweiten Bedarfs an Gebäuden und Infrastruktur. Das bedeutet jedoch nicht, dass diese Emittenten von dem globalen Druck zur Dekarbonisierung ausgenommen werden. Während die bestehenden Prozesse für eine kohlenstoffärmere Stahl- und Zementproduktion teuer sind, suchen wir Emittenten, die in Ländern tätig sind, die sich fest zur Dekarbonisierung verpflichtet haben, wie beispielsweise China, in denen Subventionen und die Regierungspolitik die höheren Kosten ausgleichen können und Anreize für Emittenten schaffen, an der Spitze der Investitionen in umweltfreundliche Produktionstechnologie zu stehen.

Das Ziel: ökologische und finanzielle Nachhaltigkeit

Die Dekarbonisierung unseres Planeten ist entscheidend für ihre Nachhaltigkeit, und das koordinierte Engagement von Regierungen, Finanziers und Unternehmen für dieses Ziel ist entscheidend für ihren Erfolg. In unserer Rolle als Asset Manager haben wir die Verantwortung, zu den Bemühungen um ökologische Nachhaltigkeit beizutragen und sicherzustellen, dass die Portfolios unserer Kunden auch in finanzieller Hinsicht nachhaltig positioniert sind.

Da in dieser Richtung noch viel getan werden muss, haben wir innerhalb unseres ESG-Rahmens drei Must-have-Attribute identifiziert, mit denen unsere Investments sowohl die Dekarbonisierung fördern als auch von ihr profitieren können. Erstens halten wir es für unerlässlich, innerhalb unserer Analyse des ESG-Risikos einen integrierten, zukunftsorientierten ESG-Trend zu priorisieren. Zweitens müssen wir darauf vorbereitet sein, in die Zukunft zu blicken und das Engagement in Bezug auf Kohlenstoff nicht unbedingt auszuschließen, sondern vielmehr das Engagement in Unternehmen einzubeziehen, die sich in Richtung kohlenstoffärmerer Prozesse bewegen. Drittens müssen wir ein Engagement-Rahmenwerk aufrechterhalten, um Emittenten zu identifizieren und dazu zu ermutigen, in umweltfreundliche Technologien zu investieren – Investitionen, die ihre Geschäftsmodelle in der kohlenstoffneutralen Welt der Zukunft nicht nur nachhaltiger, sondern auch profitabler machen werden.

---

*) Jonathan Davis ist Client Portfolio Manager, Emerging Markets Debt, bei PineBridge Investments in New York.

Kommentar: Dekarbonisierung der Welt: die Schlüsselrolle der Asset-Eigentümer und -Manager

Jonathan Davis