Der wilde Börsenritt geht weiter. Schon der Start ins Jahr 2026 war politisch turbulent – Stichworte Venezuela, Grönland – und an den Finanzmärkten von Volatilität geprägt. Der Beginn des Iran-Krieges am 28. Februar markiert allerdings eine fundamentale Zäsur, auch für Anlegerinnen und Anleger. Bis zu diesem Zeitpunkt hatten sich sowohl die Aktien- als auch Anleihemärkte insgesamt positiv entwickelt. Die Eskalation im Nahen Osten und vor allem die anhaltende Blockade der Straße von Hormus jedoch haben das Bild gedreht und die Zukunftsaussichten für die Weltwirtschaft insgesamt erheblich eingetrübt. Der Energiepreisschock verdoppelte den Preis für Öl aus der Nordsee zeitweise auf über 110 US-Dollar je Barrel – und noch immer ist unklar, wann dieser entscheidende Engpass für Unternehmen weltweit wieder aufgelöst wird. Doch nicht nur Ölpreisspitzen werden an den Märkten derzeit eingepreist. Vor allem die unsichere zukünftige Entwicklung der Lieferketten und Inflation beeinflussen die Kurse.

Institutionelle Investoren müssen sich inmitten der Geopolitik mit einem neuen Umfeld auseinandersetzen und Risikoprämien neu bewerten. Auf der Aktienseite setzt das zum einen zyklische Konsumwerte unter Druck, die unter trüberen Konjunkturerwartungen leiden, während Unternehmen aus dem Rohstoff- und Energiesektor deutlichen Aufwind spüren. Auf der Anleiheseite preisen die Märkte kurzfristig wieder höhere Inflationsrisiken ein und gehen von Zinserhöhungen noch in diesem Jahr aus. Auffallend dabei ist die relative Stärke der US-Börsen, die sich in den letzten Wochen einmal mehr als (scheinbar) sicherer Hafen für Investoren weltweit erwiesen haben.

Neben der Geopolitik war das erste Quartal aus Anlegersicht jedoch auch von anderen Themen geprägt. Traditionelle Softwareunternehmen sehen viele inzwischen eher kritisch, seit die Debatte um generative künstliche Intelligenz zu einer Neubewertung innerhalb des Technologiesektors führt. Investoren bevorzugen zunehmend KI-Infrastruktur, darunter Halbleiter, Cloud-Anbieter und Rechenzentren; auch Software-as-a-Service-Modelle werden stärker hinterfragt. Da sich Softwarefirmen, vor allem in den USA, zu einem großen Teil über private Unternehmenskredite finanzieren, stehen inzwischen einige Private-Credit-Fonds im Feuer – und die gesamte Anlageklasse in der Kritik der Öffentlichkeit.

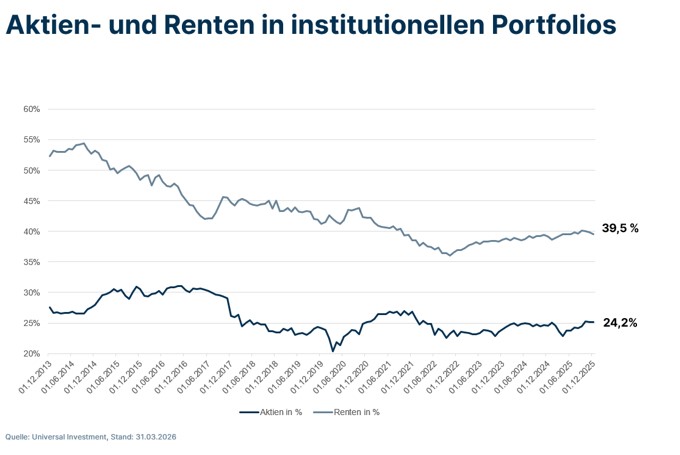

Allokation der Assetklassen kaum verändert

In den Spezialfonds, die institutionelle Anleger auf der Plattform von Universal Investment administrieren lassen, ist von Unruhe weiterhin wenig zu spüren. Zum Ende des ersten Quartals 2026 hatten die Portfolios ein Gesamtvolumen von rund 657 Mrd. Euro, 40 Mrd. Euro mehr als ein Jahr zuvor. Über das Jahr hinweg blieb die jeweilige Allokation auf die verschiedenen Anlageklassen stabil: Derzeit machen Aktien 24,2% der Investments aus, Ende März 2025 waren es 23,6% - ähnlich wie auch in den Jahren zuvor. Auch der Anleihe-Anteil verharrt seit Längerem bei etwa 39% (sh. Abb. 1). Über die vergangenen zwölf Monate ist das Plus lediglich hinter dem Komma zu erkennen: von 39,2% Ende März 2025 auf 39,5% Ende März 2026. Dasselbe Bild zeigt sich bei Immobilien, die aktuell 3,6% der Portfolios ausmachen; 0,1 Prozentpunkte weniger als im Vorjahr. Der Cash-Bestand liegt derzeit bei rund 4% der Portfolios, verglichen mit 4,3% im März 2025.

Abb. 1

IT-Titel dominieren wieder

Die bei Universal Investment verwalteten Aktieninvestments vereinen eine Anlagesumme von insgesamt rund 158,7 Mrd. Euro auf sich. Weiterhin dominieren IT und Finanzwerte das Ranking der wichtigsten Sektoren – seit letztem Jahr haben sie allerdings die Plätze getauscht. Waren Financials Ende März 2025 mit 17,7% Anteil noch am stärksten in den Portfolios vertreten, so ist dieser inzwischen leicht auf 17,0% gesunken, so dass IT-Werte wieder die höchste Gewichtung im Aktienpaket für sich beanspruchen können. Auffällig ist hier der relativ große Sprung um 2,3 Prozentpunkte innerhalb von zwölf Monaten, so dass Technologieaktien derzeit einen Anteil von 19,1% –knapp ein Fünftel – aller Aktienanlagen ausmachen. Bei den übrigen Aktiensektoren gab es dagegen wenig Bewegung. Auf der Verliererseite stehen Bereiche wie zyklische Konsumgüter (minus 1,9 Prozentpunkte im Vergleich zum Vorjahr), Health Care (minus 1,3 Prozentpunkte) und Basiskonsumgüter (minus 1 Prozentpunkt). Ob diese Verschiebungen das Ergebnis der Börsenentwicklung oder aktiver Portfoliosteuerung sind, geht aus den Daten nicht eindeutig hervor.

Ruhe bei Anleihen

Die Anleihe-Allokation der verschiedenen Vorsorgeeinrichtungen, Unternehmen, Versicherungen und anderer Investoren ist über das Jahr sogar noch stabiler geblieben als im Aktienbereich. Unternehmensanleihen und Staatstitel machen jeweils rund 29% der festverzinslichen Titel aus – Credit wird mit 29,7% etwas höher gewichtet als staatliche Emittenten mit 28,6%. Ende März 2025 lagen die Anteile bei 29,9% beziehungsweise 28,3%. Mit großem Abstand folgen Financials (9,5% im Vergleich zu 9,9%) sowie Pfandbriefe und Covered Bonds (9,0%, unverändert).

Alternatives geben erstmals nach

Bei den Anlagen im Bereich der Alternatives oder Private Assets gibt es eine interessante Entwicklung. Der aktuell vorliegende Datensatz zum Jahresende 2025 weist das Gesamtvolumen mit 123 Mrd. Euro und damit 6,7 Mrd. Euro höher als Ende 2024 aus. Der rasante Aufschwung der Anlageklasse über die letzten zehn Jahre schreibt sich somit fort. Fokussiert man allerdings auf die Entwicklung des letzten Quartals, so ist erstmals ein leichter Rückgang festzustellen. Davon betroffen sind zwei Segmente: Debt-Strukturen verloren im Schlussquartal 2025 Anlagen im Wert von 428,8 Mio. Euro – was zur derzeitigen Debatte über mögliche Risiken von Private Credit zu passen scheint. Möglicher Auslöser sind jedoch auch taktische Gewinnmitnahmen nach Jahren stetiger Zuflüsse. Zudem wurden Verbriefungen im Wert von 482,6 Mio. Euro zurückgegeben. Eine generelle Risikoaversion gegenüber Alternatives ist allerdings nicht zu erkennen: Equity-Strukturen konnten zwischen Oktober und Dezember 2025 um weitere 620 Mio. Euro zulegen, und auch in Hedge-Fonds wurden zusätzliche 273,8 Mio. Euro investiert.

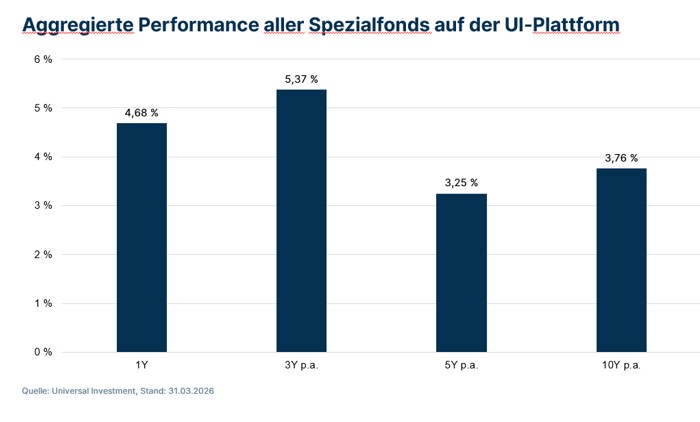

Stärkere Performance

Während der letzten zwölf Monate bis Ende März 2026 erzielten die Spezialfonds auf der Plattform von Universal Investment eine Wertentwicklung von 4,68%, deutlicher höher als ein Jahr zuvor mit 3,54%. Auch auf lange Sicht hat sich die Performance verbessert. Über zehn Jahre liegt sie bei 3,76%, verglichen mit dem Vorjahreswert von 3,01%, jeweils per 31. März (sh. Abb. 2). Ein wichtiger Faktor ist das verbesserte Marktumfeld für Risikoprämien, die zum Beispiel zu einer überdurchschnittlich positiven Entwicklung der Aktienfonds in diesem Zeitraum führte: Sie trugen immerhin 10,5% zur Gesamtperformance bei – Ende März 2025 waren es lediglich 4,5%.

In Summe zeigt sich: Trotz des anspruchsvollen geopolitischen Umfelds bleiben institutionelle Investoren strategisch diszipliniert. Kurzfristige Marktimpulse führen bisher kaum zu strukturellen Anpassungen. Die Portfolios sind auf langfristige Stabilität und risikoadjustierte Erträge ausgerichtet.

Abb. 2

---

*) Mathias Heiß, CEO Universal Investment Deutschland

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 31. März 2026 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 657 Mrd. Euro.

Spezialfonds 2026: Stabilität trotz Energieschock und KI-Rotation

Mathias Heiß