Der Sommer 2025 dürfte den meisten institutionellen Anlegerinnen und Anlegern als positiv, allerdings auch als etwas anstrengend in Erinnerung bleiben. Juli, August und September warfen an den Börsen ordentliche Gewinne ab, vor allem wegen der anhaltenden Begeisterung für die Möglichkeiten Künstlicher Intelligenz und der ihr zugrundeliegenden Technologien. Die Unternehmen meldeten solide Gewinne, und die Märkte freuten sich über eine Zinssenkung in den USA. Schwellenländer profitierten außerdem vom schwächeren US-Dollar.

Die erratische Handelspolitik der US-Regierung produzierte allerdings weiter Sorgenfalten. Für Unternehmen bleibt die Situation unsicher. Rund um den Globus ändern daher viele ihre Lieferketten, um die Abhängigkeiten sowohl von den USA als auch von China zu reduzieren – den beiden Platzhirschen in diesem Handelskonflikt.

Auch die Aktienrallye selbst macht Anleger inzwischen misstrauischer. Das hohe Bewertungsniveau und der geopolitische Krisenmodus bleiben Herausforderungen. Nicht zuletzt vor diesem Hintergrund glänzen die bemerkenswertesten Erfolgsgeschichten 2025 in Gold und Silber: Bis Ende September stieg der Goldpreis auf über 3.800 US-Dollar je Feinunze (und durchbrach die 4.000 US-Dollar-Marke im Oktober), ein Plus von über 47% seit Jahresbeginn. Bei Silber fiel der Preisanstieg in dieser Zeit mit mehr als 58% sogar noch deutlicher aus – bisher ist kein Ende dieser Rallye abzusehen. Manche Marktbeobachter prognostizierten zuletzt sogar einen Goldpreis von 5.000 US-Dollar. Als (vermeintlich) sicherer Hafen profitiert das Edelmetall von den politischen Krisen, der zunehmenden Staatsverschuldung und der Schwäche des US-Dollars. Zudem treten viele Notenbanken vermehrt als große Gold-Käufer auf.

Die Anleihemärkte entwickelten sich im dritten Quartal weniger einheitlich. Für Diskussionen sorgte die wieder steiler werdende Zinskurve in den USA mit höheren Renditen bei langen Laufzeiten. Steigende Staatsschulden, eine hartnäckige Inflation und die bedrohte Unabhängigkeit der US-Notenbank erhöhen die Risiken für langfristige Anleger, die sich aus klassischen Anleihen teilweise zurückziehen – und stattdessen, siehe oben, in Gold investieren. Dieser sogenannte „Debasement Trade“ scheint zuletzt an Fahrt aufgenommen zu haben.

Die Eurozone atmete dagegen auf, als sich die EU und die USA auf eine neue Zollvereinbarung ab August einigen konnten – wobei ein Teil der Erleichterung inzwischen schon wieder verflogen ist. Die Wirtschaft ist unzufrieden mit den Details und der Handelsdeal ohnehin noch nicht in trockenen Tüchern. Der Konjunkturausblick für Europa bleibt dennoch leicht positiv. Der IWF rechnet 2026 mit einem Wachstum von 1,2%, und auch die EZB sieht wenig Anlass zur Sorge. Die Märkte gehen deshalb davon aus, dass der Zinssenkungszyklus der Eurozone nun beendet ist.

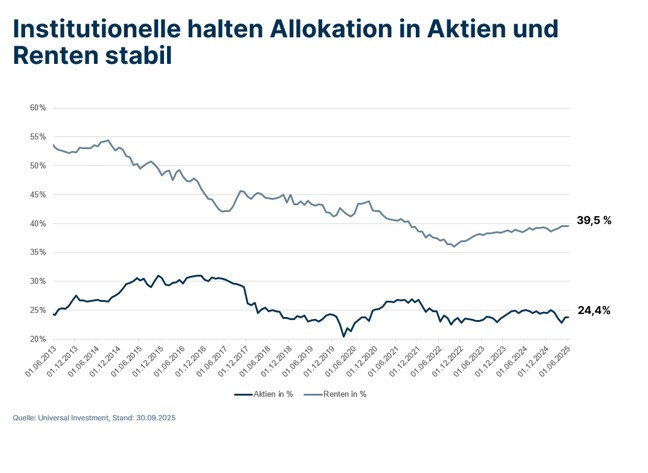

Wie spiegeln sich diese Einschätzungen in den Portfolios institutioneller Anleger wider? Auf der Plattform von Universal Investment sind die Allokationen in den letzten Monaten stabil geblieben (siehe folgende Abbildung). So waren Ende September 39,5% des institutionellen Gesamtvermögens von 643,3 Mrd. Euro in Rentenpapieren angelegt – unverändert gegenüber dem Stand zum Halbjahr und minimal höher als Ende September 2024 (39,0%). Der Aktienanteil ist mit 24,4% über den Sommer leicht um 0,66 Prozentpunkte gestiegen, im Vergleich zum Vorjahreswert jedoch auf demselben Niveau. Grund für diese Schwankungen dürfte ein regelmäßiges Rebalancing und Abschöpfen von Kursgewinnen sein.

Mit fast 40% des Gesamtvermögens oder 254 Mrd. Euro bleiben Anleihen der wichtigste Baustein institutioneller Portfolios. Unternehmens- und Staatsanleihen stellen dabei weiterhin die größten Positionen mit 28,9 bzw. 28,0% Anteil. Das entspricht auch fast exakt den jeweiligen Anteilen zum Ende des dritten Quartals 2024. In Bezug auf die Sektoren gibt es lediglich eine auffallende Veränderung: Verbriefungen sind wieder da. Während Asset Backed Securities Ende September letzten Jahres noch 2,6% des Anleihevermögens ausmachten, ist ihr Anteil inzwischen auf 4,1% gestiegen. In absoluten Zahlen bedeutet das einen Zuwachs von 6,2 Mrd. Euro auf 10,4 Mrd. Euro binnen Jahresfrist.

Ein Grund für das neu erwachte Interesse an gebündelten Krediten dürfte die Initiative der EU-Kommission sein, die Regulierung von Verbriefungen zu verbessern. Geplant sind eine höhere Transparenz und die Standardisierung, besondere Regelungen für umweltfreundliche ABS-Produkte sowie eine bessere Aufsicht. Mit einem stabileren Verbriefungsmarkt will die EU ihre Wettbewerbsfähigkeit gegenüber den USA stärken und mehr Investitionen in die Realwirtschaft anziehen – von bis zu einer Billion Euro ist die Rede. Das Gesetz könnte schon 2027 wirksam werden.

Aktien und Alternatives nähern sich an

Bei Aktien sind kaum Veränderungen zu beobachten, weder über die letzten drei Monate noch im Vergleich zum Vorjahresquartal. Der IT-Sektor (19,3%) und Finanzwerte (17,4%) sind nach wie vor am höchsten gewichtet, Versorger- und Energieaktien (jeweils etwa 2,4%) rangieren am unteren Ende der Allokationsskala. Insgesamt haben deutsche Institutionelle über die Plattform von Universal Investment derzeit mehr als 157 Mrd. Euro am Aktienmarkt investiert.

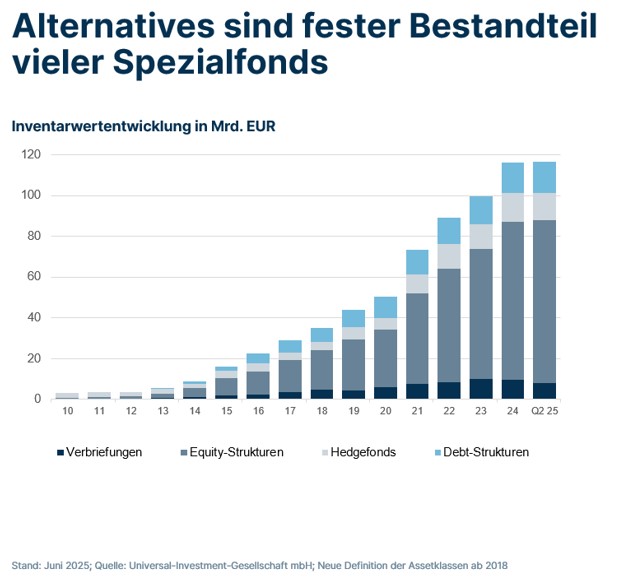

Dass auch Alternative Investments längst ihren festen Platz in den Portfolios erobert haben, ist an ihrem Volumen zu erkennen: Zum Ende des zweiten Quartals – den letzten verfügbaren Daten – lag dies bei 116,7 Mrd. Euro (siehe folgende Abbildung). In erster Linie wählen Anleger Equity-Strukturen, die fast zwei Drittel aller Fonds- und Verbriefungsstrukturen ausmachen, gefolgt von Debt mit einem weiteren Viertel. Der Rest ist auf Verbriefungen und Hedgefonds verteilt. Der stärkste Zuwachs auf der Alternatives-Plattform von Universal Investment war zwischen 2013 und 2015 zu beobachten. 2015 – dem bisherigen Peak – nahm das angelegte Kapital um 81% gegenüber 2014 auf rund 16 Mrd. Euro zu. Danach blieben die Zuflüsse weiter hoch, die Wachstumsraten haben sich jedoch inzwischen abgeschwächt. 2024 stieg das Alternatives-Vermögen noch um 16,8% gegenüber dem Vorjahr; im ersten Halbjahr 2025 betrug der Zuwachs dagegen „nur“ 387 Mio. Euro bzw. 0,3%.

Performance bleibt langfristig komfortabel

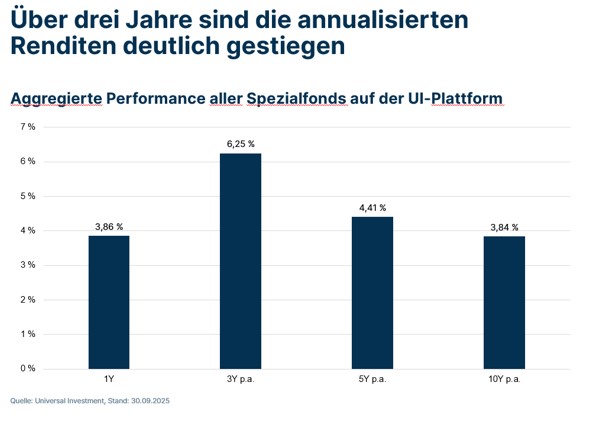

Im Vergleich zum äußerst volatilen ersten Halbjahr 2025 hat sich die kurzfristige Performance der Spezialfonds deutlich erholt. „Year-to-date“ verbuchten die Investoren bis Ende September ein Plus von 2,93% – deutlich komfortabler als die 0,73%, die bis zur Jahresmitte erzielt werden konnten. Der Vergleich mit 2024 fällt allerdings dennoch mager aus: Auf 12-Monatssicht lag die durchschnittliche Portfoliorendite Ende September bei 3,86%, gegenüber 10,16% im Vorjahreszeitraum. Die durchschnittliche Rendite per annum auf Sicht von zehn Jahren liegt zum Ende des dritten Quartals 2025 bei 3,84%, zum gleichen Zeitpunkt 2024 waren es 3,75% (siehe folgende Abbildung).

---

*) Mathias Heiß, CEO Universal Investment Deutschland

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 30. September 2025 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 643 Mrd. Euro.

Disclaimer (Stand: Oktober 2025)

©2025. Alle Rechte vorbehalten. Diese Publikation richtet sich ausschließlich an professionelle oder semiprofessionelle Investoren und ist nicht zur Weitergabe an Privatanleger bestimmt. Die Publikation dient ausschließlich Marketingzwecken. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung des Verfassers wieder. Universal Investment übernimmt keinerlei Haftung für die Verwendung dieser Publikation oder deren Inhalts. Vervielfältigungen, Weitergaben oder Veränderungen dieser Veröffentlichung oder deren Inhalts bedürfen der vorherigen ausdrücklichen Erlaubnis von Universal Investment.