„Politische Börsen haben kurze Beine“, heißt es oft. Dahinter steckt die Vorstellung, dass Ereignisse und Schlagzeilen der Politik zwar kurzfristig für Turbulenzen an den Finanzmärkten sorgen können, die Anleger jedoch schnell wieder auf ihren normalen Pfad zurückfinden. Dieses Sprichwort scheint sich derzeit einmal mehr zu bestätigen. Ein typisches Beispiel: Der berühmt-berüchtigte Liberation Day Donald Trumps, der im April 2025 eine bislang unbekannte Form der Zollwillkür in Gang setzte und die Börsen weltweit erst auf Talfahrt schickte und dann umso höher steigen ließ.

Insgesamt lief 2025 aus Investorensicht sogar ausgesprochen gut. Mehrere Aktienbörsen konnten das Jahr – zumindest in Lokalwährung – mit Höhenflügen beenden, angeführt von Südkorea (+69,3%), Kolumbien (+57,9%) und Spanien (+53,7%). Selbst der französische CAC 40 als Schlusslicht der Börsenplätze im Plus schaffte einen Zuwachs von 14,2%. Dabei herrscht weiterhin kein Mangel an negativen Nachrichten aus der Politik mit Auswirkungen auf die Wirtschaft, im Gegenteil. Ob mit seinen Zolldrohungen, Angriffen auf die Unabhängigkeit der Fed oder möglichen Strafsteuern für ausländische Anleger – allen voran der amerikanische Präsident sorgt seit einem Jahr für höchst unsichere Rahmenbedingungen an den Finanzmärkten. Doch die Volatilität hält sich inzwischen in Grenzen, viele Anleger sind gegenüber der Fülle an Schreckensszenarien offenbar abgehärtet und lassen sich nicht Bange machen.

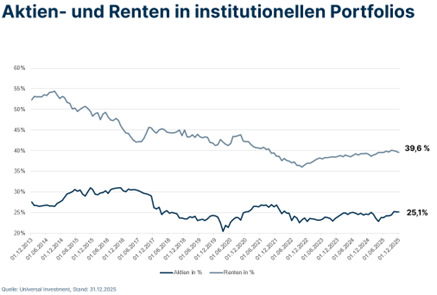

Ein Viertel Aktien

Das gilt auch für die Vorsorgeeinrichtungen, Unternehmen, Versicherungen und anderen institutionellen Anleger, deren Spezialfonds Universal Investment auf seiner Plattform betreut. Zum Jahresende 2025 betrug das dort erfasste Kapital mehr als 653 Mrd. Euro. Rund ein Viertel davon ist stabil in Aktien investiert (siehe folgende Abbildung). Zum Jahresende 2025 lag die Quote mit 25,1% sogar leicht höher als ein Jahr zuvor mit 24,5%. Dabei bevorzugen die institutionellen Anleger an erster Stelle weiterhin IT-Aktien, die knapp ein Fünftel (19,3%) aller Aktien in den Spezialfonds ausmachen. An zweiter Stelle folgen Finanzwerte: Ihr Anteil stieg bis Ende 2025 auf 17,8%, zwei Prozentpunkte mehr als ein Jahr zuvor. Tatsächlich haben Finanzdienstleister als einziger Sektor ihre Gewichtung in den Spezialfonds übers Jahr signifikant erhöht – auch getrieben von der guten Kursentwicklung speziell der europäischen Banken 2025. Bei allen anderen Aktiensektoren blieb die Gewichtung nahezu unverändert. Nach den Industrieaktien, mit 13,5% auf Platz drei der präferierten Branchen, folgen zyklische Konsumgüter und Health Care mit einem Anteil jeweils etwa 9%.

Verbriefungen bleiben eine Nische

Ähnlich beständig sieht das Bild bei den Renteninvestments aus. Anleihen sind traditionell die wichtigste Anlageklasse für institutionelle Investoren, und auch wenn ihr Anteil längst nicht mehr – wie zuletzt 2014 – über 50% liegt, so stellen sie immer noch den größten Block in den Portfolios. Ende 2025 belief sich dieser auf 39,6%, im Vergleich zu 38,9% zwölf Monate vorher. Auch die Gewichtung der verschiedenen Anleihesegmente untereinander blieb in dieser Zeit praktisch gleich; Gewichtungsverschiebungen bewegten sich im Nachkommabereich. Unternehmensanleihen und Staatsanleihen machen mit Anteilen von rund 30% und rund 28% allein deutlich mehr als die Hälfte der Rentenanlagen aus. Finanzinstitute folgen als Emittenten mit 9,5% für klassische Bankanleihen und rund 9% für Pfandbriefe beziehungsweise Covered Bonds. Verbriefungen führen trotz der EU-Initiative zur Belebung dieses Marktes in Europa noch ein Nischendasein in den Portfolios. Ende 2025 hatten Asset Backed Securities einen Anteil von 3,8%, im Vergleich zu 3,7% ein Jahr zuvor. Mortgage Backed Securities lagen abgeschlagen bei 0,7% und damit noch unter dem Wert von 0,8% Ende 2024 (siehe folgende Abbildung).

Alternatives und Immobilien

Im Bereich der Alternative Assets spielen Verbriefungsstrukturen dagegen eine größere Rolle. Nach den zuletzt verfügbaren Daten per Ende September 2025 machten sie 7,5% des institutionellen Anlagevermögens an den Private Markets aus, die auf der Plattform von Universal Investment inzwischen auf ein Volumen von 123 Mrd. Euro angestiegen sind – über 10 Mrd. Euro mehr als zum Ende des dritten Quartals 2024. Im Vergleich der Anlageklassen dominieren nach wie vor Equity-Strukturen mit einem Anteil von 58%, gefolgt von Debt-Strukturen, Verbriefungen sowie Hedgefonds.

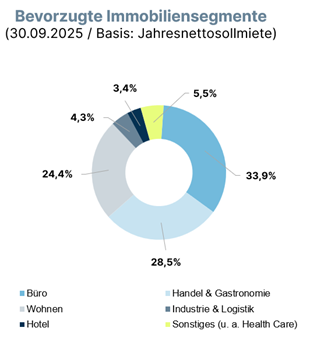

Ebenfalls per Ende September lagen Immobilien im Transaktionsvolumen von 45,6 Mrd. Euro in den Spezialfonds. Deutschland bleibt der mit Abstand wichtigste Markt für institutionelle Anleger auf der Plattform von Universal Investment und konzentriert 18,3 Mrd. Euro auf sich. Nordamerika und das restliche Europa sind mit Werten von 10,4 beziehungsweise 9,7 Mrd. Euro weitere bedeutende Immobilienmärkte, während Asien und Australien zusammen mit 7,2 Mrd. Euro einen kleineren Teil ausmachen. Die Investoren bevorzugen dabei drei Segmente: Büros (33,9%), Handel & Gastronomie (28,5%) sowie Wohnimmobilien (24,4%; siehe folgende Abbildung).

Quelle: Universal Investment, Stand: 30. September 2025

Auskömmliche Performance

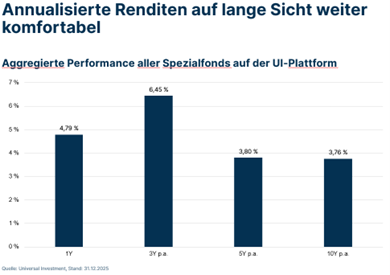

Über alle Anlagesegmente hinweg erzielten die Spezialfonds-Anleger auf der Plattform von Universal Investment 2025 eine Wertentwicklung von 4,8%, immerhin zwei Prozentpunkte weniger als im Jahr 2024. Den größten Performance-Beitrag lieferten im vergangenen Jahr Hedgefonds mit einem Plus von 12,6%, gefolgt von Aktien-Investments, die 9,1% abwarfen. Rentenfonds steuerten 2025 insgesamt 3,9% zur Wertentwicklung bei, während Private Equity Fonds nur 2,5% lieferten – über zehn Jahre liegt deren Beitrag allerdings bei stattlichen 9,2% jährlich. Auf längere Sicht bewegt sich die jährliche Spezialfonds-Performance insgesamt weiter im komfortablen Bereich: sowohl auf Sicht von fünf als auch von zehn Jahren bei rund 3,8% per annum (siehe folgende Abbildung).

---

*) Mathias Heiß, CEO Universal Investment Deutschland

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 31. Dezember 2025 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 653 Mrd. Euro.

Spezialfonds 2025: Investoren halten die Füße still

Mathias Heiß