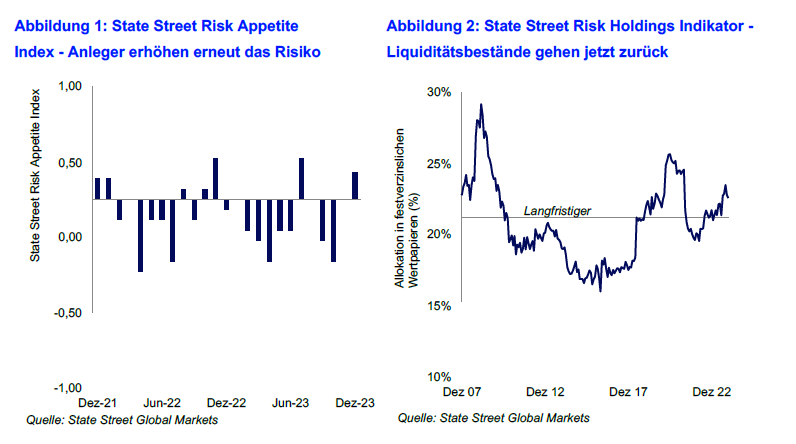

Der State Street Risk Appetite Index (Index für Risikobereitschaft) stieg demnach von 0 auf 0,24 an, was zeigt, dass die Mittelströme langfristiger Anleger im Dezember über alle Anlageklassen hinweg insgesamt zu einer Erhöhung des Risikos führten (siehe Abb. 1).

„Langfristige Anleger konnten der Verlockung einer anhaltend positiven Wertentwicklung an den Aktien- und Anleihemärkten, die durch den Kurswechsel der Fed ausgelöst wurde, im Dezember nicht widerstehen. Unser Index für die Risikobereitschaft stieg aufgrund von Änderungen in der Vermögensallokation und insbesondere einer weiteren Reduzierung der Liquiditätsbestände wieder in den positiven Bereich, was unterm Strich eine gewisse Risikofreude signalisiert“, sagt Michael Metcalfe, Head of Macro Strategy bei State Street Global Markets.

Die Stimmungsverbesserung zeigte sich hauptsächlich an den Aktien- und Devisenmärkten, wobei die Nachfrage von Aktien aus zyklischen Sektoren, Unternehmensanleihen und Aktien aus Schwellenländern deutlich zunahm. Auch hochverzinsliche Schwellenländerwährungen wurden nachgefragt und der US-Dollar als sicherer Hafen weiterhin verkauft. Die Nachfrage nach Schuldtiteln aus Schwellenländern ist jedoch nach wie vor verhalten, ebenso wie die Nachfrage nach rohstoffbezogenen Anlagen. „Dies erinnert daran, dass der offensichtliche Kurswechsel der Fed zwar eine gute Nachricht ist, aber zum Teil auch auf die bestenfalls mäßigen Wachstumsaussichten der Weltwirtschaft für 2024 zurückzuführen ist“, so Metcalfe weiter.

Die State Street Holdings-Indikatoren zeigen, dass die langfristigen Anleger ihre Allokation in liquiden Mitteln um 0,3 Prozentpunkte auf 19,9% verringerten (siehe Abb. 2). Die Aktienbestände profitierten davon am stärksten und stiegen um 0,2 Prozentpunkte auf 51,8%, während die Allokation in festverzinslichen Wertpapieren um 0,1 Prozentpunkte auf 28,2% stieg.

„Die Liquiditätsbestände sind im Dezember erneut gesunken und liegen nun 1,2 Prozentpunkte unter ihrem Höchststand von Ende Oktober. Dennoch war die Allokation der Anleger in liquiden Mitteln Ende 2023 immer noch höher als zu Beginn des Jahres. Einige Kursindikatoren lassen die Aktien- und Anleihemärkte etwas überkauft erscheinen. Dies wird jedoch nicht durch die tatsächliche Allokation der Anleger bestätigt. Die Allokation von Liquidität liegt immer noch mehr als einen vollen Prozentpunkt über dem langfristigen Durchschnitt, was das Potenzial für einen Rückfluss von Mitteln in die Anlagemärkte unterstreicht, wenn die Bedingungen weiterhin attraktiv bleiben. Dies gilt insbesondere für festverzinsliche Wertpapiere, in denen langfristige Anleger eine untergewichtige Allokation nahe dem 14-Jahres-Tief haben (siehe Abb. 2)“, fügt Metcalfe hinzu.

Zur Region EMEA stellt er folgendes fest: „Obwohl die jüngsten Konjunkturdaten darauf hindeuteten, dass sich weite Bereiche der europäischen Wirtschaft in einer Rezession befinden oder auf eine solche zusteuern, nahm die Risikobereitschaft der institutionellen Anleger im Dezember wieder zu. Die Vermögensverwalter verringerten ihre Liquiditätsbestände den zweiten Monat in Folge. Das ist ein positives Signal für die Märkte zu Beginn des Jahres 2024, denn sie sind immer noch übergewichtet in Liquidität. Dies legt den Schluss nahe, dass die Vermögensverwalter stärker auf die Aussicht auf geldpolitische Lockerungen fokussiert sind als auf die aktuell düsteren Konjunkturdaten aus Europa. Die steigende Risikobereitschaft spiegelte sich in vielen Bereichen wider: So flossen mehr Mittel in zyklische Sektoren, in Aktien aus Schwellenländern und in Unternehmensanleihen. Dagegen flossen Mittel aus ‚sicheren Häfen‘, insbesondere aus dem US-Dollar, weiter ab. Davon profitierte in erster Linie das GBP, das sich wachsender Nachfrage erfreute.“

Kurswechsel der Fed treibt die langfristige Anlegerstimmung Ende 2023 auf ein Jahreshoch

Michael Metcalfe