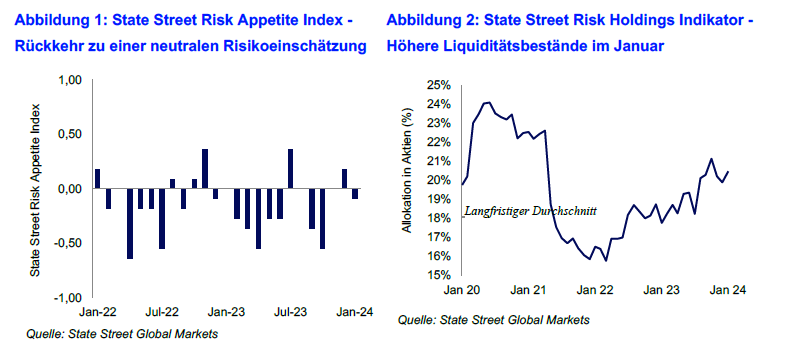

Der State Street Risk Appetite Index (Index für Risikobereitschaft) fiel von 0,18 auf -0,09 und zeigte damit im Januar eine leichte Tendenz zur Risikoaversion, da die institutionellen Anleger das erwartete Tempo kommender Zinssenkungen im Jahr 2024 neu bewerteten (siehe Abb. 1).

„Ebenso wie die Hoffnungen auf eine baldige Zinssenkung wurde auch der wiedererwachte Appetit der institutionellen Anleger auf risikoreiche Anlagen im Januar gebremst. Das spiegelte sich in einer rückläufigen Nachfrage der institutionellen Anleger nach risikoreichen Anlagen an den Aktien-, Renten- und Devisenmärkten wider. Bei Aktien zeigten die Anleger eine stärkere Präferenz für defensive gegenüber zyklischen Sektoren sowie eine Tendenz zu Qualitätsaktien. Bei den festverzinslichen Wertpapieren manifestierte sich das defensivere Verhalten in einer höheren Nachfrage nach Anleihen von Emittenten aus den entwickelten Volkswirtschaften und Staatsanleihen der sogenannten Kernländer. Interessanterweise gab es aber immer noch eine gewisse Nachfrage nach hochverzinslichen Unternehmensanleihen, was darauf hindeutet, dass die Anleger noch keine allzu großen Bedenken hinsichtlich Kreditrisiken haben. An den Devisenmärkten schließlich war eine steigende Nachfrage nach dem US-Dollar das auffälligste Anzeichen für eine Rückkehr zu einem defensiveren Anlegerverhalten, was weitgehend zu Lasten der Schwellenländerwährungen ging. Zusammengenommen verdeutlichen diese Verhaltensweisen das Dilemma, mit dem die Märkte über weite Strecken des Jahres 2023 konfrontiert waren, nämlich dass robustere Konjunkturdaten zuweilen nicht unbedingt die Risikobereitschaft fördern“, so Michael Metcallfe, Head of Macro Strategy bei State Street Global Markets.

Die State Street Holdings-Indikatoren zeigen, dass die langfristigen Anleger ihre Allokation in Aktien um 0,2 Prozentpunkte auf 51,6% verringerten, während sie ihre Liquiditätsbestände um 0,6 Prozentpunkte auf 20,5% erhöhten (siehe Abb. 2). Die Allokation in festverzinslichen Wertpapieren fiel um 0,4 Prozentpunkte auf 27,9%.

„Die Liquiditätsbestände stiegen im Januar um 0,6 Prozentpunkte, was den defensiveren Jahresauftakt der institutionellen Anleger widerspiegelt. Damit wurde die Hälfte des im November und Dezember verzeichneten Rückgangs wieder aufgehoben und die Liquiditätsbestände liegen weiterhin fast 2 Prozentpunkte über ihrem langjährigen Durchschnitt. Die Tatsache, dass die Umschichtung in Liquidität größtenteils (0,4 Prozentpunkte) auf Kosten der Allokation in festverzinsliche Wertpapiere ging, obwohl die Anleger diese bereits untergewichtet haben, unterstreicht, dass die defensive Umschichtung im Januar eher mit der Neubewertung von Zinssenkungserwartungen als mit Wachstumssorgen zusammenhing“, fügt Metcalfe hinzu.

Europa: Institutioneller Risikoappetit trifft auf Zins- und Rezessionswirklichkeit

„Die Meldung, dass die deutsche Wirtschaft nun definitiv in die Rezession gerutscht ist, und die vorsichtigeren Kommentare der EZB und der US Federal Reserve über den Zeitpunkt möglicher Zinssenkungen veranlassten die institutionellen Anleger dazu, wieder Finanzmittel in Liquidität umzuschichten“, so Metcalfe.

„Die Anleger konzentrieren sich weiterhin auf Wachstumswerte. Ihre Mittelflüsse spiegeln eine robuste Nachfrage nach defensiven gegenüber zyklischen Sektoren weltweit wider, während die grenzüberschreitenden Mittelflüsse eine Präferenz für die USA gegenüber dem Euroraum zeigen, wo die Konjunkturdaten viel schwächer sind.“

„Die Stimmung der Anleger hinsichtlich des US-Dollars hat sich aufgrund der nachlassenden Risikobereitschaft und der geringeren Wahrscheinlichkeit einer baldigen Zinssenkung ebenfalls gewandelt. Der im November und Dezember zu beobachtende, starke Abbau der Übergewichtung von US-Dollar-Positionen institutioneller Anleger ist im Januar zum Stillstand gekommen und zeigt Anzeichen einer Trendwende. Die institutionellen Anleger erhöhten ihre Nachfrage nach dem US-Dollar, obwohl die US-Präsidentschaftswahlen stärker in den Focus der Medien gerieten. Die Anleger sind im Euro nach wie vor deutlich untergewichtet.“

Die Wirklichkeit holt Hoffnungen auf schnelle Zinssenkungen ein – die Stimmung der institutionellen Anleger verschlechtert sich entsprechend

Michael Metcallfe