Senior-CLO-Tranchen (d. h. solche mit den Ratings AAA und AA) profitieren von der Marktpräsenz zahlreicher globaler Market Maker und verzeichnen unter unterschiedlichen Marktbedingungen ein konstant robustes Handelsvolumen am Sekundärmarkt. Dadurch sind Senior-CLO-Anleihen häufig eine wichtige Liquiditätsquelle, insbesondere in Phasen von erhöhtem Marktdruck, in denen die Handelsaktivität bei Senior-CLOs tendenziell noch zunimmt.

Während der pandemiebedingten Marktverwerfung im Jahr 2020, als die meisten Fixed-Income-Märkte zum Erliegen kamen, wurden US-AAA-CLO-Tranchen weiterhin aktiv gehandelt. Dadurch gehörten sie zu den wenigen Anlageklassen, die Investoren mit Hilfe transparenter Marktbewertungen problemlos verkaufen konnten.

Die gleiche Dynamik wiederholte sich während der regionalen Bankenkrise sowie Anfang 2025, als es in den USA aufgrund der Zölle zu Marktverwerfungen kam. Europäische AA-CLOs wurden in ähnlicher Weise während der LDI-Krise 2022 in Großbritannien auf die Probe gestellt und erwiesen sich auch dort als verlässliche Liquiditätsquelle in einem volatilen Marktumfeld.

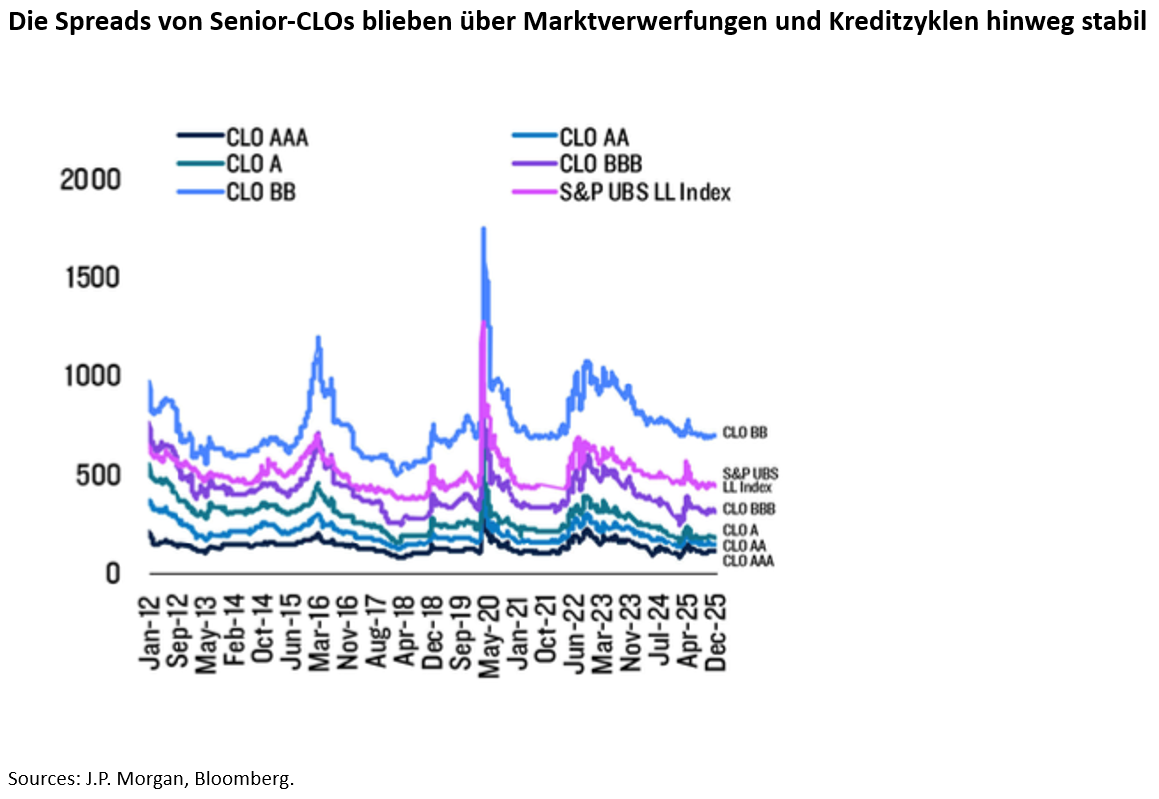

Darüber hinaus zeigten Senior-CLO-Tranchen im vergangenen Jahrzehnt insgesamt bei Marktverwerfungen eine geringere Preisvolatilität — sowohl absolut als auch relativ betrachtet.

Vor der zollbedingten breiten Marktvolatilität im April wurden die Spreads vieler CLO-Tranchen nahe historischer Tiefstände gehandelt, während die Kreditkurven flach blieben. Als dann Sorgen über Zölle aufkamen, weiteten sich die Spreads aus und die Kreditkurven wurden steiler. AAA-CLOs erwiesen sich erneut als am widerstandsfähigsten und übertrafen Tranchen mit niedrigerem Rating. Angesichts des minimalen Kreditrisikos bei AAA-CLOs war die Spread-Ausweitung in diesem Segment hauptsächlich technischer Natur, da sich Investoren auf der Suche nach Liquidität dieser Anlageklasse zuwandten.

Nachdem Senior-CLOs diese Marktstresstests bestanden haben, sind sie vor allem für Asset Manager interessant, die eine Ergänzung ihrer Portfolios mit liquiden Fixed-Income-Lösungen planen und dabei auf risikobereinigte Renditeaufschläge Wert legen.

Auch CLO-ETFs — die nur etwa 3% des gesamten über 1 Billion US-Dollar großen CLO-Marktes ausmachen — verzeichneten in den letzten Jahren ein bemerkenswertes Wachstum. Obwohl sie sich noch in einem frühen Entwicklungsstadium befinden, dürften CLO-ETFs die Käuferbasis für Senior-CLOs weiter vergrößern.

Warum CLOs zu den liquidesten Credit-Instrumenten zählen

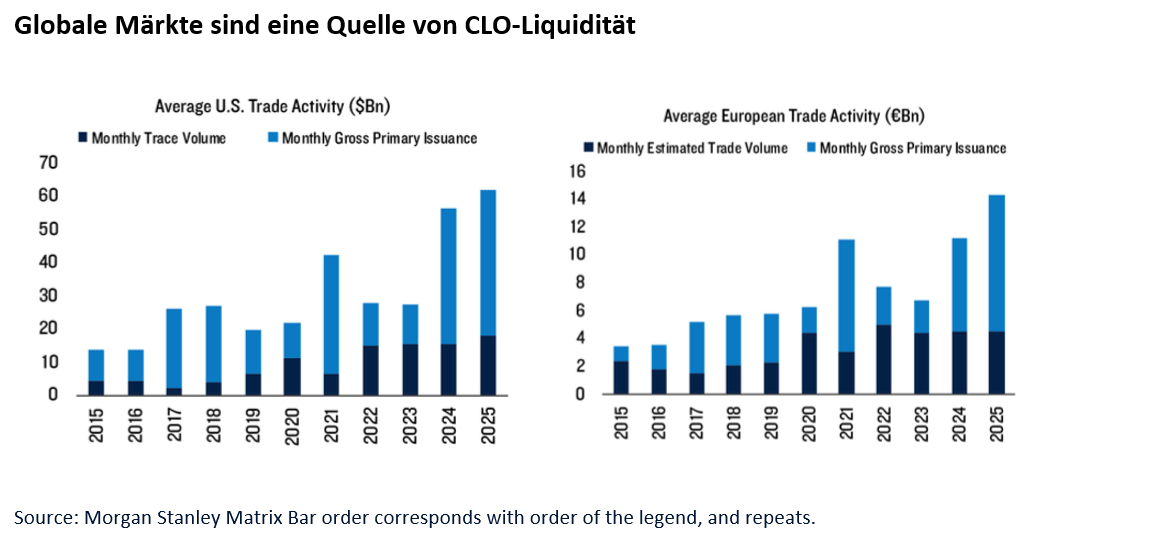

Im vergangenen Jahr wurden in den USA mehr als 230 Mrd. US-Dollar auf dem Sekundärmarkt gehandelt, das entspricht mehr als 20% des gesamten US-CLO-Marktes. Zusätzlich überschritt das Bruttoemissionsvolumen im US-Primärmarkt 544 Mrd. US-Dollar, was zu einem Handelsvolumen von täglich über 3 Mrd. US-Dollar auf dem Primär- und Sekundärmarkt führte.

Für europäische Märkte liegen keine TRACE-Daten (Trade Reporting and Compliance Engine) vor. Die BWIC-Aktivität (Bids Wanted in Competition) europäischer CLOs liefern jedoch einen Anhaltspunkt für die Sekundärmarktvolumina. Wir schätzen, dass rund 25% des Handels an der BWIC stattfinden. Daher gehen wir davon aus, dass das Handelsvolumen am europäischen Sekundärmarkt im vergangenen Jahr bei rund 65 Mrd. Euro lag. Dies impliziert eine Umschlagsrate von ungefähr 25% für den breiteren europäischen CLO-Markt.

In Kombination mit zusätzlichen 125 Mrd. Euro auf dem europäischen CLO-Primärmarkt ergibt sich ein tägliches Handelsvolumen von ungefähr 750 Mio. Euro pro Tag. Insgesamt verdeutlichen die beträchtlichen Volumina in den USA und Europa die Tiefe des globalen CLO-Marktes. Sie zeigen, dass CLOs keineswegs statische „Buy-and-Hold“-Instrumente mit begrenzter Liquidität sind. Im Gegenteil: Dieser anhaltende Umsatz über verschiedene Marktzyklen hinweg unterstreicht die bedeutende Liquidität, die Anlegern in CLO-Anleihen zur Verfügung steht.

Strukturierte Liquidität in allen Marktumfeldern

Als eines der liquidesten Fixed-Income-Instrumente beruht die historische Fähigkeit von Senior-CLO-Anleihen, in nahezu allen Marktumfeldern handelbar zu bleiben, teilweise auf ihrer hohen Rangstellung in der Kapitalstruktur und starken strukturellen Absicherungen.

Eine wichtige Absicherung bei CLOs ist der Overcollateralization-Test (OC-Test). Dieser misst das Verhältnis der zugrunde liegenden Kreditvermögen zu den ausstehenden Verbindlichkeiten, um eine ausreichende Absicherung der Struktur zu gewährleisten. Belastungen im Kreditpool, wie beispielsweise Ausfälle oder Herabstufungen, können dieses Verhältnis unter das erforderliche Niveau drücken. In diesem Fall werden Cashflows, die normalerweise an niedrigere Tranchen fließen würden, stattdessen umgeleitet beziehungsweise „eingefroren“, um die Senior-Tranche zurückzuzahlen. Dieser Selbstheilungsmechanismus führt in Stressphasen Liquidität an Senior-Investoren zurückführt und verbessert somit sowohl Liquidität als auch Schutz.

Neben den Vorteilen für die Portfolioliquidität können Senior-CLO-Tranchen die Erwartungen an risikobereinigte Renditen verbessern und dazu beitragen, die Kreditqualität des Portfolios langfristig zu erhalten oder zu verbessern. Seit mehr als einem Jahrzehnt haben sich die Kreditratings von CLOs — insbesondere der Senior-Tranchen — über Kreditzyklen sowie mehrere umfassende Marktverwerfungen und makroökonomische Ereignisse als stabil erwiesen. Wichtig ist, dass dieser Mechanismus zwar allen Fremdkapitalinvestoren zugutekommt, historisch gesehen jedoch insbesondere die AAA-CLOs am meisten profitiert haben, da sie in Stressphasen Rückzahlungen zum Nennwert von 100 US-Dollar (Par) erhalten.

---

*) Edwin Wilches, Co-Head of Securitised Products bei PGIM

Gastbeitrag: Senior CLOs -Der unterschätzte Liquiditätsanker im institutionellen Fixed Income

Edwin Wilches