Steigende Inflation, aggressive Zinserhöhungen, Russlands Einmarsch in der Ukraine. Kurzgefasst: Das Jahr 2022 brachte erhebliche Herausforderungen für Hochzinsanleger. Diese Unsicherheit bleibt vermutlich bestehen. Die Bemühungen der Zentralbanken, die Inflation durch höhere Zinssätze einzudämmen, belasten die Wirtschaft. Da Rezessionsrisiken drohen, wirken sich ein langsameres EBITDA-Wachstum, der Margendruck sowie höhere Finanzierungskosten auf die Bilanzen aus, und es wird mit höheren Ausfällen gerechnet.

Da sich die Spreads jedoch ausweiten, dürften höhere Gesamtrenditen das Interesse der Anleger wecken – insbesondere, wenn sich die Geldpolitik normalisiert und die Volatilität nachlässt. Auch wenn der Markt widerstandsfähiger zu sein scheint als bei früheren Rezessionen, sollten die Anleger den Fundamentaldaten der einzelnen Emittenten große Aufmerksamkeit schenken. Mit guter Titelauswahl, kluger Sektorallokation und einem dynamischen Ansatz steht einer Outperformance wahrscheinlich wenig im Weg.

Neuemissionen mit höherer Qualität

Nach einem Rückgang im letzten Jahr ist 2023 ein Anstieg der Neuemissionen zu erwarten, wobei Emittenten mit BB-Rating wahrscheinlich einen besseren Zugang zu Finanzierungen haben werden als solche mit noch niedrigerem Rating.

Allerdings haben viele Emittenten in den letzten Jahren die niedrigen Zinssätze zur Refinanzierung genutzt, was die Notwendigkeit senkt, die Märkte jetzt anzuzapfen.

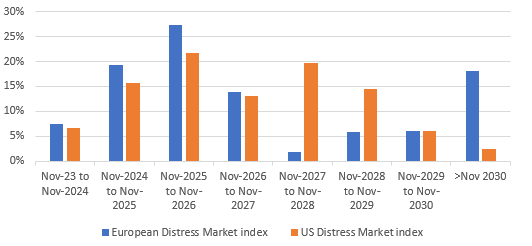

In den nächsten zwei Jahren müssen in den USA und in Europa 40 Mrd. US-Dollar an emittierten Schuldtiteln mit B-Rating und 10 Mrd. Euro an CCC-Anleihen getilgt werden. Unter den Unternehmen, die sich vor 2025 refinanzieren müssen, bilden Emittenten mit höherem Rating die Mehrheit; die meisten Fälligkeiten auf dem Markt für notleidende Anleihen liegen zwischen November 2024 und November 2027, sodass Emittenten mit niedrigerem Rating einen gewissen Handlungsspielraum haben (siehe Abb. 1).

Abb. 1: Fälligkeiten notleidender Anleihen (in %)

Quelle: Aviva Investors, Aladdin BRS. Stand: 30. November 2022

Ausblick auf die Ausfallraten

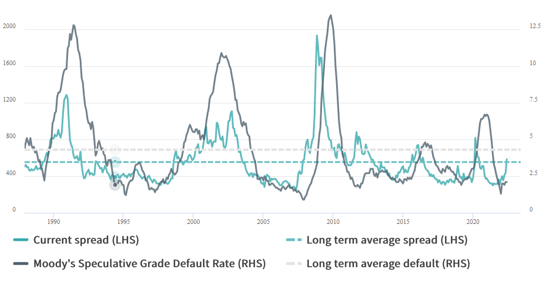

Die Prognosen deuten darauf hin, dass die Ausfälle zunehmen und sich den langfristigen Durchschnittswerten von 4% in den USA und 3,1% in Europa annähern werden. (siehe Abb. 2). Moody's prognostiziert einen Anstieg der Ausfälle von 2,6% im November 2022 auf 4,9% im November 2023.

Unternehmen mit hoher Fremdfinanzierung und variabel verzinslichen Anleihen werden wahrscheinlich unter Druck geraten, wenn die Zinsen weiter steigen.

Dennoch befinden sich die Unternehmen heute im Vergleich zu früheren Abschwung-Phasen in einer stärkeren Position. Robuste Erträge bei BB-Emittenten – viele von ihnen sogenannte „fallen Angels, die im Zuge der Pandemie das Hochzins-Universum betraten – trugen 2022 zur Senkung der durchschnittlichen Verschuldungsquoten bei, zudem verbesserte sich die Zinsdeckung.

Abb. 2: Ausfallraten bei Hochzinsanleihen

Quelle: Moody’s, Aviva Investors. Stand: 31. Oktober 2022

Darüber hinaus machen besicherte Anleihen mehr als ein Viertel der Benchmark aus – die Rückzahlungsquoten für besicherte Anleihen liegen bei etwa 60%, verglichen mit 40% für unbesicherte Anleihen. Der durchschnittliche Hochzinskupon befindet sich auf einem historischen Tiefstand, was sich in einem niedrigeren Barpreisindex niederschlägt. Selbst wenn die Ausfälle den historischen Durchschnittswerten folgten, dürfte die Wahrscheinlichkeit eines Verlusts bei Ausfall daher insgesamt geringer sein.

Erträge: Gegenwind für zyklische Sektoren, Rückenwind für Gesundheit

In den meisten Sektoren stehen den Unternehmen in den kommenden Monaten schwere Prüfungen bevor. Die USA steuern infolge einer weiteren Anhebung der Zinsen durch die Fed auf eine konsumbedingte Abschwächung zu. In Europa kommt zur Konsumschwächung zudem eine von der Industrie ausgehende Rezession hinzu, was auch auf die höheren Gaspreise zurückzuführen ist. Im Gegensatz zum Covid-bedingten Abschwung im Jahr 2020, als die Regierungen umfangreiche fiskalische Anreize setzten, wurde den Verbrauchern in diesem Jahr nicht viel Unterstützung zuteil. Daher dürften die zyklischen Konsumgüterunternehmen am stärksten betroffen sein.

Einzelhandels- und Freizeitunternehmen sehen sich mit höheren Lohnkosten und Gewinnunsicherheiten konfrontiert, während zyklische Werbeunternehmen ebenfalls unter Druck stehen. Dies spiegelt sich bereits in den Bewertungen wider, aber es könnte zu einer weiteren Unterperformance kommen, wenn sich die Rezession als schwer und lang anhaltend erweist. Die Aussichten für den Automobilsektor sehen etwas besser aus, da sich die Umsätze gut halten, obwohl höhere Finanzierungskosten und Probleme in der Lieferkette für wichtige Komponenten weitere Schwierigkeiten mit sich bringen könnten. Nicht diskretionäre Bereiche des Marktes, wie das Gesundheitswesen und Basiskonsumgüter, scheinen gut positioniert. Energieunternehmen profitieren von den hohen Rohstoffpreisen und man darf davon ausgehen, dass der größte Teil der Bilanzsanierung abgeschlossen ist und in Zukunft mehr Kapital in die Eigenkapitalrendite fließen wird.

Widerstandsfähige und agile Positionierung

In einem Umfeld zunehmender Zahlungsausfälle und wirtschaftlicher Ungewissheit, fallen Anleihen mit BB- und einfachem B-Rating ins Auge – insbesondere bei nicht-zyklischen Sektoren, die eine höhere Qualität aufweisen.

CCC-Allokationen sollten sehr selektiv sein. Während die Ausfälle in dieser Kategorie viel höher sind, bieten diese Titel im Vergleich zu BB-Anleihen einen relativ hohen Spread.

Dennoch ist diesem Kontext Vorsicht geboten: Anleger sollten nicht um jeden Preis nach Rendite in CCC-Anleihen Ausschau zu halten, solange die höherwertigen Marktsegmente aus Kapital- und Ertragssicht attraktiv sind.

Investoren sollten zudem neue Entwicklungen auf makroökonomischer Ebene im Blick haben und entsprechen agieren. So ist es durchaus möglich, dass es zu einer Desynchronisation zwischen den USA und Europa kommt, da Europa stärker von exogenen Bedrohungen wie anhaltenden geopolitischen Konflikten, Staatsrisiken und Energiekrisen betroffen ist.

Anleger, die bei ihren taktischen Allokationen wendig und flexibel bleiben, könnten von dieser Divergenz profitieren. Im Jahr 2022 boten etwa Reverse Yankees – Anleihen, die von US-Unternehmen in Europa begeben werden – beständige Relative-Value-Chancen gegenüber US-Dollar-Anleihen der gleichen Emittenten.

Ein weiterer wichtiger Faktor ist die Liquidität, denn nur so ist es möglich, opportunistisch zu agieren und von Marktverwerfungen zu profitieren.

Für den weiteren Verlauf von 2023 erwarten wir eine Ausweitung der Anleihe-Spreads. Die Anleger dürften eine höhere Gesamtrendite erzielen, da diese im Wesentlichen doppelt so hoch ist wie zu diesem Zeitpunkt im letzten Jahr. Die Lehren aus den vergangenen zwölf Monaten sollten uns jedoch zu denken geben: Man sollte immer auf das Unerwartete vorbereitet sein.

---

*) Sunita Kara und Brent Finck, beide Co-Head of Global High-Yield

Gastbeitrag: Fundamentaldaten als Schlüssel zum Markt für Hochzinsanleihen 2023

Sunita Kara

Brent Finck