Wir betrachten ESG-Risikoüberlegungen am Markt für Unternehmensanleihen aus Schwellenländern seit Langem als wichtigen Bestandteil der aktiven Verwaltung. Unseren abgedeckten Emittenten verleihen wir seit über fünf Jahren ESG-Risikobewertungen. Im Kontext der Netto-Null-Diskussion haben die Anleger in jüngster Zeit stärkere Anstrengungen unternommen, die ESG-Risiken zu steuern und sich mit den Emittenten über wichtige Nachhaltigkeitsthemen auseinanderzusetzen. Das vorrangige Ziel der Anlageverwalter und Titelinhaber besteht darin sicherzustellen, dass ihr angelegtes Kapital dazu genutzt wird, eine nachhaltigere Zukunft für den Planeten und die Gesellschaft zu fördern. Anlageverwalter und Titelinhaber verstehen zunehmend, dass die Minderung der ESG-Risiken auch als wertvolles Instrument für die Verwaltung der Verlustrisiken in den Portfolios dienen kann.

Und deswegen werden unserer Ansicht nach selektive Risikobereitschaft und ESG-Überlegungen im Jahr 2022 zusammenlaufen: Wir gehen davon aus, dass die Bewertung der ESG-Risiken eine größere Rolle bei der Suche nach denjenigen Wertpapieren spielen wird, die sich auf einem Markt mit vermutlich korrekt bewertetem traditionellen Kreditrisiko überdurchschnittlich gut entwickeln.

ESG-Ratings auf dem globalen Markt für Unternehmensanleihen aus Schwellenländern

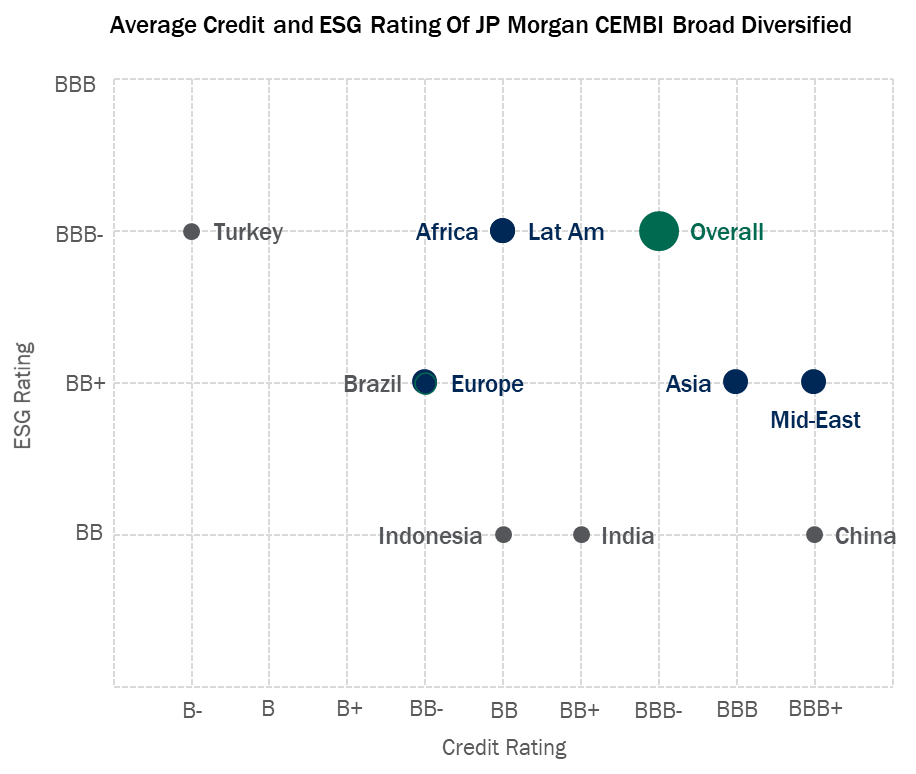

Die ESG-Risiken werden seit einiger Zeit in die Bonitätsbewertung der Unternehmen einbezogen. Daher liegt es nahe, davon auszugehen, dass die ESG-Ratings in hohem Maße mit den Bonitätsbewertungen korreliert sind, wobei sich die Emittenten mit besserer ESG-Bewertung auf die höher bewerteten Anleihenmärkte verteilen. Bei Unternehmensanleihen aus Schwellenländern wird dies offenbar dadurch gestützt, dass sich das durchschnittliche Kreditrating und das durchschnittliche ESG-Rating (BBB-) des JP Morgan CEMBI Broad Diversified Index entsprechen.

Man wird bei diesem angenommenen Verhältnis aber auch rasch auf Anomalien stoßen. Auf regionaler Ebene sind der Nahe Osten und Asien mit einem durchschnittlichen Kreditrating von BBB die am höchsten bewerteten Regionen im JP Morgan CEMBI Broad Diversified Index. Der Nahe Osten und Asien sind jedoch die Regionen im Index, die in Bezug auf ESG mit einem durchschnittlichen MSCI-ESG-Rating von BB+ am niedrigsten bewertet sind.

Woher stammt diese Diskrepanz zwischen Kreditrating und ESG-Rating? Angesichts der beherrschenden Stellung von Energieemittenten aus dem Nahen Osten wirkt diese Abweichung möglicherweise nicht überraschend. Doch auf diesen Emittenten lastet andererseits mangelnde ESG-Transparenz auf der Governance-Ebene aufgrund der Kohlenstoffintensität ihrer Geschäftstätigkeit. Und in Asien, dem größten Markt im Universum von Unternehmensanleihen aus Schwellenländern, herrscht eine große Konzentration von Emittenten aus China, Indien und Indonesien – all dies bringt thematische Probleme mit sich, die sich in den ESG-Ratings niederschlagen. In der Regel weisen chinesische Unternehmen in sozialen Fragen eine niedrigere Bewertung auf, indische Unternehmen ein schwächeres Governance-Rating und indonesische Rohstoffemittenten höhere Umweltrisiken.

Auf der anderen Seite stehen Lateinamerika und Subsahara-Afrika als die beiden Regionen mit den niedrigsten Kreditratings (BB). Ihr ESG-Rating beläuft sich jeweils auf BBB-. In Lateinamerika weisen Brasilien, Chile und Kolumbien im Großen und Ganzen die auf dem globalen Markt für Unternehmensanleihen aus Schwellenländern am stärksten für Umwelt- und soziale Aspekte bewerteten Emittenten auf. Die kleinste Marktregion Subsahara-Afrika profitiert auf Indexebene von einem hohen Anteil an Finanzemittenten sowie von starken Governance-Ratings im erheblichen Metall- und Bergbausektor.

Eine weitere Ursache für die Abweichung zwischen ESG-Ratings und Kreditratings ist, dass die Bewertungen der entsprechenden Länder sich auf die Unternehmensratings auswirken. Die Ratingagenturen wenden bei den Unternehmen eine von den eigentlichen Kreditfundamentaldaten unabhängige Rating-Obergrenze an. Dies spielt sicherlich in Brasilien eine Rolle, am deutlichsten zeigt es sich aber in der Türkei, wo überdurchschnittliche ökologische und soziale Nachhaltigkeitsprofile und historisch starke Governance-Faktoren sich in einem BBB-ESG-Rating für den Markt für Unternehmensanleihen niederschlugen, während das Länderrating B zu einem durchschnittlichen B-Rating türkischer Unternehmensanleihen führte.

Häufige Abweichung zwischen ESG- und Kreditratings

Abb. 1: Durchschnittliches Kredit- und ESG-Rating des JP Morgan CEMBI Broad Diversified Index

Quelle: JP Morgan, MSCI und PineBridge Investments per 20. Oktober 2021. Nur zur Veranschaulichung. Dieses Material ist nicht als Empfehlung oder Aufforderung zu einem bestimmten Handeln aufzufassen. Hier dargestellte Meinungen, Prognosen, Schätzungen, Prognosen und zukunftsgerichtete Aussagen gelten nur zum Datum dieser Präsentation und können sich ändern.

Die steigende Bedeutung von ESG-Kriterien treibt die Nachfrage nach Emittenten mit höherem ESG-Rating nach oben

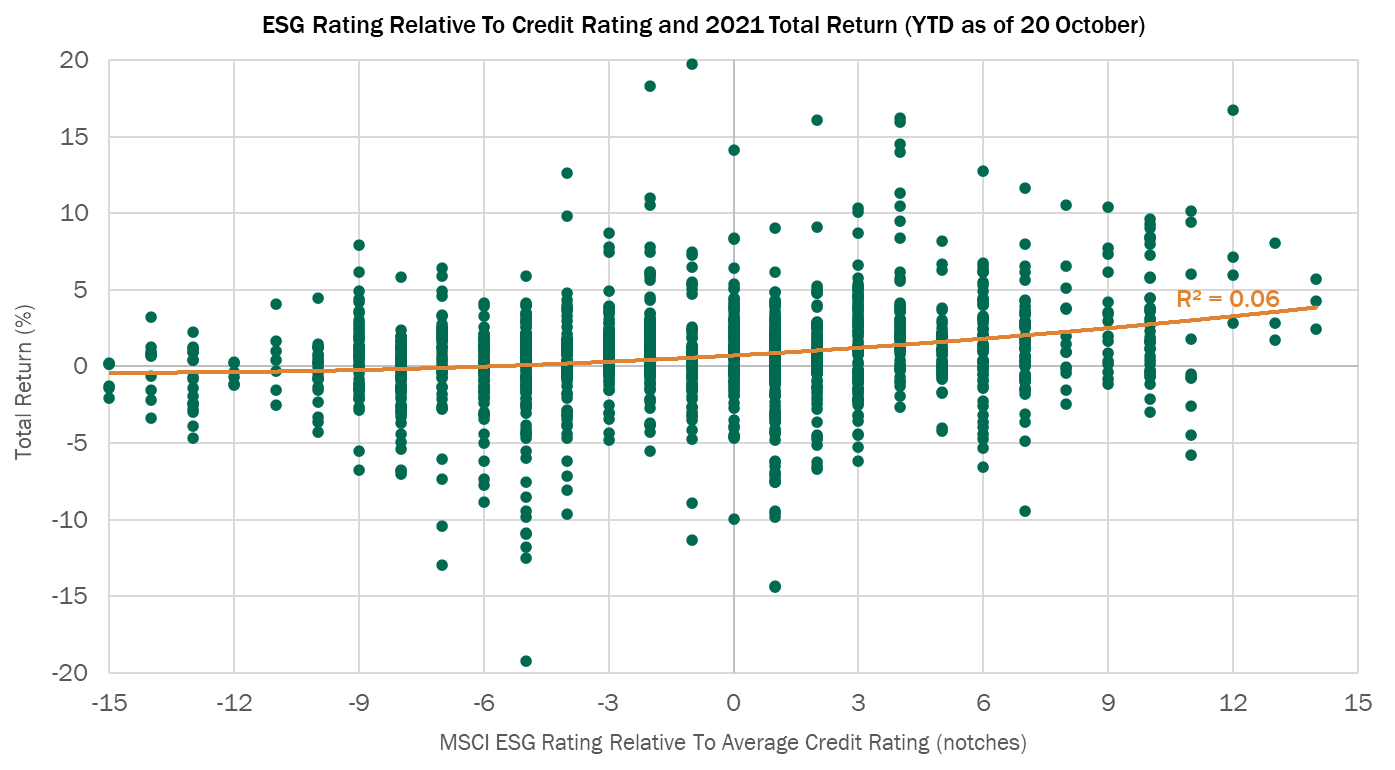

In einem so stark diversifizierten Markt wie dem der globalen Unternehmensanleihen aus Schwellenländern ist es schwierig, breit gefasste Anlagethemen zu finden, die auf den Märkten eine starke Korrelation zur Performance aufweisen. Abgesehen von den China-spezifischen Risiken erzielten die Unternehmensanleihen aus Schwellenländern 2021 generell stabile Gesamtrenditen, wobei diese moderat blieben, weil sich die Kreditspreads angesichts der steigenden Renditen von US-Treasuries verengten. Darüber hinaus entwickelten sich im Laufe des Jahres die Anleihen von Emittenten, bei denen die ESG-Ratings über den Kreditratings lagen, besser als die Anleihen von Emittenten, für die das Gegenteil galt.

Höhere ESG-Ratings schlagen sich mittlerweile in Outperformance nieder

Abb. 2: ESG-Rating im Vergleich zum Kreditrating sowie Gesamtrendite 2021

Quelle: JP Morgan, MSCI und PineBridge Investments per 20. Oktober 2021. Ohne chinesischen Immobiliensektor und ohne Wertpapiere mit einer spezifischen Performance von mehr als 20 % oder weniger als -20% pro Jahr. Nur zur Veranschaulichung. Dieses Material ist nicht als Empfehlung oder Aufforderung zu einem bestimmten Handeln aufzufassen. Hier dargestellte Meinungen, Prognosen, Schätzungen, Prognosen und zukunftsgerichtete Aussagen gelten nur zum Datum dieser Präsentation und können sich ändern.

Angesichts der Tatsache, dass sich die ESG-Risikoanalyse häufig auf Fragen der Wesentlichkeit konzentriert – also auf Faktoren, die wesentliche Auswirkungen auf die finanzielle Situation und die Geschäftstätigkeit des betreffenden Unternehmens haben können – ist es vernünftig, bei Emittenten mit soliden ESG-Kennzahlen eine Outperformance zu erwarten. Diese Faktoren werden jedoch in der Regel erst längerfristig wirksam und dienen häufig eher einer Absicherung nach unten als der Erzielung einer kurzfristigen Outperformance. Wahrscheinlicher ist unserer Ansicht nach, dass die zunehmenden ESG-Risikoüberlegungen sowohl seitens der Vermögensverwalter als auch seitens der Titelinhaber die Nachfrage nach Emittenten mit höherem ESG-Rating anheizen.

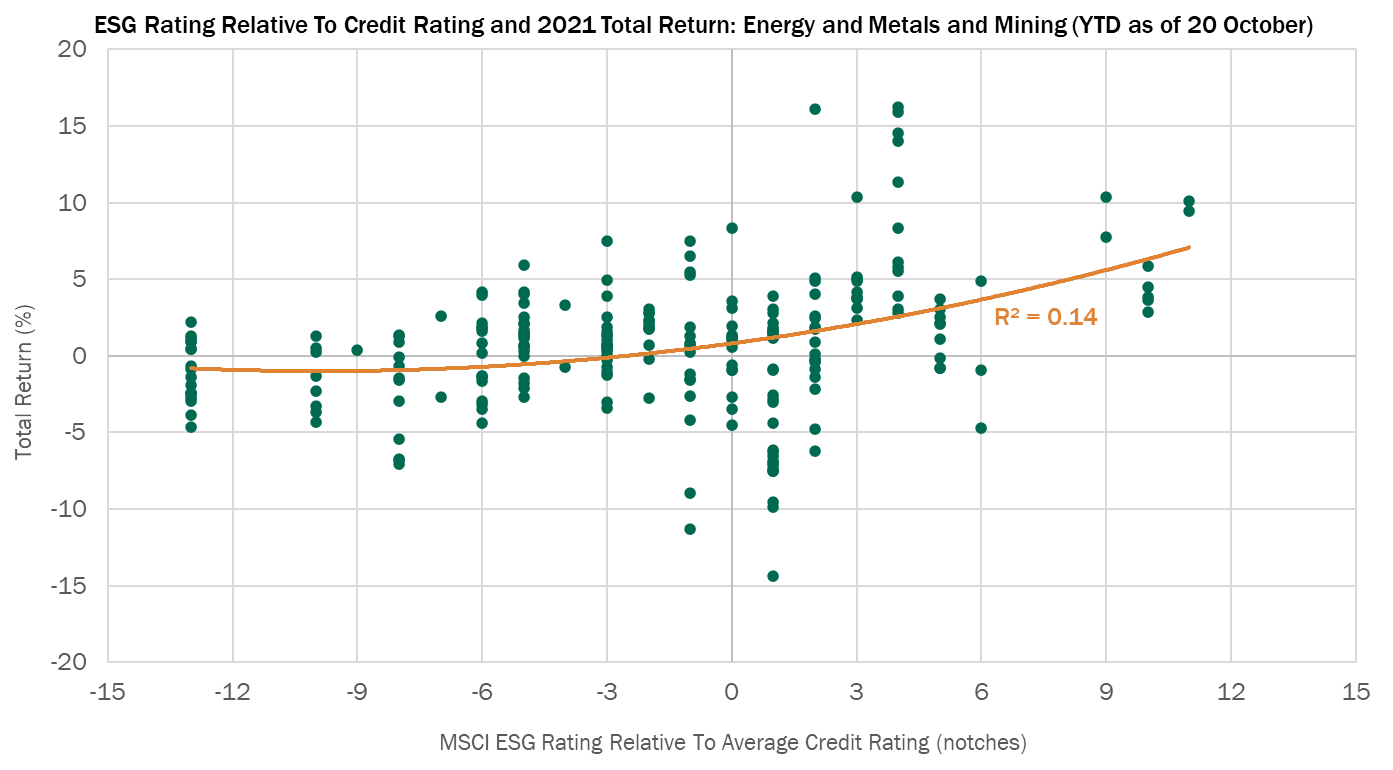

Die Korrelation zwischen einer ESG-Rating-Lücke und der Performance war in den Sektoren mit hohen ESG-Risiken stärker. Umweltrisiken werden in der Regel von den Vermögensverwaltern und von den Titelinhabern stärker priorisiert. Deshalb überrascht es nicht, dass in den Sektoren mit höheren Umweltrisiken wie Energie, Metalle und Bergbau die ESG-Faktoren im Jahr 2022 eine wichtigere Rolle für die Nachfrage- und Gesamtrenditegenerierung spielen können.

Für Metalle und Bergbau waren die ESG-Ratings noch aussagekräftiger für die Performance

Abb. 3: ESG-Rating im Vergleich zum Kreditrating sowie Gesamtrendite 2021 Energie, Metalle und Bergbau

Quelle: JP Morgan, MSCI und PineBridge Investments per 20. Oktober 2021. Ohne Wertpapiere, deren spezifische Performance im Jahr 2021 über oder unter 20 % lag. Nur zur Veranschaulichung. Nur zur Veranschaulichung. Dieses Material ist nicht als Empfehlung oder Aufforderung zu einem bestimmten Handeln aufzufassen. Hier dargestellte Meinungen, Prognosen, Schätzungen, Prognosen und zukunftsgerichtete Aussagen gelten nur zum Datum dieser Präsentation und können sich ändern.

Alpha-Generierung durch Konzentration auf ESG-Ratings

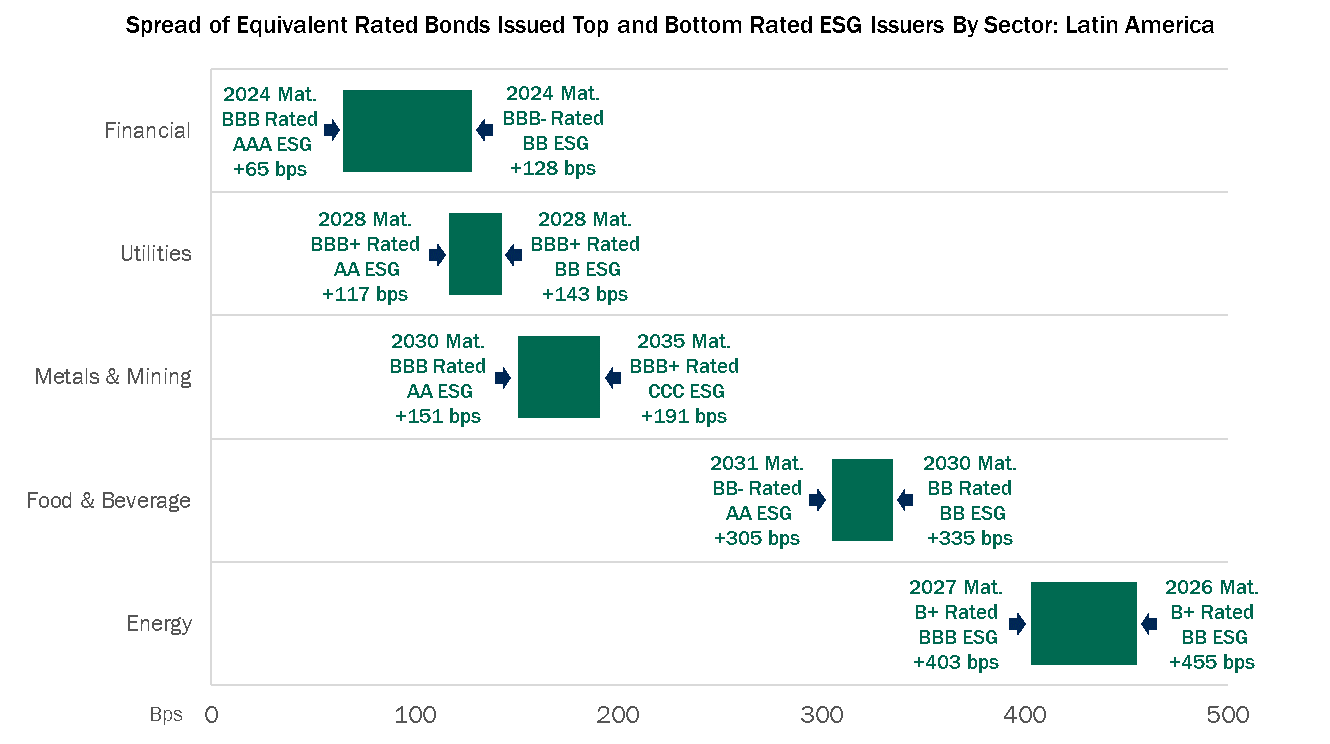

Angesichts der Vielzahl verschiedener Risikoprämien, die zum Marktpreis für Unternehmensanleihen von Schwellenländern beitragen, kann sich die Quantifizierung von ESG-Risikoprämien als schwierig erweisen. Angesichts der Wesentlichkeit und der höheren Nachfrage der Anleger liegt es nahe, dass bessere ESG-Kennzahlen mit geringeren Kapitalkosten belohnt werden. Aber welche Prämie ist korrekt? Die Antwort kann von Fall zu Fall unterschiedlich ausfallen. Wenn wir in einer regionalen Untergruppe einer Branche ähnlich bewertete Anleihen an derselben Stelle der Kurve vergleichen, beobachten wir jedoch in mehreren Sektoren einen klaren Unterschied zwischen Emittenten mit höheren und schwächeren ESG-Ratings.

ESG-Ratings können einen starken Einfluss auf die Risikoprämie haben

Abb. 4: Spread der identisch bewerteten Anleihen von Emittenten mit den besten und schlechtesten ESG-Ratings nach Sektoren: Lateinamerika

Quelle: JP Morgan, MSCI und PineBridge Investments per 20. Oktober 2021. Nur zur Veranschaulichung. Dieses Material ist nicht als Empfehlung oder Aufforderung zu einem bestimmten Handeln aufzufassen. Hier dargestellte Meinungen, Prognosen, Schätzungen, Prognosen und zukunftsgerichtete Aussagen gelten nur zum Datum dieser Präsentation und können sich ändern.

Hier ein weiterer Bereich, bei dem wir davon überzeugt sind, dass ein umfassender Ansatz für die Integration von ESG-Faktoren zusätzliches Alpha generieren kann: die Suche nach Emittenten, die sich für eine Verbesserung der Nachhaltigkeit ihrer Geschäftstätigkeit und damit ihres ESG-Risiko-Ratings einsetzen. Wir erwarten, dass die Korrelation zwischen ESG-Risikoprofil und Kapitalkosten stärker wird, da mehr Kapital tendenziell in ESG-bezogene Anlagestrategien fließt. Durch die Investition in und den Dialog mit Emittenten, die sich in einem frühen Stadium befinden, aber der ESG-Entwicklung verpflichtet sind, können wir nicht nur unsere nachhaltigen Anlageziele besser erreichen, sondern auch das Performance-Alpha in unseren Portfolios steigern.

Ein vorausschauender Ansatz für ESG-Risikomanagement und Alpha-Generierung

Wir bewerten und verfolgen wir seit über fünf Jahren das ESG-Risiko aller von uns abgedeckten Emittenten von Anleihen aus Schwellenländern. Diese Analyse hat sich in allen Portfolios unabhängig vom Anlageziel als wertvoller Bestandteil unseres Risikomanagements erwiesen. Seit Kurzem denken wir darüber nach, wie ein vorausschauender Ansatz für ESG-Risiken nicht nur unser Verständnis für die Risiken verbessern, sondern auch potenziell zur Alpha-Generierung beitragen könnte. Vor etwas mehr als einem Jahr begannen wir daher damit, allen in unserem Angebot befindlichen Emittenten von Unternehmensanleihen aus Schwellenländern ESG-Trends zuzuweisen, die die Entwicklung der ESG-Risiken in den kommenden zwölf Monaten widerspiegeln. Diese unternehmensspezifischen Kennzahlen werden mit ESG-Analysen und -Daten von Drittanbietern ergänzt und bilden bei allen unseren Strategien einen wichtigen Bestandteil unseres Anlageprozesses. Wir haben auch einen formalen Dialograhmen geschaffen. In ihm sind die für uns interessanten ESG-Themen strukturiert, über die wir mit unseren Emittenten sprechen. Weiterhin werden die Häufigkeit, Qualität und Reaktion auf diese Gespräche überwacht, was ein zentraler Input für unsere ESG-Metriken ist. Dies alles bringt uns zu der Überzeugung, dass diese von den Emittenten, Anlageverwaltern und Titelinhabern in Bezug auf ESG ergriffenen Schritte und Aktionen die selektive Risikobereitschaft unterstützen werden, die uns zu Wertpapieren mit überdurchschnittlicher Performance bringt.

---

*) Jonathan Davis, Client Portfolio Manager, EM Fixed Income, PineBridge Investments

Ausblick: Ist ESG bei Anleihen aus Schwellenländern eine Art Roadmap zu Alpha?

Jonathan Davis