Nur für professionelle Investoren. Alle Investitionen sind mit Risiken verbunden, einschließlich des möglichen Kapitalverlustes.

Emerging Market Debt („EMD“) zeigte sich 2019 ausgesprochen robust. Die Investoren konnten in den meisten Sektoren hohe einstellige oder zweistellige Renditen einfahren. Eine Ausnahme waren EM-Währungen (EMFX), die keinen nennenswerten Performancebeitrag brachten. Dem EMD-Sektor kamen vor allem die weltweit lockere Geldpolitik, geringe Inflation und bessere Wirtschaftsaussichten zugute.

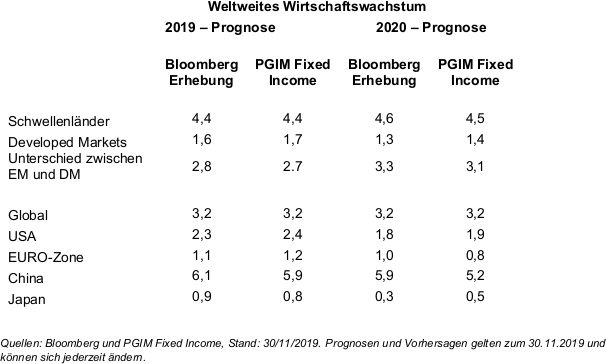

Wir erwarten, dass sich das globale positive Wirtschaftswachstum 2020 fortsetzen wird, wenn auch etwas abgeschwächt. Trotz Abkühlung der weltweiten Produktions- und Handelsvolumina hat der Dienstleistungssektor bislang eine stärkere Abschwächung des globalen Wachstums verhindert.

Die künftige Entwicklung der globalen Industrieproduktion ist allerdings weiterhin unklar. In jüngster Zeit gab es Anzeichen dafür, dass sich der Abwärtstrend stabilisieren oder sogar umkehren könnte. Die jüngsten Daten zu den Einkaufmanager-Indices (PMIs), Erhebungen zu den Exportaussichten und in den Technologiebranchen und der Industrieproduktion geben in dieser Hinsicht Grund zu Optimismus.

Auf der geopolitischen Seite scheint das Risiko eines harten Brexit geringer zu werden. Im Hinblick auf den Handelskrieg zwischen den USA und China glauben wir, dass beide Seiten gute Gründe für eine Beilegung am Verhandlungstisch haben: China muss seine internen Wachstumsziele erreichen, während es die Trump-Regierung wahrscheinlich vorziehen würde, vor der Wahl im nächsten Jahr eine Lösung zu erzielen. Aktuell ist eine temporäre Lösung im Gespräch, wobei viele der komplexeren Fragen hierbei offensichtlich ausgeklammert worden sind. Wir erwarten, dass sich die Handelsthematik 2020 zwar entspannen, aber nach wie vor eine wichtige Rolle spielen wird.

Handelskrieg vs. Expansive Notenbankpolitik

Vor diesem Hintergrund ist der EM-Sektor mit einer Gemengelage aus positiven und negativen makroökonomischen Impulsen konfrontiert: auf der einen Seite wirken sich der Handelskrieg und die Schwäche der weltweiten Industrieproduktion belastend aus. Auf der anderen Seite stützt die lockere Geldpolitik das Wachstum der Weltwirtschaft. Insgesamt sollte sich das Wachstum in den Schwellenländern 2020 leicht beschleunigen. Wir sind der Ansicht, dass sich die fundamentale Situation aufgrund der Anpassung der Währungen und der relativ stabilen Haushalts- und Leistungsbilanzsituation der meisten Schwellenländer auch bei einer negativen Entwicklung des globalen Wirtschaftsumfelds nicht wesentlich verschlechtern sollte.

Einzelne EMD Segmente erscheinen attraktiv

Während EMD-Spreads aktuell attraktiv aussehen, wird sich ein entsprechendes Investment 2020 nur lohnen, wenn die Renditen auch in den Industrienationen niedrig bleiben, es keine Rezession gibt und die Handelsgespräche Fortschritte machen. In einigen Bereichen des EMD-Hartwährungssektors bieten sich gute Investmentchancen, vor allem im Vergleich zu Anleihen ähnlicher Ratingqualität aus Industrienationen. Wir gehen deshalb davon aus, dass auch in 2020 die Nachfrage nach Schwellenländeranleihen hoch sein wird. Auch innerhalb unserer strategischen Portfolioausrichtung herrscht Kontinuität. Wir behalten eine Barbell-Struktur mit spekulativen Emittenten am kurzen Laufzeitende und bonitätsstarken Emittenten am mittleren und am langen Ende. Diese Positionierung erlaubt es uns, in einem positiven Umfeld gut abzuschneiden und das Risiko in volatilen Marktphasen zu begrenzen.

Wir glauben, dass die inländische Nachfrage nach Lokalwährungs-Anleihen nicht wesentlich abnehmen wird, außer vielleicht in Chile und in Brasilien. Angesichts der Tatsache, dass der günstigen markttechnischen Situation eine Verschlechterung nach fundamentalen Berwertungskriterien gegenübersteht, bleiben wir selektiv. Aufgrund der abnehmenden nominalen und realen Renditen auf EM-Investments erwarten wir, dass sich bei der Gegenüberstellung verschiedener Länder und entlang der Renditekurve innerhalb einzelner Länder Relative-Value-Chancen ergeben.

Wir bevorzugen lokale Märkte mit hohen Realrenditen und einer explizit lockeren Geldpolitik. Vor diesem Hintergrund favorisieren wir aktuell Mexiko, Russland und China.

Wir halten aufgrund verschiedener Indikatoren (reale effektive Wechselkurse, Kaufkraftparität) zudem eine Reihe von EM-Währungen für attraktiv, insbesondere in Lateinamerika und CEEMEA. Das verhältnismäßig schwache Weltwirtschaftswachstum ist jedoch für die Währungen der Schwellenländer ungünstig und wird sich voraussichtlich in den nächsten zwei Quartalen nicht verbessern. Ein höheres EM-Wachstum und eine Aufwertung der EM-Währungen würden vor diesem Hintergrund eine Überraschung darstellen.

Wir gehen davon aus, dass attraktive Bewertungen und Fundamentaldaten sowie die anhaltende Renditejagd die Anlegernachfrage in dieser Assetklasse stützen werden. Die meisten Neuemissionen dürften auf quasi-staatliche EM-Emittenten, EM-Unternehmen, Länder des Gulf Cooperation Council und Frontier-Länder entfallen. Die Regierungen der Schwellenländer selbst werden bei der Aufnahme neuer Schulden voraussichtlich weiterhin zurückhaltend sein.

Zu den wichtigsten Risiken im Jahr 2020 gehören die Präsidentschaftswahlen in den USA, geopolitische Risiken und ein sinkendes Wirtschaftswachstum. Sollte sich ein Umfeld mit abnehmender Risikobereitschaft einstellen, würde eine Ausweitung der EM-Spreads unserer Meinung nach Kaufgelegenheiten bieten. Es erscheint wenig wahrscheinlich, dass es zu einer anhaltenden Verschärfung der weltweiten Liquiditätssituation und zu einem nachhaltigen Renditeanstieg kommen wird. Wir denken daher, dass EM-Spreads langfristig attraktiv bleiben werden.

Schließlich deuten soziale Unruhen in mehreren Regionen auf ein Abwärtspotenzial hin, insbesondere in Lateinamerika, Asien und im Nahen Osten. Es wird daher für die Anleger darum gehen, die Länder zu identifizieren, die mit gravierenderen Herausforderungen konfrontiert sind und weniger Spielraum zur Erfüllung gesellschaftlicher Forderung haben, und sie von denen zu unterscheiden, in denen eine Verschlechterung der makroökonomischen Datenlage eher begrenzter und vorübergehender Natur ist.

¹Die Wertentwicklung in der Vergangenheit bietet weder Gewissheit noch zuverlässige Anhaltspunkte für künftige Ergebnisse.

---

*) Cathy Hepworth, CFA, ist Managing Director und Co-Head des Emerging Markets Debt Teams von PGIM Fixed Income, das sie 1995 mitbegründet hat. Zuvor hat sie als Analystin in der Credit Research Group des Unternehmens gearbeitet. Bevor sie 1989 zu PGIM wechselte, war sie als Analystin bei Bankers Trust und Merrill Lynch tätig. Frau Hepworth hält einen Bachelor of Science in Foreign Service von der Georgetown University, School of Foreign Service, USA.

PGIM Fixed Income ist ein globaler Assetmanager, der aktive Investmentlösungen für alle Anleihemärkte bietet. Das Unternehmen verfügt über Geschäftsstellen in Newark (New Jersey), London, Tokio und Singapur und verwaltet mehr als 838 Mrd. US-Dollar. Weitere Informationen finden Sie unter den IPE Referenzen und auf www.pgimfixedincome.com. (Stand: 30/09/2019).

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Im Vereinigten Königreich und verschiedenen anderen Staaten innerhalb des Europäischen Wirtschaftsraums (EWR) werden Informationen von PGIM Limited bereitgestellt (Geschäftssitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority) zugelassen und wird von dieser reguliert (Firmen-Referenznummer 193418). PGIM Limited verfügt in verschiedenen Jurisdiktionen des EWR über Passporting-Rechte. Diese Informationen werden Personen bereitgestellt, die professionelle Kunden im Sinne der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum Oktober 2019 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten.

Prognosen und Vorhersagen gelten zum 30.11.2019 und können ohne Vorankündigung geändert werden. Die tatsächlichen Daten können abweichen und sind daher an dieser Stelle gegebenenfalls nicht berücksichtigt. Prognosen und Vorhersagen unterliegen erheblichen Unsicherheiten. Sämtliche Prognosen und Vorhersagen sollten daher lediglich als Beispiele für ein breites Spektrum möglicher Entwicklungen verstanden werden. Prognosen und Vorhersagen sind Schätzungen, die auf Grundlage von Annahmen erfolgen. Sie unterliegen in erheblichem Umfang der Revision und können sich als Folge von Veränderungen des wirtschaftlichen Umfelds und der Marktbedingungen signifikant ändern. PGIM Fixed Income ist nicht verpflichtet, in Bezug auf Prognosen oder Vorhersagen Änderungen oder Aktualisierungen bereitzustellen. Die in diesem Dokument enthaltenen Kommentare, Meinungen und Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Wir können keine Gewähr für die Richtigkeit dieser Quellen oder Informationen übernehmen. Dieser Ausblick gibt unsere Perspektive zu diesem Zeitpunkt wieder und dient ausschließlich Informationszwecken. Die zugrunde liegenden Annahmen und unsere Ansichten können sich ändern. Die Wertentwicklung in der Vergangenheit bietet weder Gewissheit noch zuverlässige Anhaltspunkte für künftige Ergebnisse. 2019-6192

Expertenbeitrag: Entwicklungen in Emerging Market Debt im Jahr 2020

Cathy Hepworth