Europa ist im Krisenmodus. Inflation, steigende Zinsen, Rezessionsangst und geopolitische Unsicherheiten drücken den Investoren auf das Gemüt, mit Auswirkungen auf alle Assetklassen. Auch auf den Immobiliensektor schlägt die gedämpfte Stimmung durch. Im Segment Wohnen stagnieren oder fallen erstmals seit Jahren die Kaufpreise selbst in bisherigen Boomregionen. Zwar besteht in Deutschland der strukturelle Wohnraummangel fort, doch der starke Rückgang der Realeinkommen, der Zinsanstieg, Lieferkettenprobleme, Arbeitskräftemangel und Baukostenexplosion machen es Entwicklern und Investoren immer schwerer, wie ursprünglich geplant die Projektentwicklungen unbeeindruckt abzuspulen.

Investoren hatten in den zurückliegenden Jahren zunehmend auf deutsche und europäische Wohnimmobilien gesetzt, weil sie im Niedrigzinsumfeld helfen konnten, die Rendite-Risiko-Struktur des Portfolios zu verbessern. Mit dem Ende des Residential-Booms in der Heimatregion richten sie ihren Blick nun nach Übersee. Die Suche nach einem Markt, der von den genannten Verwerfungen weniger betroffen ist, führt nach Japan.

Autarker Markt mit hoher Dynamik und Bedarf an strukturellen Veränderungen

Die drittgrößte Volkswirtschaft der Welt weist für Immobilieninvestoren günstige Fundamentaldaten auf. Japan ist das einzige größere Industrieland, das sich dem globalen Trend einer sehr hohen Inflation weitgehend entziehen konnte. Mit aktuell 3,7% ist die Teuerung erheblich geringer als in der Europäischen Union oder den USA, und Prognosen zufolge dürfte sie in den kommenden Jahren noch darunter liegen. Die Bank of Japan, die japanische Zentralbank, legt großen Wert darauf, mit einer weiterhin lockeren Geldpolitik den Konjunkturaufschwung, der nach der coronabedingten Rezession eingesetzt hat, zu stützen – man spricht sich in Japan bislang weiterhin gegen fiskalpolitische Maßnahmen zur Inflationsbekämpfung aus. Die Arbeitslosenquote, die seit Jahren nicht über 4% gelegen hat, ist weiterhin sehr niedrig.

Die Sonderstellung Japans im aktuellen Umfeld ist auch an niedrigen Korrelationen ablesbar. So ist die Korrelation des japanischen Immobilienmarkts mit dem deutschen und dem nordamerikanischen mit Werten von 0,32 und 0,33 gering, und mit dem gesamten Euroraum mit nur 0,15 sehr gering.

Nicht nur niedrige Zinsen und Wirtschaftswachstum stützen den japanischen Immobilienmarkt, es gibt auch sektorale Trends, die für Dynamik sorgen. So treibt die Corona-Pandemie die Nachfrage nach Wohnfläche pro Kopf. Dieser Trend ist ausgeprägter als in Europa und Nordamerika. Denn japanische Familien leben traditionell in deutlich kleineren Wohnungen, die oftmals keinen ruhigen Platz zum Arbeiten bieten.

Die durchschnittliche Wohnungsgröße in Tokio beträgt nur rund 66 Quadratmeter, und es ist traditionell Standard, dass Schlafen und Wohnen in demselben Raum stattfinden. Die zunehmende Verbreitung von Homeoffice ist darum für viele Japaner ein Grund, sich nach einer größeren Wohnung umzusehen, deren Grundriss mehr den Anforderungen neuer Lebens- und Arbeitswelten entspricht. Auch die Verbreitung von energieeffizienten Wohnungen bietet noch erhebliches Steigerungspotenzial, insbesondere was den Wärmeübertragungskoeffizient, also letztendlich die Wärmeisolierung, betrifft. Ab 2030 müssen alle neuen Wohngebäude in Japan Null-Emissionshäuser sein (ZEH-Standard). Die höheren Nachhaltigkeitsstandards bedienen den wachsenden Wunsch der Bevölkerung nach mehr Umweltschutz und mehr Kosteneffizienz beim Energieverbrauch.

Daneben weist der japanische Wohnimmobilienmarkt strukturelle Eigenschaften auf, die ihn für Investoren attraktiv machen. Dazu gehören ein hohes Einkommensniveau und ein sehr starkes soziales Sicherungssystem. Letzteres zeichnet den japanischen auch gegenüber dem US-amerikanischen Markt aus, der zwar größer ist, aber ein deutlich geringeres Maß an sozialer Sicherheit bietet. Das japanische Niveau sorgt für ein geringes Risiko von Mietausfällen. Darüber hinaus beinhalten japanische Mietverträge obligatorisch eine Mietausfallversicherung, die vom Mieter zu bezahlen ist. Gerät der Mieter in Zahlungsverzug, tritt die Versicherung ein.

Das – zusammen mit einem äußerst stabilen politischen und juristischen Umfeld – verleiht dem japanischen Wohnimmobilienmarkt große Stabilität und Wachstumspotenzial. Insbesondere im Vergleich zu Europa dürfte Japan mit Blick auf die nächsten Jahre ein erheblich günstigeres Chance-Risiko-Profil bieten.

Tokio – Megamarkt mit hoher Liquidität und Transparenz

Das gilt vor allem für die Hauptstadtregion. Mit 38 Millionen verfügt der Großraum Tokio über fast halb so viele Einwohner wie Deutschland. Er erwirtschaftet mehr als 30% der japanischen Bruttowertschöpfung und damit mehr als Länder wie Spanien, Kanada oder Australien. Im Großraum Tokio haben 34 der weltweit umsatzstärksten Unternehmen, die den Fortune-Global-500-Index bilden, ihren Hauptsitz. Dennoch ist die Region äußerst diversifiziert – 99% aller Unternehmen sind kleine und mittelgroße Firmen.

Diese große Population und Wirtschaftskraft, konzentriert auf eine einzige Megacity, schafft einen Wohnungsmarkt, mit dem es keine Region in Europa in Bezug auf Liquidität aufnehmen kann. Auf engstem Raum bietet er Investoren eine Vielzahl von Investment-Cases. Die hohe Liquidität und Transparenz führen etwa dazu, dass Eigentümer eines Wohnblocks zuverlässig prognostizieren können, wie lange es bis zur Vollvermietung dauern wird.

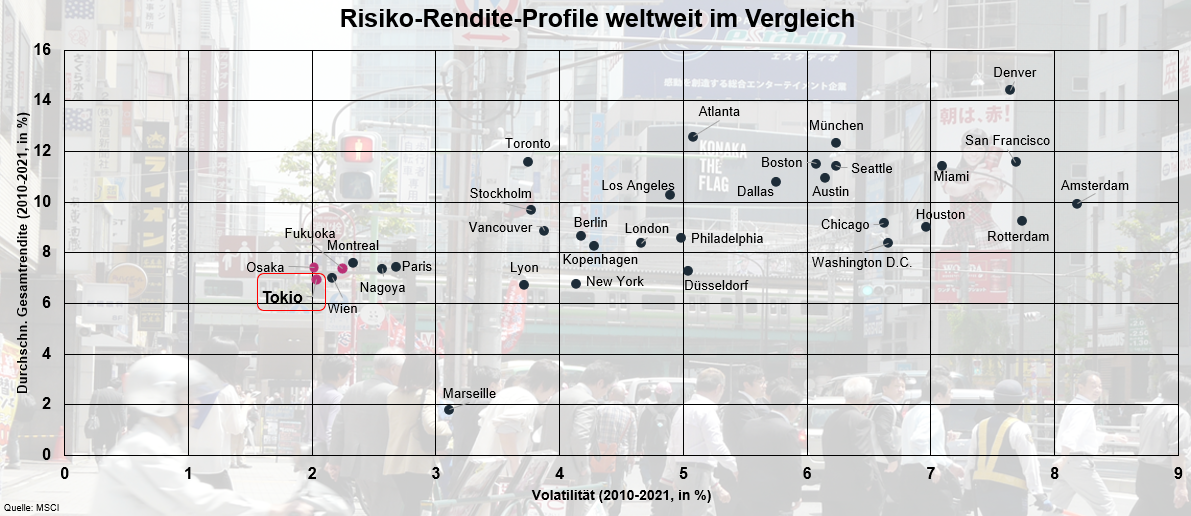

Eine hohe Mietquote von 55% (EU: 30%) und ein Nettozuzug dürften in den kommenden Jahren zu weiter steigenden Mietniveaus führen. Insgesamt bietet Tokio auf Grundlage der stabilen Mietentwicklung in Kombination mit einer schwankungsarmen Renditeentwicklung (Total Return) das beste Chance-Risiko-Profil unter rund 30 Metropolen weltweit.

In der Metropolregion befinden sich zahlreiche Städte und Bezirke, die unterschiedliche Chancenprofile aufweisen. Außerhalb der 23 inneren Bezirke gibt es mehrere eigenständige Wirtschaftszentren wie zum Beispiel die Stadt Yokohama, die allein schon über eine Bevölkerung wie Berlin verfügt. Einige dieser Zentren erleben einen Nettozuzug aus dem Zentralbereich. Vor allem an einigen der wichtigsten Bahnknotenpunkte Tokios werden in großem Maßstab neue Quartiere und Infrastrukturerweiterungen entwickelt, in denen sowohl neuer Wohnraum als auch neue Arbeitsplätze entstehen, aber eben auch die Reisebedingungen der Pendler verbessert werden. Neben den zentralen Bezirken des Großraums Tokio wird zum Beispiel für die Städte oder Bezirke Yokohama im Süden, Omiya und Kawagoe im Nordwesten und Kashiwa im Nordosten für die kommenden Jahre eine besondere Dynamik auf dem Wohnimmobilienmarkt erwartet.

Der Großraum Tokio bietet Investoren ein Chance-Risiko-Profil, wie es derzeit kein anderer regionaler Markt dieser Größe aufweist. Seine Stabilität und Unabhängigkeit von den ökonomischen Verwerfungen, unter denen Europa leidet, machen ihn unter Diversifikationsgesichtspunkten hochinteressant. Mit seinen Dimensionen, die denen mancher nationaler europäischer Märkte entsprechen, bietet er zahlreiche Möglichkeiten für individuelle Investmentstrategien. Auch aus diesen Gründen dürfte in den kommenden Monaten und Jahren mehr internationales Kapital in den Tokioter Wohnimmobilienmarkt fließen.

---

*) Thomas Kotyrba, Leiter Research & Strategy, BNP Paribas Real Estate Investment Management Germany

Gastbeitrag: Wohnimmobilieninvestments in Japan – unberührt von den Sorgen Europas

Thomas Kotyrba