So dürften gestiegene Baukosten und höhere Zinsen zu weniger Fertigstellungen von Neubauwohnungen führen als noch in den vergangenen Jahren. Zudem zeigen die jüngsten Statistiken einen spürbaren Rückgang der Baugenehmigungen als auch eine weiterhin hohe Anzahl an stornierten Wohnbauprojekten. Dadurch dürften die Neubauzahlen in den kommenden Jahren gering bleiben. Weil gleichzeitig die Nachfrage nach Wohnraum weiterhin steigt, droht vielen Städten und Regionen eine massive Wohnungsknappheit. Und ein solcher Angebotsengpass geht für gewöhnlich mit steigenden Mieten einher. Aus Eigentümersicht stellt dies eine außergewöhnlich gute Ausgangslage am Mietmarkt dar – dennoch befinden wir uns aktuell in einem schwierigen Investmentmarktumfeld, welches durch anhaltende Preisfindungsprozesse und niedrige Transaktionsvolumina charakterisiert ist. Als Folge verändert sich das Umfeld der aktiven Investoren so schnell wie seit Jahren nicht mehr. Alte „Verhaltensmuster“ werden aufgebrochen und der Blick auf Investmentopportunitäten neu geschärft. Vor allem aufgrund der Renditeanforderung vieler Investoren und das Preis-Delta im Neubau steigen auch Value-Add Objekte in der Gunst der Anleger.

Sorgt Core-Deal für neuen Schwung am Markt?

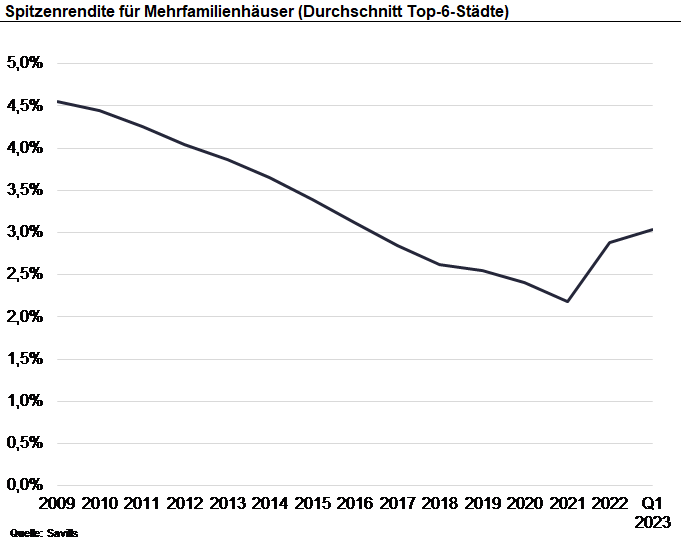

Neben den Unsicherheiten im Makroumfeld im ersten Quartal 2023, in dem die unterschiedlichen Preisvorstellungen von Käufern und Verkäufern transaktionshemmend wirkten, können aktuell durchaus zahlreiche potenzielle Käufer und noch mehr potenzielle Verkäufer am Markt beobachtet werden. Allerdings gibt es in vielen Fällen derzeit noch keinen Preis, bei dem sich die Parteien handelseinig werden würden. Da gerade das niedrigrentierliche Segment sensibel auf Zinsänderungen reagiert und Eigentümer solcher Objekte selten unter Verkaufsdruck stehen, wirkt sich das bislang recht volatile Zinsumfeld hier besonders transaktionsdämpfend aus. Je länger diese Patt-Situation am Markt anhält, desto wahrscheinlicher wird in unseren Augen ein weiterer Renditeanstieg. Auf diese Weise könnte sich eine Verkaufswelle aufbauen, die, wenn sie losrollt, für fallende Preise sorgt. Mit dem Verkauf der Neubauten von Vonovia an CBRE IM hat allerdings nun wieder ein Core-Deal stattgefunden, der eine Signalwirkung für den gesamten Markt haben könnte.

Bedingt durch das herausfordernde Kapitalmarktumfeld stellte sich der Wohnimmobilieninvestmentmarkt in den vergangenen Monaten überwiegend kleinteilig dar. Zahlenmäßig dominierten Verkäufe im mittleren und unteren zweistelligen Millionenbereich.

Hier macht sich vor allem bemerkbar, dass die Wohnimmobilien-AGs – in den Jahren vor Beginn der Zinswende die mit Abstand volumenstärkste Käufergruppe – fast gänzlich auf die Verkäuferseite gewechselt sind.

Dagegen können Eigenkapitalkäufer wie beispielsweise Privatinvestoren oder Family Offices im aktuellen Umfeld offensiver agieren und haben angesichts des temporär ausgedünnten Bieterfelds relativ viele Kaufoptionen. Sie setzen in der Regel auf hochwertige Objekte, die langfristig stabile Kapitalwerte und Mietzahlungen versprechen.

Zudem haben sich auch die Private-Equity-Gesellschaften in Stellung gebracht, die allerdings in den ersten Monaten des laufenden Jahres nur wenige Ankäufe tätigten. Sie setzen ebenso wie viele Value-Add-Investoren auf einen weiteren Preisrückgang und Stresssituationen bei Eigentümern. Inwieweit es dazu kommt, hängt maßgeblich von der weiteren Zinsentwicklung sowie davon ab, wie viele weitere potenzielle Käufer aktuell aktiv sind. Einerseits signalisieren uns einige institutionelle Investoren ihr Kaufinteresse und verfügen über Mittel, die sie platzieren wollen. Andererseits deutet sich an, dass sie wesentlich weniger zusätzliches Geld für Immobilieninvestitionen einsammeln als in den letzten Jahren.

Zweiteilung des Marktes in Neubau und Bestand

Weil bei unsanierten Bestandsobjekten der Sanierungsdruck steigt und somit ein Kostenrisiko besteht, dürften sich risikoaverse institutionelle Investoren noch stärker auf komplettsanierte Gebäude und Neubauten fokussieren. Im ersten Quartal des laufenden Jahres entfielen fast 44% des Transaktionsvolumens auf den Kauf von Projektentwicklungen und damit deutlich mehr als im Mittel der vergangenen fünf Jahre (24%). Der Neubaufokus dürfte auch im weiteren Jahresverlauf hoch bleiben. Insgesamt erwarten wir eine noch stärkere Zweiteilung des Marktes zwischen Neubau und Bestand. Neubauten werden in erster Linie das Produkt für institutionelle Investoren bleiben. Da das Angebot vor dem Hintergrund der rückläufigen Bautätigkeit knapp bleibt, dürften sich die Preise hier bald stabilisieren und langfristig auf einem hohen Niveau einpendeln. Ältere Bestandsgebäude werden hingegen zunehmend ein Produkt für Wohnbauspezialisten. Die potenziellen Käufer solcher Bestände erwarten allerdings spürbare Preisnachlässe, die viele Eigentümer bislang noch nicht akzeptieren. Sinken mit der Zeit auch die Buchwerte dieser älteren Immobilien durch die Berücksichtigung von höheren CapEx, könnte die Verkaufsbereitschaft steigen. In jedem Fall ist die energetische Gebäudequalität auch vor dem Hintergrund des Themas ESG bei Transaktionen zu einem unumgänglichen Faktor geworden und wird die Verkaufbarkeit der Assets in den nächsten Jahren maßgeblich beeinflussen. Damit zukünftig wieder mehr Geld in den Bestand und vor allem in dessen Sanierung fließt, müsste aber die Politik für mehr Planungssicherheit beim Thema Sanierungen und deren Rentabilität sorgen. Angesichts der Debatten und Planungen bezüglich des Austausches von Gas und Ölheizungen und eines potenziellen Sanierungszwangs hat die Politik jüngst nicht gerade zur Beruhigung beigetragen.

Ausblick

Für Investoren auf der Suche nach kontinuierlichen und nahezu ausfallsicheren Mieten bleiben deutsche Wohnimmobilien weiterhin erste Wahl. In den meisten Märkten müssen Eigentümer von Wohnimmobilien keinen strukturellen Leerstand fürchten und können mit steten Zahlungsströmen rechnen. Im Vergleich zu vielen gewerblichen Immobiliennutzungen verheißen Wohnimmobilien somit mehr Stabilität, so dass insbesondere langfristig orientierte Investoren sie weiterhin als Bestandteil ihrer Portfolios auswählen dürften. Das weitere Geschehen am Wohninvestmentmarkt wird jedoch maßgeblich von der Schnelligkeit des Preisanpassungsprozesses und vom Agieren der Politik abhängen. Weil wir bei Neubauprodukten grundsätzlich eine rege Nachfrage unter institutionellen Investoren beobachten und jüngste Verkäufe für eine bessere Preisevidenz im Markt sorgen, dürften Transaktionen erleichtert werden. Dies wird sich auch positiv auf das Transaktionsvolumen auswirken.

Die Erhöhung des Leitzinses durch die EZB um 25 Basispunkte Anfang Mai ist geringer ausgefallen als die bisherigen Zinsschritte. Auch bei den Bauzinsen, die nicht unmittelbar an den Leitzins gekoppelt sind, ist momentan eher eine Seitwärtsbewegung zu beobachten. Zwar ist noch unklar, ob und in welcher Höhe die EZB weitere Zinsschritte vornehmen wird; allerdings sind aufgrund der hohen Kerninflationsrate keine baldigen Zinssenkungen zu erwarten.

Die aktuelle Eigenkapitalanforderung der Bafin an die Banken und der stark gestiegene Zins führen bei den Banken zu einer restriktiven Kreditvergabe, die sich bei einer ausbleibenden Zinssenkung noch längere Zeit manifestieren könnte. Auch das Thema ESG beschäftigt die Banken zunehmend bei der Finanzierung von in die Jahre gekommenen Bestandsgebäuden, so dass Käufer solcher Objekte von schlechteren Finanzierungskonditionen ausgehen müssen. Beide Punkte wirken sich ebenfalls transaktionshemmend aus und könnten dazu beitragen, dass sich eine Verkaufswelle bei zugleich gedämpfter Nachfrage aufbaut. Für Eigentümer mit Verkaufsabsicht könnte das heißen: Wer keinen ganz langen Atem hat und mit dem Verkauf nicht noch ein paar Jahre warten kann, fährt vermutlich besser, wenn er seine Objekte jetzt an den Markt bringt und nicht auf eine baldige Zykluswende hofft. So lässt sich das Risiko umschiffen, das eigene Produkt zum Zeitpunkt einer sich brechenden Verkaufswelle an den Markt zu bringen.

---

*) Julius Sommer, Immobilienökonom (EBS), Associate Director, Residential Capital Markets, Savills Immobilien Beratungs-GmbH

Gastbeitrag: Insights aus dem Wohninvestmentmarkt

Julius Sommer