IPE D.A.CH: Die Corona-Pandemie hat die Investoren vor neue Herausforderungen gestellt. Was sollten deutsche Immobilieninvestoren aktuell besonders beachten?

Düsing: Exogene Schocks wie die Corona-Pandemie verdeutlichen den Vorteil breit diversifizierter Portfolios, die unterschiedliche Assetklassen, Strategien und Zielmärkte abbilden. Viele deutsche Immobilieninvestoren weisen hingegen nach wie vor eine relativ hohe Allokation auf dem hiesigen und/oder europäischen Markt auf. Das Diversifikationspotential und die Chancen weiter entfernter Märkte wie etwa Asien bleiben deshalb ungenutzt. Das ist in doppelter Hinsicht unglücklich: Zum einen kann ein geografisch breit angelegtes Portfolio Abwärtsrisiken abfedern. Zum anderen bieten internationale Märkte, wie beispielsweise Japan, die Möglichkeit zur Erzielung höherer risikoadjustierter Renditen.

IPE D.A.CH: Herr Johnson, Sie sind Experte für Japan und leben und arbeiten in Tokio – wo bieten sich dort aktuell besonders Chancen?

Johnson: Wir sehen große Chancen bei japanischen Mehrfamilienhäusern. Dieser Sektor ist im Zuge der Corona-Pandemie nochmals verstärkt in den Investorenfokus gerückt. Im Vergleich zu Gewerbeimmobilien bieten Wohnimmobilien einen stabilen und langfristigen Ertragsfluss und gelten somit als defensives Investment. Asiens Chancen lassen sich auf die unterschiedlichen wirtschaftlichen, demografischen und regulatorischen Faktoren zurückführen. Trotz bereits angezogener Preise und Bewertungen erwarten wir für Japan weiterhin ein hohes Investoreninteresse – auch und gerade deutsche institutionelle Investoren wurden zuletzt zunehmend aktiver.

IPE D.A.CH: Warum sollten Investoren denn gerade in japanische Mehrfamilienhäuser investieren – profitieren die deutschen Pendants nicht von ähnlichen Faktoren?

Düsing: Beide Länder weisen einige Gemeinsamkeiten auf. So profitieren die Metropolregionen beider Märkte von einer anhaltenden Urbanisierung und Verdichtung. Dies treibt die Nachfrage nach Wohnraum und begünstigt langfristiges Miet- und Kaufpreiswachstum. Trotz des rückläufigen Bevölkerungswachstums steigt die Zahl der Haushalte als Folge der Singularisierung, was zusätzliche strukturelle Nachfrage nach Wohnraum erzeugt. Japan, so wie auch Deutschland, ähneln sich zudem mit ihrer relativ geringen Arbeitslosigkeit und dem strukturellen Niedrigzinsumfeld. Sinkendes Potenzialwachstum und sinkende Realzinsen sind die Folge. In diesem Kapitalmarktumfeld spricht einiges für die Assetklasse Immobilien. Angesichts der Bedeutung von Wohnimmobilien für die breite Bevölkerung sollten zudem soziale und politische Aspekte nicht vernachlässigt werden, die über wirtschaftliche Fundamentaldaten hinausgehen. Bei all diesen Parallelen sind gerade für deutsche Investoren daher die Unterschiede zwischen den Märkten relevant.

IPE D.A.CH: Und worin unterscheiden sich der japanische und der deutsche Wohnimmobilienmarkt?

Johnson: Zunächst spricht allein das schiere Marktvolumen für Japan. Japan ist der größte Markt für Mehrfamilienhäuser in der Region Asien-Pazifik mit einem Anteil von 70% am gesamten Transaktionsvolumen seit 2007. Japanische Mehrfamilienhäuser machen zudem 15% der von börsennotierten und privaten REITs verwalteten Vermögen aus. Laut MSCI belief sich das investierbare Anlageuniversum im japanischen Mehrfamiliensektor im Jahr 2019 auf 166 Mrd. US-Dollar. Zum Vergleich: Das investierbare Anlageuniversum auf dem deutschen Mehrfamilienhausmarkt belief sich 2019 auf 81 Mrd. US-Dollar. Insbesondere in den Metropolregionen wohnen große Bevölkerungsteile im Mietverhältnis in Mehrfamilienhäusern. Die Metropolregion Tokio ist mit über 36 Millionen Einwohnern, die mehrheitlich zur Miete wohnen, das größte städtische Ballungsgebiet der Welt.

Düsing: Neben den marktspezifischen Unterschieden sollten bei der Bewertung der Marktchancen auch politische und regulatorische Unterschiede berücksichtigt werden. Dies verdeutlicht die zuletzt wieder stärker geführte politische Diskussion um den sogenannten „Mietendeckel“ hierzulande. Großstädte wie Berlin haben sich in der letzten Dekade infolge eines enormen wirtschaftlichen Aufschwungs zu einem der dynamischsten Immobilienmärkte der Welt entwickelt. Das ist in München, Frankfurt oder Hamburg nicht wesentlich anders. Wenngleich der „Mietendeckel“ zwar jüngst vom Bundesverfassungsgericht gekippt wurde, ist das Risiko weiterer politisch motivierter Regulierungen nach wie vor gegeben. Dies hätte freilich Auswirkungen auf die zukünftige Mietpreisentwicklung, Ertragserwartungen und Immobilienbewertungen und somit auf die Gesamtperformance deutscher Mehrfamilienhausportfolios.

IPE D.A.CH: Entwickelt sich denn der japanische Wohnimmobilienmarkt anders?

Johnson: Neben dem unterschiedlichen regulatorischen Umfeld bietet der japanische Mehrfamilienhaussektor mittelfristig bessere Aussichten beim Mietpreiswachstum. In Tokio sind die Mieten für Mehrfamilienimmobilien seit 2013 zwar kontinuierlich gestiegen, liegen jedoch noch 5% unter dem Höchststand aus dem Jahr 2008. Aufgrund der genannten positiven Fundamentaldaten und demografischen Trends ist hier ein nachhaltiger Aufwärtstrend zu verzeichnen. Dahingegen deutet sich in den deutschen Großstädten bereits eine Abschwächung des Mietpreiswachstums und ein nahendes Ende des laufenden Zyklus ab.

IPE D.A.CH: Gibt es weitere Gründe, die für den japanischen Markt sprechen?

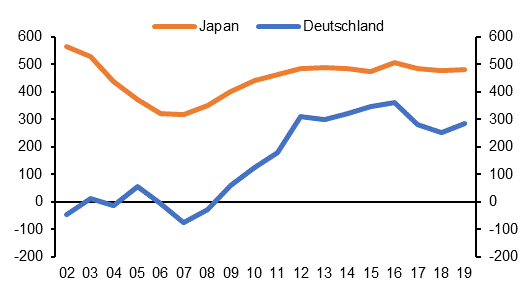

Johnson: Ja, ein weiterer Grund für japanische Wohnimmobilien sind die höheren Erträge sowie die Rendite-Spreads gegenüber den risikolosen Zinssätzen von Staatsanleihen. Der Blick auf die Ausschüttungsrendite zeigt, dass japanische Mehrfamilienhäuser stets eine höhere Risikoprämie gegenüber dem risikofreien Zinssatz bieten. Im vergangenen Jahrzehnt bot der japanische Mehrfamilienhaussektor einen relativ hohen durchschnittlichen Rendite-Spread von knapp 480 Basispunkten. Zum Vergleich: Deutsche und US-amerikanische Mehrfamilienhäuser bieten einen Rendite-Spread von 280 bzw. 200 Basispunkten. Dennoch gilt natürlich: Rationale Investoren mit langfristiger Investmentperspektive sollten die Risikoprämie bei Auslandsinvestitionen stets kritisch hinterfragen. Auch werden jegliche Währungsrisiken ausgeblendet, das sollte noch ergänzt werden.

Abb. 1: Risikoprämien ggü. risikofreiem Zinssatz im deutschen bzw. japanischen Mehrfamilienhaussektor (Basispunkte)

Quellen: MSCI (März 2021), OECD (März 2021), Savills IM

IPE D.A.CH: Der Mehrwert japanischer Mehrfamilienhäuser scheint damit eindeutig. Doch für welche Art von Immobilieninvestor eignen sich japanische Mehrfamilienhäuser denn als Bestandteil im Portfolio?

Düsing: Die Marktbedingungen in Japan kommen insbesondere dem konservativen Investmentansatz deutscher institutioneller Investoren entgegen. Vor allem Investoren mit Fokus auf stabile Ertragsflüsse und ein möglichst geringes Risiko, sollten einen Blick Richtung Japan werfen. Die Stabilität, das Mietsteigerungspotenzial und die positiven Fundamentaldaten machen japanische Mehrfamilienhäuser zu einer attraktiven Ergänzung für Core-Investoren, die ihre geografische Diversifikation außerhalb Deutschlands erhöhen möchten.

IPE D.A.CH: Vielen Dank für das Gespräch!

„Japanische Mehrfamilienhäuser bieten Diversifizierung und stabile Erträge“

Matthias Düsing

Will Johnson