Diversifizierung ist das A und O jeder ausgewogenen Anlagestrategie. Das gilt auch innerhalb eines Erneuerbare-Energien-Portfolios, sobald die Investitionsquoten in diesem Segment steigen. Die meisten Investoren verstehen darunter dann eine Streuung zwischen den unterschiedlichen Erzeugungsarten, zum Beispiel Photovoltaik, Windenergie und Wasserkraft. In Hinblick auf die Erzeugungsprofile ist das nachvollziehbar, denn Sonne, Wind und Wasser korrelieren in ihrer Verfügbarkeit wenig miteinander.

Allerdings lässt diese Betrachtung andere entscheidende Diversifikationsfaktoren außen vor: die regulatorischen Rahmenbedingungen, die Vermarktungsmechanismen, das Stromangebot insgesamt und vor allem die Strompreisentwicklung. Um diese Faktoren abzudecken, ist eine internationale Diversifikation ratsam.

Strommärkte in Nordamerika unterscheiden sich grundsätzlich von Europa

Vor allem die Photovoltaikmärkte in Nordamerika – also die USA und Kanada – sind bestens geeignet, um ein entsprechendes Portfolio in Deutschland oder Europa unter Diversifikationsgesichtspunkten sinnvoll zu ergänzen. Denn abgesehen davon, dass sich auch die Erzeugungsprofile unterscheiden – Texas beispielsweise hat eine Sonneneinstrahlung vergleichbar mit Nordafrika –, unterscheiden sich die Strommärkte in mehreren grundsätzlichen Punkten.

Ein mit der deutschen Einspeisevergütung vergleichbares Förderregime hat es dort nie gegeben. Stattdessen setzen die USA auf Steuergutschriften, sogenannte Investment Tax Credits (ITC). Damit konnten Investoren vor der Verabschiedung des Inflation Reduction Acts zunächst bis zu 26% der in Photovoltaikanlagen investierten Summe unmittelbar von ihrer Steuerschuld abziehen. Im Rahmen des IRA startet die Incentivierung bei 6% und kann theoretisch bis zu 70% betragen. Ein durchschnittliches Projekt erreicht einen ITC von ca. 30%.

Gleichzeitig wurden Production Tax Credits (PTC), also Steuergutschriften für die produzierte Strommenge, von Windenergie und anderen Erneuerbaren wie Geothermie auch auf Solarstrom ausgeweitet. Damit ist es als Alternative zu den ITCs möglich, sich derzeit bis zu 3 Cent pro Kilowattstunde als Steuervorteil gutschreiben zu lassen.

Das ITC-System ist sehr gut planbar und es gibt nur geringe bürokratische Hürden. Um in den Genuss dieser Steuergutschriften zu kommen, muss man in den USA steuerpflichtig sein. Investoren ohne steuerpflichtiges US-Einkommen können davon profitieren, indem sie bei Photovoltaikinvestitionen entsprechende „Tax Equity“-Investoren zu sehr günstigen Kapitalkosten mit an Bord holen.

Das Fehlen von direkten Einspeisevergütungen in der Vergangenheit hat auch zur Folge, dass der amerikanische Markt für private Stromabnahmeverträge (Power Purchase Agreements, PPAs) in einzelnen Strom-Teilmärkten bereits deutlich größer und professioneller ist als in Europa. Es gibt mehr potenzielle Stromabnehmer und eine größere Transparenz des PPA-Marktes.

Stabile Strompreisregulierung statt volatiler Spotmarktpreise

Hinzu kommt, dass die Strompreisregulierung in den USA gänzlich anders funktioniert als in Europa, wo die Strom- und Energiepreise im Wesentlichen an entsprechenden Energiebörsen wie der European Energy Exchange (EEX) austariert werden und je nach aktueller Angebots- und Nachfragesituation zum Teil sekündlich sehr großer Volatilität unterliegen können. Dabei nimmt diese Volatilität tendenziell sogar zu, weil die Erzeugung im Zuge des Ausbaus der Erneuerbaren auch immer volatiler wird. Das Merit-Order-Prinzip hat zudem seit Anfang 2022 dafür gesorgt, dass sich die gestiegenen Gaspreise im Zuge des russischen Kriegs gegen die Ukraine unmittelbar bei den Strompreisen ausgewirkt haben.

Ausgerechnet in den als eher marktliberal geltenden USA basiert die Strompreisgestaltung hingegen viel stärker auf staatlicher Regulierung. Dort gibt es die von Bundesstaat zu Bundesstaat unterschiedlichen Public Utility Commissions (PUC), welche – vergleichbar mit der Bundesnetzagentur – die Preise von Grundversorgungsleistungen bestimmen. Nur dass in den USA nicht allein die Netztarife, sondern die komplette Stromversorgung dazu zählt. Statt sehr volatiler Preisfindung an den Börsen besteht in den USA eine relativ große Verlässlichkeit und Kontinuität bei den Strompreisen. Das wirkt sich auch auf die Vertragsgestaltung von PPAs aus, bei denen mit bis zu 15 Jahren durchaus längere Laufzeiten als in Europa möglich sind.

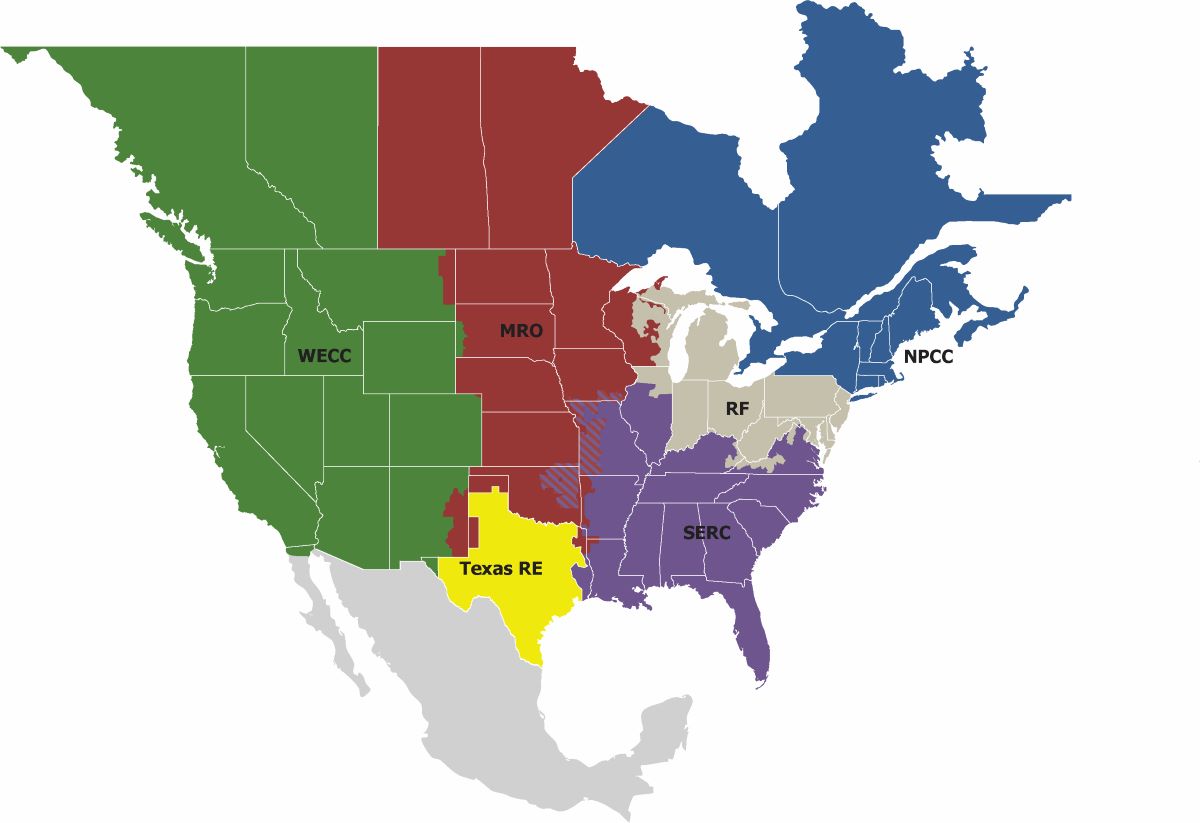

Bei so vielen Gemeinsamkeiten ist allerdings zu beachten, dass die USA keineswegs als homogener Strommarkt zu sehen sind. Insgesamt gibt es sieben unterschiedliche, zum Teil völlig voneinander abgeschnittene Teilmärkte, in denen jeweils unterschiedliche Preisdynamiken vorherrschen können. Speziell der Strommarkt in Texas, das größtenteils von „ERCOT“ (Electric Reliability Council of Texas) abgedeckt wird, ist aktuell aufgrund seiner praktisch nicht vorhandenen Konnektivität autark. Die Preisstrukturen in den einzelnen Teilmärkten können sich ähnlich stark unterscheiden wie die Klimabedingungen.

Abb. 1: Die Strom-Teilmärkte der USA, laut North American Electric Reliability Corporation (NERC); exkl. Alaska (ASCC)

Kanada stellt durch Tax Credits vergleichbare Förderung sicher

Kanada wiederum lässt sich in diese Liste nahtlos einreihen. Die Marktbedingungen sind vergleichbar mit denen in den USA. Klimatisch sind die Bedingungen sicherlich andere als in Texas, doch das Einstrahlungspotenzial ist zweifellos gegeben: Der Großteil der kanadischen Südgrenze verläuft entlang des 49. Breitengrades – das entspricht der Höhe von Karlsruhe. Im Süden kanadischer Provinzen wie Alberta, Saskatchewan oder Manitoba herrschen somit keine wesentlich anderen Sonnenverhältnisse als in Südhessen oder Franken, im Gegenteil: Aufgrund der Höhe von circa 1.000 Meter über dem Meeresspiegel sind die Verhältnisse zum Teil sogar um bis zu 30% besser.

Speziell Alberta hat sich schon relativ frühzeitig als geeigneter PV-Standort etabliert. Alberta war bislang der einzig liberalisierte Markt, der in nennenswertem Umfang eine Stromerzeugung aus Erneuerbaren aufgebaut hatte. Nunmehr ist eine deutliche Ausweitung der Photovoltaik-Kapazitäten im Süden Kanadas in der Nähe der Metropolen zu erwarten mit Ausnahme von Vancouver, das stärker auf Wasserkraft setzt.

Ganz aktuell hat Kanada zudem das ITC-System von den USA mit einigen positiven Modifikationen kopiert. Seit dem 28. März 2023 gibt es auch dort Steuergutschriften für Erneuerbare-Energien-Investments. Der „Clean Technology Investment Tax Credit“ beträgt dort ebenfalls 30%, was den kanadischen Photovoltaik-Investment-Markt in den kommenden Jahren deutlich ankurbeln dürfte.

Eines Tax-Equity-Gebers bedarf es hierbei im Unterschied zu den USA nicht, da die Förderung nach ordnungsgemäßer Errichtung direkt fließt. Flankierend wird es Kreditförderprogramme geben. Beide Länder haben sich ehrgeizige Klimaziele gesetzt. Bis 2050 soll die Klimaneutralität stehen, ambitionierte Zwischenziele werden mit konkreten Maßnahmen untermauert.

Einfuhrzölle für Photovoltaikmodule pausieren

In den USA kommt noch ein günstiges Zeitfenster hinzu: Die Biden-Regierung hat zur Stärkung der US-Energiewirtschaft im vergangenen Jahr den „Defence Production Act“ (DPA) angewendet, die dem Präsidenten in Krisenzeiten besondere exekutive Befugnisse erlaubt. In diesem Rahmen hat der Präsident die Einfuhrzölle für Solarmodule aus Südostasien vorübergehend eingefroren. Dies erlaubt für ein kurzes Zeitfenster eine kostengünstigere Einfuhr von PV-Modulen und somit vergleichsweise günstige Entwicklungskosten von Solarprojekten. Ziel der US-Regierung ist es, denn Solarmarkt anzukurbeln und in der Zwischenzeit ausreichend große Produktionskapazitäten im Inland aufzubauen.

Die Voraussetzungen in Nordamerika könnten gerade jetzt kaum besser sein für Investments speziell in Photovoltaik-Anlagen. Doch auch über dieses Momentum hinaus ist ein Blick über den Atlantik zur Diversifizierung eines Erneuerbare-Energien-Portfolios unbedingt empfehlenswert.

---

*) Philipp Andrews, Senior Director Institutionelle Kunden, und Heiko Szczodrowski, CEO, HEP Kapitalverwaltung AG

Gastbeitrag: Steuerschecks statt Einspeisevergütung: Photovoltaik in Nordamerika

Philipp Andrews

Heiko Szczodrowski