Durch die Covid-19-Pandemie hat sich das Augenmerk der Nutzer auf die Arten von Immobilien gerichtet, die für die Zukunft als betriebsnotwendig angesehen werden. Die Pandemie war disruptiv für Trends. Die Auswahl in den einzelnen Sektoren ist stärker polarisiert als je zuvor, und die Kluft zwischen den Marktsegmenten mit einer starken Mietnachfrage, steigenden Mieten und sinkenden Kapitalisierungsraten und den Segmenten mit geringer Nachfrage, überbewerteten Mieten und einer retrospektiven Bewertungsgrundlage hat sich vergrößert.

Diese Stimmungsveränderung bei den Nutzern hat die Definition von „Premium-Gewerbeimmobilien“ rekalibriert. Standort, Design, Merkmale und Konfiguration sind zwar nach wie vor wichtige Faktoren, doch die Anleger sind zunehmend bestrebt, Vermögenswerte zu erwerben und zu halten, die bei ihren relevanten Nutzern als „erforderlich“ und „zukunftssicher“ gelten. Die Nachhaltigkeit ist ein kritischer Faktor. Die Unternehmen versuchen, sich auf die Ziele für die CO2-Bilanz und auf sonstige umweltfreundliche Maßnahmen einzustellen.

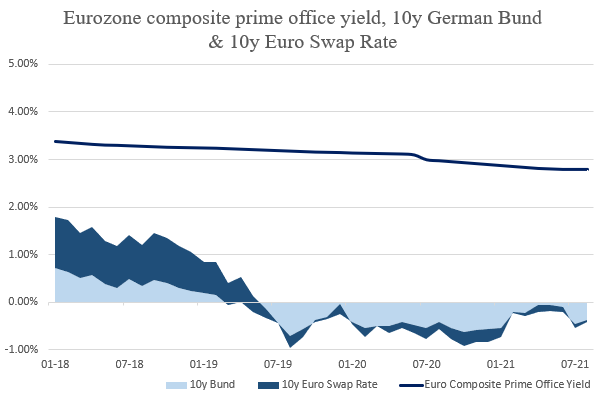

Die niedrigeren Anleiherenditen unterstreichen die Attraktivität und die Aussichten des Sektors

Quelle: Bloomberg und Savills per September 2021

Aufschlüsselung der Marktchancen

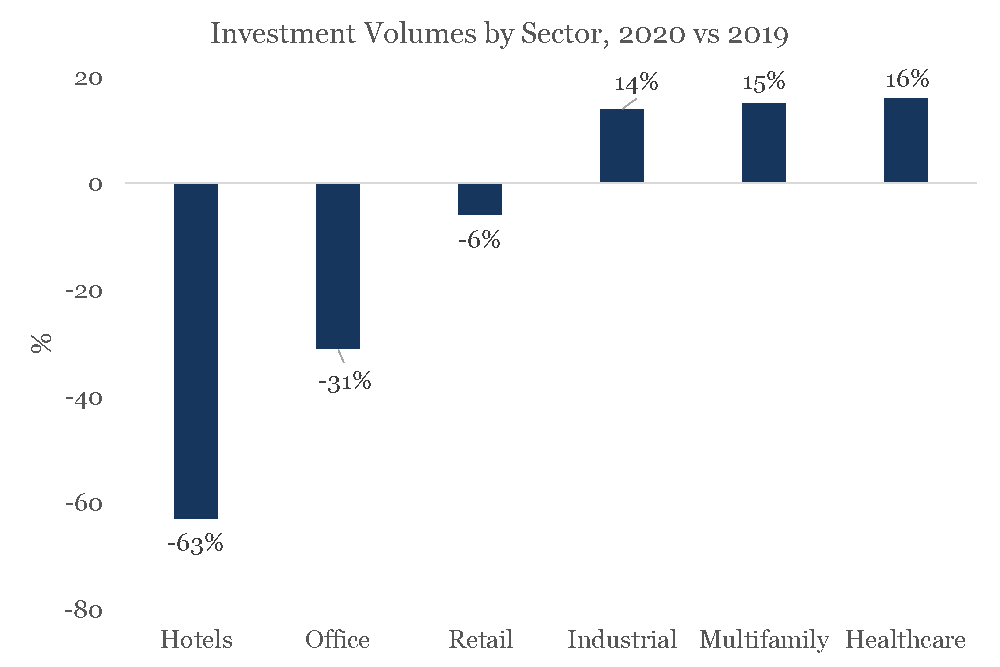

Die Nutzungsmuster verlagern sich. Die Sektorallokationen bewegen sich weg von den traditionellen Segmenten wie Büros und Einzelhandel und hin zu neuen Schwerpunkten mit stabilen Einnahmenströmen wie Mietshäusern, Gesundheitseinrichtungen, Studentenwohnheimen und Selbstlagerzentren. Die Aktivität am Kapitalmarkt in den Bereichen Büros und Einzelhandel ging 2020 im Jahresvergleich um 31% bzw. um 6% zurück. Dies bildete einen starken Kontrast zum gesamteuropäischen Logistikbereich, in dem das Anlagevolumen um 14% stieg.

Die Allokationen im Immobiliensektor haben sich dramatisch verschoben

Quelle: CBRE, Anlagevolumen auf Basis von CBRE-Daten per Jahresende 2019 und 2020

Büros: Die Schlagworte lauten Flexibilität, Nachhaltigkeit und Sicherheit

Büroimmobilien zählen mit einem Anteil von 32% an den gesamten europäischen Anlagevolumina (Stand Juni 2021) immer noch zu den häufigsten Sektorallokationen. Nur Wohnimmobilien sind stärker. Die Einführung flexibler Arbeitsweisen während der Pandemie und Nachhaltigkeitsaspekte wirken sich sowohl auf die Nutzung der Büros als auch auf die Standorte und Merkmale aus, die als attraktiv gelten und höhere Mieten generieren oder bei denen Abschläge auf die Mieten erwartet werden.

Die Kombination aus einer stärker polarisierten Mieteraktivität und systemischen Engpässen bei Finanzierungen für spekulative Entwicklungen bedeutet, dass die physischen Lieferungen neuer Bürounterkünfte weit unter dem langfristigen Durchschnitt liegen; auf den meisten Gateway-Märkten bleibt daher die Leerstandsquote von Immobilien mit A-Rating gering (unter 2-3%). Aufgrund von Bedenken über die Kreditrisiken und wegen der vergangenen Verluste sind die Banken bei der Wiederaufnahme ihrer traditionellen, vor der Finanzkrise ausgeübten Kreditvergabeaktivitäten zurückhaltend. Jedoch spielt die Regulierung auch weiterhin eine Rolle, was bei den Entwicklungen zu prohibitiven Finanzierungskosten führt. Infolgedessen kommt es zu einem anhalten Mangel an neuen, modernen und hochwertigen Angeboten mit A-Rating auf einem Markt, auf dem die Nutzer aktiv nach Verbesserungen streben (um die gesetzlichen Anforderungen zu erfüllen oder Talente besser gewinnen und halten zu können).

Mietentscheidungen werden auch von pandemiebezogenen Sicherheits- und Gesundheitsfragen getrieben sein, denn die Mieter suchen nach Büros, die die Anforderungen der Covid-Ära erfüllen. Beispielsweise wird es bei Bürogebäuden mit schlechten Belüftungssystemen oder Überlastungsproblemen (z. B. langsamen Aufzügen oder schlechten Treppenzugängen) nur mit Mühe möglich sein, die Mieter zu halten.

Die Reduzierung der CO2-Bilanz von Gebäuden wird dringend

Immobilien machen einen Anteil von 30% an den globalen Treibhausgasemissionen aus. Die Branche beginnt daher damit, signifikante Änderungen vorzunehmen, um die CO2-Bilanz zu reduzieren. Der Übergang zu einer kohlenstoffarmen Umwelt beschleunigt die Obsoleszenz von Altbauten, die mit höheren Instandhaltungs- und Compliance-Kosten konfrontiert sind. Ein Scheitern bei diesen Problematiken dürfte die Vermögenswerte belasten.

In einer aktuellen Umfrage von Knight Frank gehen vier von fünf Unternehmen davon aus, dass Nachhaltigkeitsaspekte ihre Mietstrategien beeinflussen werden. Die Befragten gaben aber an, weniger als ein Viertel ihrer Immobilienportfolios habe derzeit eine Umweltzulassung. In Bezug auf ihre Netto-Null-Verpflichtung hat die britische Regierung ein Energy Performance Certificate (EPC) mit einem Rating von mindestens B bis 2030 vorgeschrieben. Diesem Standard entsprechen derzeit lediglich 3% des gesamten Gebäudebestands in Großbritannien und lediglich 20% der gesamten Bürobestände der City of London. Diese Faktoren zeigen bereits Auswirkungen auf die Liquidität am Anlagemarkt, da die Käufer die zur Einhaltung der Vorschriften erforderlichen quasi-vertragsmäßigen Kosten berücksichtigen.

Dennoch bilden Büros nach wie vor den größten Bestandteil des investierbaren Universums im Immobiliensektor. In der Vergangenheit war dieser Sektor in ganz Europa höchst liquide und erzielte gute Ergebnisse. Wir erwarten weiterhin Chancen, da die Nettonachfrage nach Best-in-Class-Büros mit A-Rating steigt. Dies spiegelt den Bedarf der Mieter nach einer physischen Verbesserung wider, um Talente anzuziehen und sich an die Nachhaltigkeitsziele des Unternehmens anzupassen.

Da das Marktumfeld weiterhin von niedrigen Zinsen geprägt ist und der Inflationsdruck steigt, konzentrieren sich die Anleger auf Sektoren, in denen wahrscheinlich mit starkem Mietwachstum zu rechnen ist. Dazu gehören insbesondere Logistik-, aber auch Wohngebäude.

Industrie: Die pandemiebedingten Konsumveränderungen stärken die Nachfrage nach Last-Mile-Logistik

Die Pandemie hat zu einer rapiden Expansion im Online-Einzelhandel geführt und die Nachfrage nach kürzeren Lieferzeiten angekurbelt, was wiederum gesteigerten Bedarf an Last-Mile-Logistik schafft. Dies hat die Nachfrage nach Industrieräumen auf oder in der Nähe großer urbaner Märkte angekurbelt, die derzeit durch ein erhebliches Ungleichgewicht zwischen Angebot und Nachfrage gekennzeichnet sind. In Großbritannien beispielsweise reichte das Angebot in den wichtigsten regionalen Märkten in der ersten Jahreshälfte 2020 für weniger als ein Jahr. Das fehlende Angebot und der schrumpfende Leerstand bei Immobilien mit A-Rating trifft auf eine starke Nachfrage seitens der Unternehmen, was an dem Rekordvolumen von 4,7 Mrd. GBP im Jahr 2020 abzulesen war. Im Vergleich zu 2019 entsprach dies einer Steigerung um 30%.

Darüber hinaus kamen im Jahr 2020 insgesamt 56,6 Mio. Square Feet dazu, es war damit das stärkste Jahr aller Zeiten. Dies steht im starken Gegensatz zum Gesamtangebot: Im Vergleich des ersten Quartals 2021 mit dem ersten Quartal 2020 sank dieses um 3,8 Mio. Square Feet auf lediglich 32 Mio. Square Feet, wodurch die landesweite gewerbliche Leerstandsquote auf 5,7% stieg.

Darüber hinaus führte das vom E-Commerce-Boom ausgelöste Angebots-Nachfrage-Ungleichgewicht in GB landesweit zu einem starken Mietwachstum. In London stiegen die geschätzten Mietwerte (ERVs) von 2014 bis 2019 jährlich um 7% bis 8%.

Wohnimmobilien: In einem widerstandsfähigen, bedarfsgetriebenen Sektor werden Gewinne erzielt

Die Anlegernachfrage in den europäischen Wohnimmobiliensektoren tendiert aufwärts, wobei das Großanlagevolumen im ersten Quartal 2021 ein Allzeithoch von 11,4 Mrd. Euro erreichte, was einem Anstieg um 23% im Vergleich zum Vorjahresquartal und um 30% der Gesamtanlagen entspricht. Gleichzeitig strömten auch neue Akteure auf den Markt, was das wachsende Interesse an ertragsgenerierenden Vermögenswerten mit stabilen Cashflows widerspiegelt. Die Stärke der Anlageklasse zeigt sich an ihrer Widerstandsfähigkeit gegenüber der Covid-19-Pandemie als bedarfsorientierter Sektor mit starken Belegungsquoten und hohen Mieteinnahmen (über 80% an den wichtigsten Märkten).

In Großbritannien werden die Mietpreise durch ein strukturelles Unterangebot an hochwertigen Mietwohnungen, gepaart mit einer steigenden Nachfrage, in die Höhe getrieben. Die Bezahlbarkeitsbeschränkungen bei Wohneigentum und die Verfügbarkeit von Hypotheken haben viele mit Eigentum liebäugelnde Mieter dazu veranlasst, längerfristig zu mieten. Unserer Meinung nach wird sich dieser Trend fortsetzen. Darüber hinaus hat die Pandemie die Anforderungen von Stadtbewohnern in die Höhe geschraubt, die in weniger dicht besiedelte Gebiete umziehen. Viele von ihnen suchen nach erschwinglichen Vorstadthäusern mit guten Merkmalen, Gärten und Homeoffice-Räumen.

Deutschland macht den größten Teil des europäischen Wohnungsmarkts aus. Das Mehrfamiliensegment trägt 44% des im ersten Halbjahr 2021 eingesetzten Kapitals bei. Wie in Großbritannien ist der deutsche Markt jedoch auch durch ein Ungleichgewicht zwischen Nachfrage und Angebot geprägt, wodurch die Mieten nach oben getrieben werden.

Verkaufsdruck ist noch nicht offensichtlich geworden. Die Kreditgeber sind dazu aufgefordert, die Kreditnehmer nicht zu stark unter Druck zu setzen, unter anderem indem sie bei Ausfällen ggf. Nachsicht walten lassen. Die Banken dürfen sogar ohne zusätzliche Kapitalanforderungen kurzfristige Zahlungsaufschübe gewähren.

Möglichkeiten ergeben sich aber aus einvernehmlichen Rekapitalisierungen, wenn die Kreditnehmer fällige Darlehen refinanzieren oder den laufenden Investitionsbedarf (Capex) finanzieren müssen. Eine Pipeline ergibt sich auch von börsennotierten Unternehmen, die Schulden abbauen oder Barmittel für Rückkäufe beschaffen möchten oder von geschlossenen Fonds, die unter Liquiditätsdruck sind. Ein überproportionaler Anteil dieser Chancen wird in den Sektoren liegen, die vor den größten betrieblichen Herausforderungen stehen: Gastgewerbe und Einzelhandel.

Gastgewerbe: Angestaute Nachfrage verheißt Gutes für einen mitgenommenen Sektor

Trotz der klaren Herausforderungen, mit denen sich das Gastgewerbe seit Beginn der Pandemie konfrontiert sieht, zeichnet sich für viele Hotels eine Erholung ab. Die Freizeitgastronomie hat sich vom Intensivpatienten zum Sektor mit dem größten Nachholbedarf gewandelt, da die Menschen ihre wiedergewonnene Bewegungsfreiheit genießen.

Der Datenlieferant für das Gastgewerbe STR prognostiziert für die meisten Märkte, dass die Belegung bis zum vierten Quartal 2022 zwischen 80% und 100% der Belegung des Jahres 2019 betragen wird. Mit dem vollen Umsatz pro verfügbaren Raum (RevPAR) ist nicht vor 2024 zu rechnen. Der Staat unterstützt den Sektor weiter mit einer vorübergehenden Senkung der Mehrwertsteuer (MwSt.) und mit Hilfszahlungen. Dies hat die Insolvenzrisiken für viele Unternehmen verringert.

Das Investitionsvolumen bewegte sich im Jahr 2020 auf historischen Tiefständen (8,5 Mrd. Euro), da keine Kredite verfügbar waren und es Schließungen und Reisebeschränkungen gab, die sich negativ auf die Anzahl der Transaktionen auswirkten. Die Branche wurde mit staatlichen Unterstützungsinitiativen über Wasser gehalten. Da diese Maßnahmen jedoch ablaufen, rechnen wir mit mehr Kaufgelegenheiten.

Einzelhandel: Der Lebensmitteleinzelhandel gedeiht, während sich andere Segmente anpassen müssen

Die Covid-19-Pandemie hat die Nutzung von E-Commerce noch verstärkt, was die strukturelle Schrumpfung des Einzelhandelssektors und das Verschwinden traditioneller Kaufhäuser und Modeeinkaufszentren beschleunigt. Dies bedeutet jedoch nicht, dass alle physischen Einkaufsformate hinfällig werden: Die besten Formate werden sich anpassen und gedeihen und auf kulturelle Trends reagieren, die Kundenerfahrungen und soziale Interaktionen begünstigen und sich gleichzeitig in eine zeitgemäße Logistikkette integrieren.

Zu den wenigen Einzelhandelsformaten, die während des Lockdowns geöffnet blieben und sich als dauerhaft widerstandsfähig gegenüber dem E-Commerce erwiesen, zählt der Lebensmitteleinzelhandel. Bei diesen Vermögenswerten blieb die Attraktivität für die Einzelhändler, Einkäufer und institutionellen Anleger erhalten, die die stabilen Erträge aus Vermögenswerten schätzen, die Teil des Alltagslebens sind. 2020 verzeichnete das Segment Kapitalzuflüsse in Höhe von 6,7 Mrd. Euro, was im Vergleich zu 2019 einer Steigerung um 40% entsprach. Darüber hinaus stieg der Anteil der Lebensmitteleinzelhandels-Immobilien an allen Immobilien im Jahr 2020 auf 22% im Vergleich zu 6% im Jahr 2016.

Auch geschlossene traditionelle Einzelhandelsimmobilien können ein attraktives Sanierungspotenzial bieten. Einige der besten Sanierungsstandorte in ganz Europa sind derzeit von notleidenden oder dysfunktionalen Einzelhandelsimmobilien belegt. Grundstücke sind in städtischen Gebieten eine knappe Ressource, und alternative Nutzungen in Kombination mit einer stärkeren Dichte könnten die Eigentümer von Einzelhandelsgrundstücken zur Erholung führen. In Bezug auf den Einzelhandel ist es derzeit eine vernünftige Strategie, den Wert des Standortes und der Immobilie zu verstehen, die CO2-Bilanz korrekt ermitteln zu können und über die Ressourcen und Fähigkeiten zu verfügen, um die stärkste und beste Nutzung einschätzen – und letztendlich auch liefern – zu können (welche Einzelhandel umfassen oder auch nicht umfassen kann).

Chancen bei „zukunftsfähigen“ Immobilien erkennen

Für 2022 und darüber hinaus gehen wir davon aus, dass der Erfolg auf dem europäischen Gewerbeimmobilienmarkt auf Erwerb oder Schaffung von Vermögenswerten mit nachhaltigen, wachstumsorientierten Belegungsperspektiven beruht. Der Bedarf an „zukunftssicheren“ Immobilien, die angesichts von Covid-bedingten Stimmungs- und Nachfrageverlagerungen nicht hinfällig werden, wird immer dringender werden.

Obwohl wir im kommenden Jahr Chancen in allen Immobiliensegmenten sehen, wird ein sorgfältiger Ansatz bei der Aktienauswahl angesichts der sich beschleunigenden Entwicklung der Branche von größter Bedeutung sein.

---

*) Joseph De Leo, Managing Partner und Investment Committee Member bei PineBridge Benson Elliot

Ausblick auf europäische Immobilien 2022: Chancen bei den „Neuen Premium-Immobilien“

Joseph De Leo