Mit vier Faktoren zu einer verbesserten Anlagestrategie

Trotz der Größe und Relevanz des Marktes für Unternehmensanleihen lief die Erforschung der Bedeutung von Factor Investing in diesem Bereich bisher eher schleppend. Hauptgrund dafür war das Fehlen umfangreicher Daten, um relevante Analyseergebnisse zu bekommen. Frühe Studien zum Factor Investing konzentrierten sich daher auf einzelne Aktientitel, für die es ausreichend historische Daten gab. Dank einer verbesserten historischen Datenlage lässt sich der Ansatz heute leicht auch auf andere Assetklassen übertragen, wie zum Beispiel auf Investments in Devisen oder Rohstoffen. Auch Anleiheportfolios können von Factor Investing profitieren.

Dabei erweist sich die Kombination dieser vier Faktoren als besonders wirkungsvoll:

Carry

Der Faktor Carry geht davon aus, dass sich renditestarke Anlagen auch weiterhin besser entwickeln als Anlagen mit niedrigerer Rendite – vorausgesetzt, dass sich sonst nichts ändert. Carry kann bei Anleihen definiert werden als der optionsbereinigte Spread (OAS) einer Anleihe. Das ist die Zinsdifferenz im Vergleich zur Benchmark abzüglich der Kosten für die Optionen. Ein hoher OAS im Vergleich zu Anleihen mit einem ähnlichen Rating und Laufzeit verspricht eine höhere zukünftige Rendite.

Value

Der Faktor Value geht von der Annahme aus, dass günstig bewertete Titel sich langfristig besser entwickeln als teuer bewertete. Bei Anleihen ist der Faktor Value der Restwert zwischen der Regression des OAS einer Anleihe und dem Benchmark-OAS. Ein hoher OAS-Restwert kann zu positiven zukünftigen Anleiherenditen führen.

Momentum

Momentum-Strategien gehen davon aus, dass Trends beständig sind. Studien zeigen, dass das Momentum von Aktien auch auf die Anleihen des gleichen Unternehmens abfärbt. Das liegt vermutlich daran, dass Aktienmärkte Informationen effizienter verarbeiten, z.B. weil Aktien häufiger gehandelt werden als Anleihen. Für Unternehmensanleihen kann man Momentum daher definieren als die kumulierte Aktienrendite der vergangenen zwölf Monate.

Geringes Risiko

Dieser Faktor misst die Tendenz einer risikoarmen Anlage, ein besseres risikobereinigtes Ergebnis zu liefern als eine Anlage mit hohem Risiko. Für Unternehmensanleihen kann der Faktor geringes Risiko als Spread-Duration definiert werden. Sie misst die zu erwartende Kursänderung einer Anleihe, die durch eine Veränderung in der Höhe des Risikoaufschlags ausgelöst wird. Dieser Wert ist ein wichtiger Indikator für positive risikobereinigte Anleiherenditen in der Zukunft.

Alpha der einzelnen Faktoren

Die Analyse des Faktor Investing Teams von NN Investment Partners hat ergeben, dass alle vier untersuchten Faktoren für ein long only Portfolio von Unternehmensanleihen ein statistisch relevantes positives Alpha generieren.

Die Tabelle zeigt das Alpha der Top-Dezil Anleihen bzgl. der vier Faktoren im Vergleich zur Benchmark. Basis ist die ICE Bank of America Merrill Lynch (BAML) Datenbank. Die Daten umfassen den Zeitraum von Dezember 1996 bis April 2019.

Kosten eingrenzen durch Multifaktor-Ansatz

Faktorstrategien sind nicht statisch, sondern erfordern ein regelmäßiges Rebalancing. Das Handeln mit Unternehmensanleihen kann allerdings sehr kostspielig sein. Die Kontrolle der Handelskosten ist daher bei Unternehmensanleihen noch wichtiger als bei Aktien.

Der erste Schritt zur effektiven Kostensenkung ist ein Multifaktorportfolio. Im Vergleich zu Investitionen nach einzelnen Faktoren werden so Veränderungen bei der Bewertung einzelner Faktoren durch andere ausgeglichen. Beispielsweise bleibt der Multifaktorscore unverändert, wenn die Bewertung des Faktors Momentum einer Anleihe sinkt, während das Scoring von Value steigt.

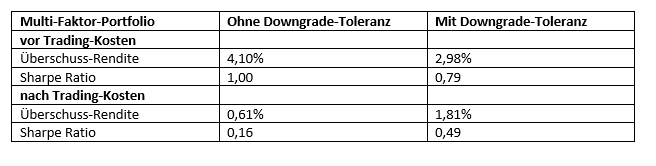

Zweitens sorgt der Einbau einer Downgrade-Toleranz im Portfolio für eine gute Balance zwischen einer Anlage nach den gewünschten Faktoren und einer Kostenbegrenzung. Ein Beispiel: Das Multi-Faktor-Portfolio besteht aus den 200 attraktivsten Anleihen gemessen am Multi-Faktor-Signal. Dabei findet ein monatliches Rebalancing statt. Eine Anleihe, die nicht mehr zu den besten 20% gehört, wird automatisch verkauft. Eine solche Schwelle macht Sinn, denn kein Investor möchte sich bei unrentabel hohen Trading-Kosten von Anleihen trennen, die zwar nicht mehr zu den besten zehn Prozent gehören, aber dennoch eine insgesamt günstige Faktorbewertung aufweisen. Auch Bonds, die nur zu den besten zehn bis 20% zählen, können noch zufriedenstellend performen und haben überdies meist gute Chancen, wieder an die Spitze zurückzukehren. Eine Toleranzschwelle ist ein einfacher, aber effektiver Weg, um unnötige Verkäufe zu vermeiden.

Die nachfolgende Tabelle zeigt die annualisierten Überschuss-Renditen vor und nach Trading-Kosten eines globalen Vier-Faktor-Portfolios mit und ohne Downgrade-Toleranz im Vergleich zum Bloomberg Barclays Global Aggregate Corporate Investment Grade Index.

Gute Zukunftsperspektive

Im Investment-Grade-Markt für Unternehmensanleihen bietet der Einsatz der vier Faktoren Value, Carry, Dynamik und geringes Risiko Investoren die Möglichkeit, attraktive risikobereinigte Renditen zu erzielen und die Benchmark zu übertreffen. Wir glauben, dass dieser Ansatz über die kommenden Jahre an Popularität gewinnen wird.

---

*) Willem van Dommelen ist Head of Factor Investing bei NN Investment Partners.

Expertenbeitrag: Factor Investing bei Unternehmensanleihen

Willem van Dommelen