Für Anlegerinnen und Anleger startete 2025 alles andere als ruhig. Ganz im Gegensatz zu den Höhenflügen des Vorjahres, die von KI-Begeisterung und USA-Optimismus getragen wurden, stehen seit dem Jahreswechsel geopolitische Spannungen, Sorgen um die Konjunktur und ein spürbarer Stimmungsumschwung an den internationalen Finanzmärkten im Vordergrund. Rund um den Globus reagierten die Märkte sensibel auf die sich schnell ändernde politische Agenda in den USA, wo die neue Regierung unter Präsident Trump mit Einschnitten im öffentlichen Dienst und anderen Maßnahmen für Unsicherheit sorgte. Während US-Aktien unter steigendem Druck litten, konnte Gold als sicherer Hafen in einem volatilen Umfeld glänzen: Bis Ende März verlor der MSCI World (in US-Dollar) 1,68%, während Gold mehr als 3.100 US-Dollar pro Feinunze kostete.

Zum Teil stellten sich die Investoren also schon seit dem Jahreswechsel auf härtere Zeiten ein – auch wenn bis zum Ende des ersten Quartals kaum jemand die heftigen Turbulenzen an den Aktien-, Anleihe- und Währungsmärkten erwartet hatte, die Trumps Zollpolitik am 2. April auslöste. Die Spezialfonds auf der Plattform von Universal Investment deuten den Stimmungsumschwung beziehungsweise Abwärtstrend per 31. März an: So sank das in Aktien investierte Kapital in den ersten drei Monaten auf das Niveau des Vorjahresquartals. Gleichzeitig stieg das Volumen der Anleiheportfolios. In Summe führte das allerdings dazu, dass sich das bei Universal Investment insgesamt verwaltete Spezialfonds-Volumen seit dem Jahreswechsel um fast 5 Mrd. Euro auf nunmehr 616,6 Mrd. Euro ganz leicht reduzierte.

Aktien im Abwärtstrend

Noch zu Jahresbeginn gingen viele Anleger davon aus, dass die neue republikanische Regierung die wirtschaftliche Erfolgsstory der USA fortschreiben würde. Stattdessen sorgten unvorhersehbare Entscheidungen in der Handelspolitik für Verunsicherung. Die Wachstumserwartungen für die USA wurden zurückgeschraubt, während die Inflation leicht nach oben korrigiert wurde. Die Fed beließ die Leitzinsen unverändert zwischen 4,25 und 4,50%, deutete aber in ihrer März-Sitzung mögliche Zinssenkungen im weiteren Jahresverlauf an – ein Signal, das man die Wachstumsrisiken mittlerweile höher gewichtet als Inflationsgefahren.

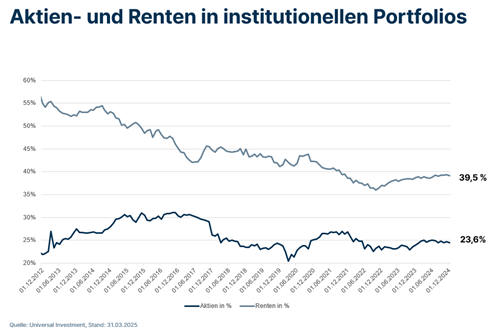

US-Aktien gerieten besonders unter Druck, als der gerade erst vereidigte Präsident Trump umgehend neue Zölle auf Importe aus Mexiko, Kanada und der EU ankündigte. Gleichzeitig wurden die großen US-Tech-Unternehmen durch die Nachricht belastet, dass das chinesische Unternehmen DeepSeek ein leistungsfähiges KI-Modell zu deutlich geringeren Kosten entwickeln konnte. Die Unsicherheit über die künftige Entwicklung der KI-Branche setzte insbesondere den „Magnificent 7“ zu. Das spiegelt sich in den Portfolios der Spezialfondsanleger: Aktien des Sektors Information Technology machten am Ende des ersten Quartals nur noch 16,8% der Aktienquote aus, im Vergleich zu 18,9% Ende 2024. Neuer höchstgewichteter Sektor sind Finanzwerte, deren Anteil im selben Zeitraum von 15,8% auf 17,7% zunahm. Insgesamt lag der Marktwert der Aktien-Investments Ende März bei 145,5 Mrd. Euro – fast sieben Mrd. Euro niedriger als Anfang Januar und sogar unter dem Niveau des ersten Quartals 2024. Damals hatte das Aktienvolumen 146,1 Mrd. Euro betragen.

Umschichtung in Anleihen

Investoren mussten teils niedrigere Börsenbewertungen ihrer Anlagen hinnehmen, schichteten teils aber auch in andere Vermögenswerte um. Anleihen waren wieder stärker gefragt und erhöhten ihren Anteil leicht auf 39,5%, im Vergleich zu 39,0% Ende 2024. Innerhalb des Segments blieb die Allokation stabil: Unternehmensanleihen haben weiterhin mit rund 29% das größte Gewicht, gefolgt von Staatsanleihen mit etwa 28%.

Im ersten Quartal profitierten US-Staatsanleihen noch von der geopolitischen Unsicherheit und der Entscheidung der US-Notenbank, die Leitzinsen zunächst nicht zu ändern. Zehnjährige Treasuries beendeten das Quartal mit einer Rendite von 4,2%, 36 Basispunkte niedriger als Anfang Januar. Ganz anders in Europa: Die ehrgeizigen Ausgabenpläne in Berlin und Brüssel lösten einen Ausverkauf bei europäischen Staatsanleihen aus, insbesondere bei Bundesanleihen. Die Renditen für Zehnjährige schossen danach in die Höhe und verzeichneten Anfang März den stärksten Tagesanstieg seit der Wiedervereinigung. Erst gegen Ende des Quartals beruhigte sich die Lage wieder, als sich der Fokus auf die Auswirkungen der US-Zölle verlagerte. Inzwischen gelten Bundesanleihen wieder als sicherer Hafen.

Im Bereich Unternehmensanleihen war ebenfalls eine deutliche Spaltung zu erkennen. US-Dollar-Anleihen, sowohl im Investment-Grade- als auch im Hochzinsbereich, schnitten im ersten Quartal besser ab als ihre Pendants in Euro. Anleger bevorzugten angesichts des volatilen Umfelds solide Bonitäten.

Performance schwächt sich ab

Die erhöhte Volatilität und Unsicherheit an den Finanzmärkten wirkte sich bereits im ersten Quartal auf die Performance der Spezialfonds aus. Bis Ende März gaben die Portfolios insgesamt 0,4% nach, wobei Aktienfonds ein Minus von 2,02% verbuchten und Rentenfonds mit einem Plus von 0,22 % einen geringfügigen Ausgleich lieferten. Am besten schnitten Hedgefonds mit einem Plus von 5,29% ab.

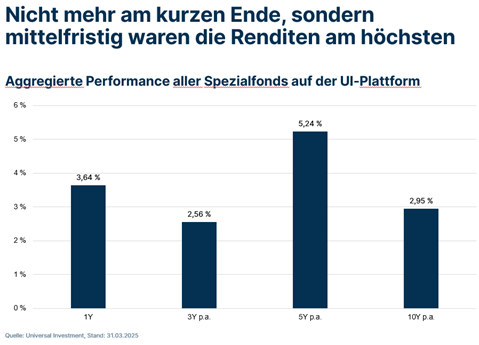

Die aktuelle Schwäche wirkt sich ebenfalls auf die längerfristige Portfolioentwicklung aus. Auf Sicht von zwölf Monaten fiel sie von 6,93% Ende 2024 auf 3,64% Ende März. Im Durchschnitt der letzten zehn Jahre erzielten Institutionelle zuletzt 2,95% jährlich, während der Wert Ende 2024 noch 3,75% pro Jahr betragen hatte.

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 31. März 2025 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 616,6 Mrd. Euro und damit etwa 28% des vom BVI zuletzt ausgewiesenen Spezialfondsvermögens.

---

*) Jochen Meyers, Geschäftsführer, Universal-Investment-Gesellschaft mbH

Spezialfondsanalyse: Volatiler Start ins Jahr

Jochen Meyers