Die erste Jahreshälfte 2025 war (nicht nur) für Investoren von Schwankungen, Spannungen und Unsicherheiten geprägt. Vor allem seit April ging es wegen der angedrohten Zollkeule aus den USA hin und her. Nach einem panikhaften Sturz der Aktienmärkte Anfang April folgte im Mai eine Erleichterungsrallye, als die Zölle zunächst aufgeschoben wurden. Im Juni tasteten sich die Börsen seitwärts weiter. Wer die April-Korrektur ausgesessen hatte, konnte im Mai und Juni insgesamt wieder Boden gutmachen. Tatsächlich beendete der DAX das erste Halbjahr sogar als Klassenbester der großen Aktienindizes: Mit einem Plus von mehr als 20% lagen deutsche Standardwerte deutlich vor dem MSCI World (+8,3%) und vor dem S&P 500 (+5,1%). Wie sich der gerade abgeschlossene Zoll-Deal zwischen den USA und der EU für Investoren letztlich auswirkt, werden die nächsten Analysen zeigen. Die USA scheinen jedenfalls das aus ihrer Sicht beste Ergebnis herausgeholt zu haben.

An den Bondmärkten drücken seit Monaten zusätzliche politische Sorgen um das künftige Selbstverständnis und die Rolle der USA auf die Stimmung. Die enorm steigende Staatsverschuldung treibt viele Investoren aus US-Treasuries, insbesondere aus Titeln mit langen Laufzeiten. Der Verkaufsdruck bei US-Staatsanleihen ist aber auch eine Antwort auf Donald Trumps anhaltende heftige Kritik an Jerome Powell. Nichts irritiert Bond-Investoren so sehr wie eine politisch gesteuerte Notenbank. Und die mit diesen Sorgen gekoppelte Schwäche des US-Dollars gegenüber dem Euro sorgt bei hiesigen Anlegern sowohl auf der Renten- als auch auf der Aktienseite für Wertverluste.

Vorerst werden die Märkte wohl politisch getrieben und anfällig für neue Schocks bleiben. Wichtig sind in diesem Umfeld eine breite Diversifikation über mehrere Anlageklassen und Regionen hinweg - und Geduld.

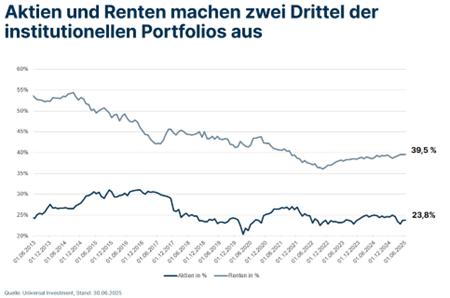

Die Allokation der auf der Plattform von Universal Investment vertretenen Spezialfondsanleger spiegelt diese Haltung wider. Zuletzt waren im Schnitt 39,5% der Gesamtvermögen in Rentenpapieren angelegt, während Aktien mit 23,8% die zweite tragende Säule darstellen (sh. Abb. 1). Alternative Investments, die mit den herkömmlichen Anlageklassen kaum korrelieren, wachsen dynamisch und machen inzwischen 18,6% eines durchschnittlichen Portfolios aus. Immobilien werden vor allem als strategischer Stabilisator eingesetzt, dessen Gewichtung zuletzt bei 3,7% lag.

Abb. 1

Stärkster Rückgang bei US Treasuries

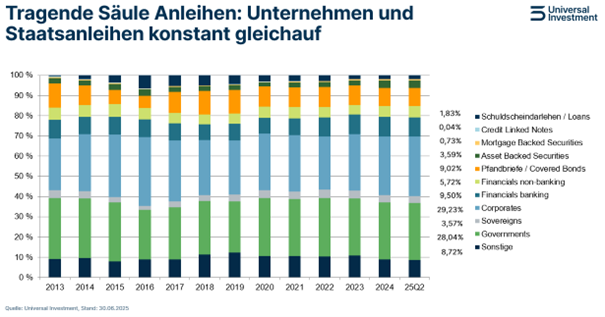

Anleihen sind mit einer Gewichtung von fast 40% der Gesamtallokation – mehr als 248 Mrd. Euro – weiterhin die bedeutendste Anlageklasse. Innerhalb dieses Bausteins sind Unternehmens- und Staatsanleihen nahezu ausgewogen verteilt. Zum Stichtag 30. Juni 2025 lag der Anteil von Corporate Bonds bei 29,2% (Vorjahr: 28,4%), während Staatsanleihen 28,0% ausmachten (Vorjahr: 27,7%). Von allen vertretenen Anleihesegmenten verzeichneten Verbriefungen (Asset Backed Securities) seit Mitte 2024 den stärksten prozentualen Zuwachs: Ihr Anteil stieg von 2,6 auf 3,6% (siehe Abb. 2).

Auffallend sind die Verschiebungen in der Gewichtung der verschiedenen Staatsanleihen. Bundesanleihen bilden traditionell die größte Position und machten zuletzt 28,4% des gesamten in Staatsanleihen investierten Kapitals in Höhe von 71,5 Mrd. Euro aus – ein leichter Rückgang um 0,5 Prozentpunkte seit der Jahresmitte 2024. Der Anteil an US-Papieren dagegen ging in diesem Zeitraum um 2,8 Prozentpunkte zurück, so deutlich wie bei keinem anderen staatlichen Emittenten. Infolgedessen reduzierte sich auch die Gewichtung von US-Treasuries auf unter 10%, so dass sie ihren Rang als zweitwichtigste Staatsanleihen-Position verloren. Dies darf als Bestätigung der generell pessimistischeren Haltung gegenüber den USA gelten. Französische OATs stiegen dagegen um 1,1 Prozentpunkte auf 11,8% und belegen nun Rang zwei hinter Bundesanleihen. In den Top 5 der Staatsanleihen in institutionellen Portfolios blieben die Ränge vier und fünf mit Spanien (4,5%) und Italien (4,2%) im Vergleich zum Letztjahreszeitraum unverändert.

Abb. 2

Aktien, Alternatives und Immobilien im Überblick

Bereits seit einigen Jahren schwankt der Aktienanteil der institutionellen Portfolios um die 25%. Besonders gefragt sind derzeit Finanzwerte (17,4%, Vorjahr: 14,6%), vor allem europäische Banken. Healthcare wurde dagegen von 10,3 auf 8,8% reduziert. Top-Aktiensektoren bleiben IT (18,5%), Finanzen und Industrie (13,7%). Angesichts politischer Unsicherheiten, insbesondere hinsichtlich der USA, sind zukünftig regionale oder sektorale Anpassungen denkbar.

Da Aktien und Anleihen zunehmend korrelieren, gewinnen Alternative Investments weiter an Bedeutung. Auf der Plattform von Universal Investment stieg das Alternatives-Volumen in den letzten zehn Jahren von 16 auf 117 Mrd. Euro. Hauptsächlich investiert wird in Equity-Strukturen, die fast zwei Drittel aller Fonds- und Verbriefungsstrukturen ausmachen, sowie in Debt mit einem weiteren Viertel. Der Rest ist auf Verbriefungen und Hedgefonds verteilt.

Immobilien standen Ende 2024 für 3,7% des institutionellen Vermögens – ein sichtbarer Rückgang vom Höchststand 2019 mit 6,35%. Deutschland, Nordamerika und das restliche Europa bleiben die wichtigsten Märkte, wobei Asien zulegt. Wohnimmobilien gewinnen leicht an Gewicht (24,1%; Vorjahr: 23%), während Büro und Handel rückläufig sind.

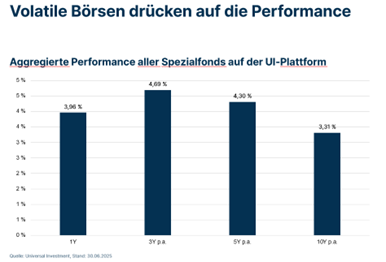

Volatilität drückt auf Performance

Das sehr volatile Börsengeschehen in der ersten Jahreshälfte hat die kurzfristige Performance der Spezialfonds spürbar belastet. Mitte 2024 lag die durchschnittliche Portfoliorendite auf 12-Monatssicht bei 6,87 %, ein Jahr später nur noch bei 3,96% (sh. Abb. 3). Seit Jahresbeginn 2025 verbuchten institutionelle Anleger lediglich ein Plus von 0,73% –immerhin ein positives Ergebnis angesichts des zollbedingten Kurseinbruchs im April und anhaltender globaler Unsicherheiten. Auf Sicht von zehn Jahren zeigt sich aber weiterhin ein solides Bild: Die durchschnittliche Rendite per annum liegt bei 3,31%. Besonders stark schnitten in diesem Zeitraum Hedgefonds mit 10,62% jährlich ab. Aktienfonds erzielten im Schnitt 5,90% pro Jahr, während Rentenfonds mit 1,73% den geringsten Wertzuwachs beisteuerten.

Abb. 3

---

*) Jochen Meyers, Group Head of Relationship Management bei Universal Investment

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 30. Juni 2025 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 628 Mrd. Euro.

Spezialfondsanalyse: In volatilen Zeiten wird Diversifikation wichtiger

Jochen Meyers*