Von Pensionsfonds über Versicherungen bis hin zu Stiftungen und kirchlichen Einrichtungen: Die Daten von mehr als 280 Kunden fließen seit Anfang 2012 in die regelmäßige Bewertung ein. In diesen neun Jahren haben wir mittlerweile schon einige Bewegungen gesehen. Allem voran steht die Beobachtung, dass Anlageprofis immer weniger direkt investieren und dafür mehr in Spezialfonds. Per Ende März 2021 waren 456 Mrd. Euro auf der Plattform von Universal-Investment angelegt – seit Jahresbeginn ist das eine Steigerung von fast 4%.

Aktien kommen wieder – Rentenanteil auf Rekordtief

Umfassende Konjunkturpakete vieler Länder, wie die fast unvorstellbare Summe von 1,9 Billionen US-Dollar, die in den USA zum Auf- und Ausbau der Wirtschaft zur Verfügung gestellt wurden, befeuern die Wachstumsphantasien der Märkte.

Wie machte sich das im ersten Quartal dieses Jahres bei den Spezialfonds bemerkbar?

*26,5% Aktienquote ist noch nicht der Höchststand von über 30% wie zwischen 2015 und Sommer 2017 gesehen, aber zeigt eine deutliche Aufwärtstendenz.

*40,9% Rentenquote ist der niedrigste Wert seit Beginn der Analyse, nachdem der Rentenanteil über das letzte Jahr hinweg bis Ende Oktober leicht, aber stetig zugenommen hatte.

Der Rückgang der Rentenquote kommt nicht ganz überraschend: Bei dauerhaft niedrigen Zinsen konnte die Zunahme hier nur ein Zwischenspiel sein. Denn ein Blick auf die Prognosen zeigt, dass nichts auf ein nahes Ende der Dürrephase hindeutet. Anlageprofis nutzten Anleihen lediglich, um in einer Phase der Unsicherheit Gelder zu parken. Nun wenden sie sich wieder stärker den Aktienmärkten und den Alternative Investments zu.

Stärkeres Wirtschaftswachstum und die Aussichten auf umfangreiche Investitionen werden langfristig einer differenzierten Anlage in internationalen Aktien im strategischen Asset Management mehr Gewicht geben. Mit Zinserträgen, die sich ins Negative drehen, und der Hoffnung auf eine nachhaltige Erholung, gibt es hier für Investoren deutlich höhere Chancen, ihre oft garantierten Auszahlungen zu erwirtschaften, als im Festzinsbereich.

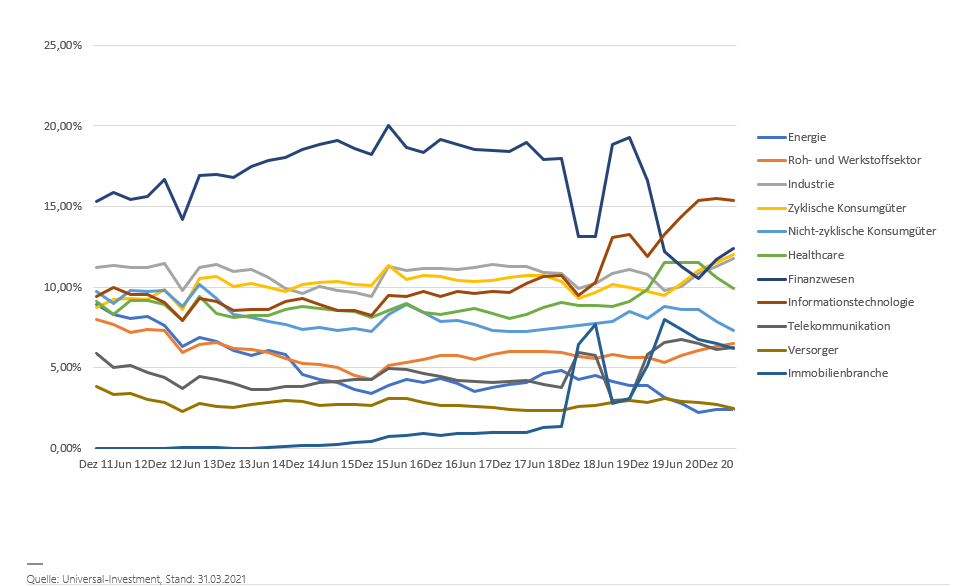

Ein Blick auf die Entwicklung der einzelnen Aktiensektoren bringt ein paar interessante Entdeckungen. So gingen beispielsweise die Bestände von IT-Werten erst ab Anfang 2019 so richtig steil nach oben. Insgesamt sind die weiterhin niedrigen Zinsen ein wichtiger Aspekt, warum Wachstumswerte derzeit so attraktiv sind.

Auffällig ist auch, dass Healthcare-Titel und Telekommunikationswerte in der aktuellen Situation nicht so stark nachgefragt sind, wie vielleicht erwartet. Das könnte damit zu tun haben, dass von der Corona-Krise fast nur die Impfstoffhersteller profitieren, während viele Operationen und Vorsorgeuntersuchungen verschoben werden. Im Telekommunikationsbereich sind zwar Videokonferenzen sehr gefragt, bringen aber nur begrenzten Zusatzertrag und der Wettbewerbs- und Investitionsdruck rund um 5G und Leitungsausbau in der Branche ist hoch.

Abb. 1: Aktien – Verteilung nach Sektoren

Alternative Investments im Fokus

Die Zeiten, in denen sich Fondslenker lediglich zwischen Aktien und Anleihen entscheiden mussten, sind schon lange vorbei. Langfristig gehören die andauernden Niedrigzinsen zu den größten Herausforderungen. Ihre Reaktion: Die Anlagen vielfältiger, differenzierter und diverser zu gestalten. Damit stabilisieren sie gerade in volatilen Zeiten ihre Gesamtanlage.

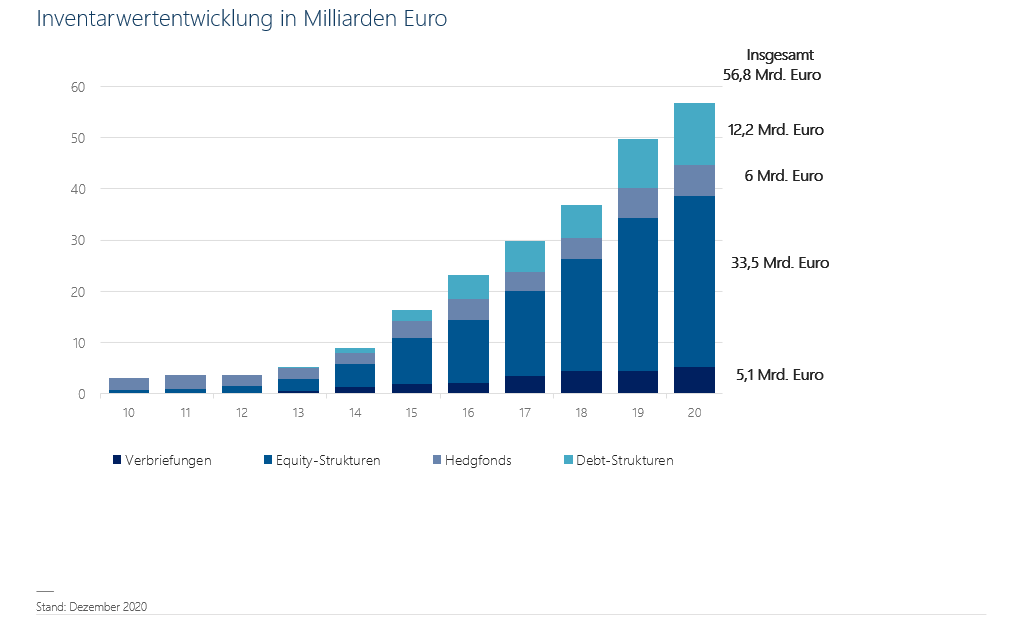

Für Alternative Investments ist das ein ideales Umfeld. Immer öfter werden sie in Spezialfonds eingebaut. Durch das vergangene Corona-Ausnahmejahr hat sich diese bunt gemischte Anlageklasse gut gehalten. Ging die Zahl der Transaktionen im Frühsommer leicht zurück, so gibt es aktuell wieder eine Vielzahl von Transaktionen. Die Nachfrage ist groß, und einige Investoren mit Nachholbedarf schauen sich gerade jetzt nach passenden Objekten um. Insbesondere Private Debt wurde in den vergangenen Monaten stark nachgefragt und wird es immer noch.

Abb. 2: Alternative Investments

Zum Jahresende 2020 steckten mit 56,8 Mrd. Euro rund 12,5% der Gesamtanlagen auf der Plattform von Universal-Investment in Alternative Investments. Das sind über 13% mehr als noch 2019. Ein klarer Trend zu mehr Anlagen in Private-Equity (plus 19%) und Infrastruktur (plus 17% seit 2019) ist dabei zu erkennen. Auch der Anteil der Unternehmensfinanzierungen ist innerhalb eines Jahres um 37% gestiegen, der von Beteiligungen in Infrastrukturprojekten legte um 29% zu. Dabei gewinnen Kapitalvergaben in Form von Private Debt an Bedeutung. Anleger schätzen an der Assetklasse die planbaren Erträge sowie die im Vergleich zum Rentensegment oft besseren Renditen. Neben dem Niedrigzinsumfeld, das institutionelle Investoren dazu bringt, sich nach alternativen Anlagen wie Private Debt und Private Equity umzusehen, treibt auch die verschärfte Bankenregulierung und die daraus resultierende schwächere Kreditvergabe dieses Wachstum an.

Diese Zahlen geben den langfristigen Trend allerdings nur begrenzt wieder. Das liegt auch daran, dass die Strukturierung einer Anlage in Alternative Investments Zeit braucht. Bis beispielsweise der Kauf einer Offshore-Windradanlage in einem Spezialfonds abgebildet ist, können schon einmal einige Monate vergehen.

Hohe Immobilienquote – differenzierte Portfolios

Die Immobilienquote in institutionellen Portfolios ist hoch: Versorgungseinrichtungen liegen mit bis zu 25% ganz vorne. Doch auch bei den Anlagestrategien von Stiftungen, Kirchen und Pensionskassen haben Immobilien einen festen Platz. Die niedrigen Zinsen fördern Immobilienkredite; die höhere Nachfrage führt zu weiter steigenden Preisen und mehr Gewinn.

Nach einer gewissen Zurückhaltung unmittelbar nach Ausbruch der Pandemie im vergangenen Jahr sind die Real-Estate-Transaktionen wieder auf dem alten Niveau. Allerdings lässt sich eine stärkere Differenzierung beobachten.

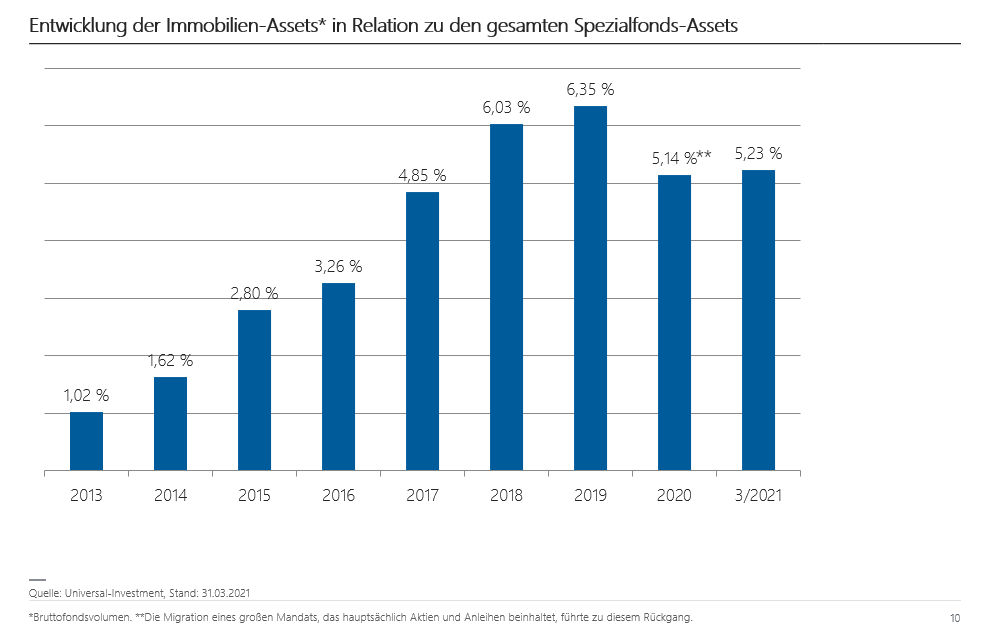

Zurzeit sind rund fünf Prozent aller Spezialfondsanlagen in Real Estate Assets angelegt – breit gefächert nach Ländern und Nutzungsarten. Ein Vergleich mit dem Status vor einem Jahr zeigt, dass asiatische und australische Engagements in etwa gleichgeblieben sind. Zusammen machen sie zwölf Prozent aus. Mehr investiert haben die Experten aber in deutsche Projekte (38%, plus zwei) und in nordamerikanische Immobilien (23%, plus zwei). Bauvorhaben in Europa – Deutschland ausgenommen – blieben mit 27% fast gleich.

Die Sorge, dass durch eine dauerhaft stärkere Einbindung der Heimarbeit die Nachfrage an Büros zurückgehen würde, bestätigt sich bisher nicht. Bei attraktiven Angeboten greifen die Fondslenker durchaus zu. Mit 33% liegt diese Nutzungsart in den Portfolios vorn. Aber auch Wohnprojekte waren stärker nachgefragt. Sie machen rund ein Viertel aller Immobilienanlagen aus.

Abb. 3: Entwicklung der Immobilien-Assets

Performance wieder auf Vorkrisenniveau

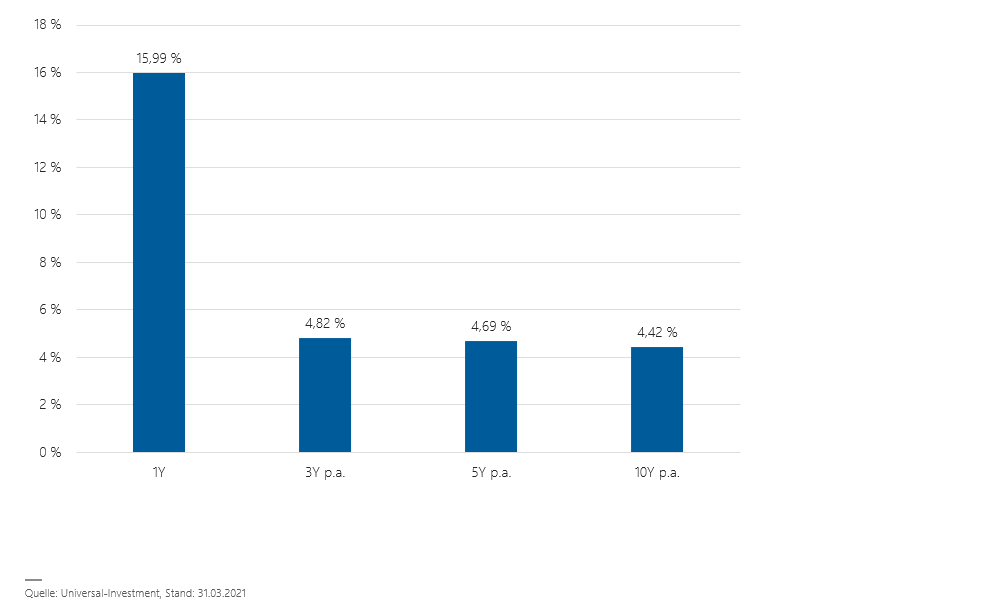

Die durchschnittliche Wertentwicklung der Portfolios stimmt optimistisch. Fast 16% für ein Jahr sind aufgrund des Corona-Abschwungs im März 2020 und dem außergewöhnlichen Wachstum von Alternative Investments und Aktienfonds zwar ein Ausreißer. Aber auch die langfristigen Zahlen können sich sehen lassen: Mit 4,4% per annum liegt die Performance auf zehn Jahre gerechnet 0,2 Punkte über ihrem Vergleichswert von Ende 2020 – keine schlechte Leistung in schwierigen Zeiten.

Abb.4: Langfristige Performance

---

*) Markus Neubauer ist Geschäftsführer der Universal-Investment-Gesellschaft mbH.