Der Trend, immer mehr Gelder in Spezialfonds anzulegen, setzt sich fort. Das macht auch die aktuelle 360-Grad-Analyse von Universal-Investment, der größten unabhängigen Plattform für institutionelle Anlagen im deutschsprachigen Raum, deutlich. Die Anlagevolumina hier stiegen per Ende des dritten Quartals 2019 auf 330 Mrd. Euro – der höchste Wert seit Beginn der Auswertungen im Jahr 2012. Im Jahresvergleich wuchs das Gesamtvermögen um 14%.

Alternative Investments und Immobilien weiter beliebt

Pensionsfonds und Altersvorsorgeeinrichtungen, Stiftungen oder Versicherungen – sie alle stehen bei der Geldanlage vor der gleichen Herausforderung: Der Abwärtstrend bei den Zinssätzen scheint dauerhaft anzuhalten, aber ihre langfristigen Zusageverpflichtungen bleiben gleich. Je nach Risikotragfähigkeit und regulatorischen Anforderungen nehmen sie daher verstärkt Alternative Investments und Immobilien in ihre Portfolios.

Um ein gutes Verhältnis zwischen Risiko und Rendite zu erzielen, setzen die Profis verstärkt Immobilien ein. Per Ende September 2019 waren auf der Plattform von Universal-Investment in dieser Anlageklasse knapp 22 Mrd. Euro und damit fast sieben Prozent des gesamten Anlagevermögens angelegt. In den vergangenen drei Jahren ist das in Immobilien veranlagte Volumen damit um etwa 37% gestiegen.

Knapp ein Drittel davon sind in Projekten aus Handel und Gastronomie, wie zum Beispiel Einkaufszentren, investiert – im Vergleich zu 2018 sind die Zahlen hier allerdings leicht rückläufig. Büroimmobilien machen weitere 30% aus – eine Steigerung gegenüber 23% im Vorjahr. An dritter Stelle liegen mit 28% Wohnobjekte, die in diesem Jahr ungefähr genauso beliebt waren wie im letzten.

Mit einem Anteil von 34% wird der deutsche Heimatmarkt bei den Immobilienanlagen immer noch favorisiert, im Vorjahr war es noch ein Prozent mehr. Das europäische Ausland und Nordamerika folgen mit etwa einem Viertel. Bemerkenswerterweise ist das Interesse am asiatischen Markt innerhalb des letzten Jahres stark gewachsen und liegt nun bei 12% der Immobilieninvestments – gegenüber vier Prozent 2018. Eine von Universal-Investment kürzlich durchgeführte Umfrage unter Immobilieninvestoren bestätigt dieses wachsende Interesse: zehn Prozent der Befragten wollen künftig in Asien investieren. Ein signifikanter Anstieg gegenüber den Vorjahren.

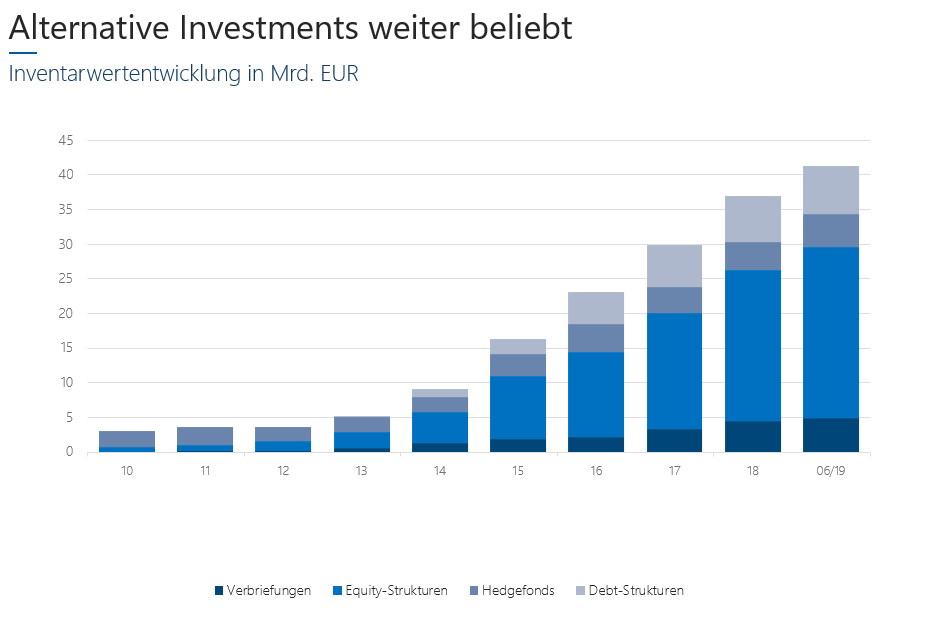

Über 41 Mrd. Euro oder elf Prozent der Gesamtanlagen waren bis Mitte 2019 in Alternative Assets investiert. Das sind bereits über elf Prozent mehr als am Jahresende 2018. Auch innerhalb dieser Anlageklasse lässt sich der Trend hin zu größerer Vielfalt erkennen. Dabei machen Eigenkapitalinstrumente um die 60% aller Alternative Assets aus, Fremdkapitalstrukturen liegen bei 17%. Dazu kommen 12% in Verbriefungen sowie 11% in Hedgefonds, die derzeit immer stärker nachgefragt werden.

Bei den Eigenkapitalstrukturen überwiegen mit 42% Beteiligungen in Private Equity, gefolgt von Infrastrukturprojekten (25%) und Private Equity Real Estate (17%).

Die Bereitstellung von Fremdkapital außerhalb des Kapitalmarkts, wie zum Beispiel Private Debt, kommen zurzeit auf insgesamt circa 7 Mrd. Euro. Das bedeutet eine Steigerung der Volumina um 15% in den letzten zwei Jahren.

Abbildung 1: Inventarentwicklung Alternative Investments

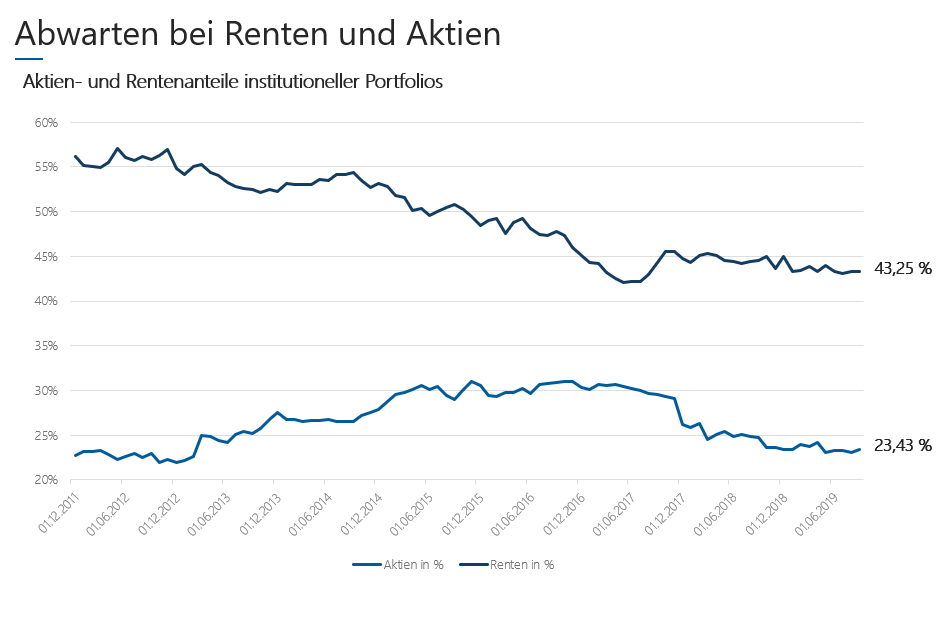

Abwarten bei Renten und Aktien

Der Anteil von indirekten Aktienanlagen institutioneller Investoren stagniert in den letzten 24 Monaten weitestgehend. Nachdem es über Jahre für Aktien nur aufwärts und für Renten nur abwärts ging, ist die Aktivität hier nun eher verhalten.

Die Rentenanteile der Spezialfonds liegen aktuell mit knapp 143 Mrd. Euro bei 43,3%. Ihren höchsten Stand hatten sie im Jahr 2012 mit 57%.

Nachdem die Aktienquote von 22% Anfang 2012 bis zum Ende 2015 auf 30% gestiegen war, ging sie sukzessive wieder zurück. Seit Anfang 2018 hält sie sich bei um die 25%. Per Ende September 2019 waren 77 Mrd. Euro oder 23,4% aller Assets in Aktien angelegt. Die relative Stabilität der Aktienquote über die letzten zwei Jahre ist auch ein Zeichen dafür, dass Investoren hier Reserven bilden konnten und daher trotz wachsender Volatilität halten können. Die Aussichten auf Dividendenrenditen und Kursgewinnchancen haben einen festen Platz in der Anlagestrategie vieler Profis.

Abbildung 2: Aktien- und Rentenanteile institutioneller Portfolios

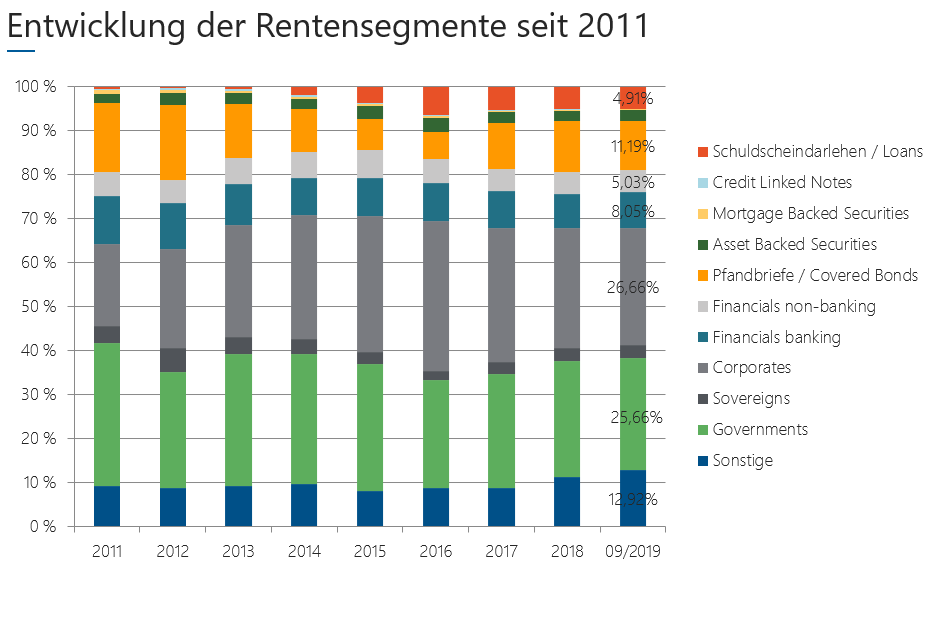

Ein Blick auf die Entwicklungen der einzelnen Rentensegmente zeigt, dass der Anteil an Unternehmensanleihen immer noch leicht rückläufig ist. Von mehr als 34% vor drei Jahren ging er per Ende September dieses Jahrs auf 26,7% zurück. Der Zinsaufschlag von qualitativ hochwertigen Corporate Bonds ist mittlerweile so niedrig, dass professionelle Investoren lieber gleich Staatsanleihen wählen, die immer noch als sicherer Hafen gelten. Diese machen seit zwei Jahren unverändert circa 26% der Anlagen in festverzinslichen Papieren aus.

Etwa 40% der Staatsanleihen auf der Plattform von Universal-Investment sind Bundesanleihen. In Papiere aus dem restlichen Europa sind 28% angelegt, gefolgt von US-Treasuries mit 15% und Staatsanleihen aus Schwellenländern mit 18%. Letztere sind seit Jahren eine feste Größe in den Portfolios. Allerdings blieb ihr Anteil auch in den Hochzinsjahren relativ konstant. Zum Ende des dritten Quartals stellten Mexiko, Kolumbien und Russland die größten Volumina.

Die Mittelzuflüsse in Loans und Schuldscheinen sind seit nunmehr drei Jahren konstant und halten einen Anteil von fünf Prozent aller Rentenanlagen. Nachdem sie in den Jahren 2011 bis 2014 nur eine untergeordnete Rolle spielten, machte dieses Segment 2015 mehr als sechs Prozent aus.

Interessant wird es sein, die Entwicklung von Pfandbriefen/ Covered Bonds zu beobachten. Diese haben seit drei Jahren wieder einen stabilen Anteil von um die elf Prozent der Rentenanlagen erreicht, der allerdings wieder deutlich sinken könnte. Denn falls die EZB neue Ankaufprogramme einführt, wird die große Nachfrage nach diesen Papieren wahrscheinlich für einen leeren Markt sorgen – so wie in den Jahren 2015 und 2016.

Abbildung 3: Entwicklung der Rentensegmente

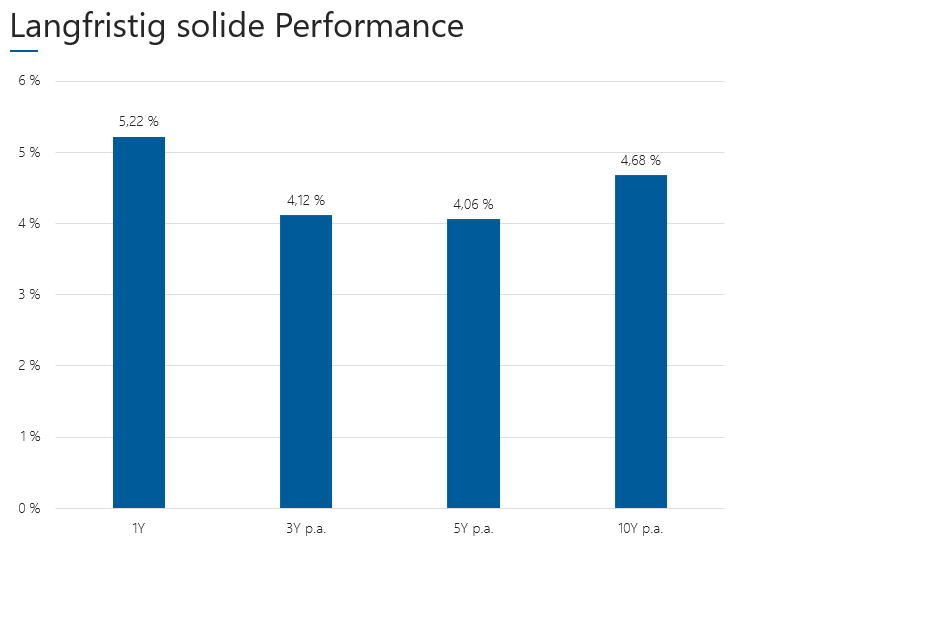

Langfristig solide Performance trotz Niedrigzinsen

In den letzten zwölf Monaten erreichten institutionelle Investoren im Durchschnitt 5,2% Performance. Freundliche Aktienmärkte und alternative Anlagen haben zu dieser positiven Wertentwicklung beigetragen: Investments in Private Equity brachten es auf Jahressicht auf 14,0%, Aktien auf 4,2%. Über fünf Jahre lag die jährliche Performance im Schnitt bei 4,0%, die von Private Equity bei 12,2% und die von Aktien bei 6,5%.

Im Zehnjahresvergleich erwirtschafteten die Profis durchschnittliche 4,6% per annum. Private Equity Anlagen kamen in diesem Zeitraum auf 8,8% und Aktien auf 7,9%.

Eine größere Vielfalt in der Anlage hat sich bewährt und dürfte auch in der Zukunft ein geeignetes Mittel sein, um die gesetzten Ausschüttungsziele zu erreichen.

Abbildung 4: Performance von Spezialfonds

---

*) Markus Neubauer ist Geschäftsführer der Universal-Investment-Gesellschaft mbH.

Methodik und Relevanz

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal-Investment für den Zeitraum von Januar 2012 bis zum 30. September 2019 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt derzeit rund 330 Mrd. Euro. Dieses Volumen entspricht rund 18% des gesamten vom BVI erfassten Spezialfondsvermögens in Höhe von 1.830 Mrd. Euro per 31. August 2019.

Seit März 2019 erfolgt die Analyse nach einer stärker detaillierten Berechnung und veränderten Kriterien, um beispielsweise Private-Equity-Anlagen direkter auszuweisen, mit dem Effekt, dass Aktien- und Immobilienquoten leicht von den vorigen Analysen abweichen. Die historischen Zahlen wurden entsprechend angepasst, sodass die Trends, die in den vorigen Analysen aufgezeigt wurden und besonders die Aussagen zur Performance auch weiter ihre Gültigkeit behalten.

Spezialfondsanalyse: Institutionelle Investoren - Mit größerer Vielfalt zum Ziel

Markus Neubauer