Obwohl die Corona-Pandemie seit gut einem Jahr Gesellschaft und Wirtschaft in Atem hält, konnten die Pensionskassen das vergangene Jahr positiv abschließen. Dies zeigen die ersten Ergebnisse der von Complementa jährlich durchgeführten Risiko Check-up-Studie.

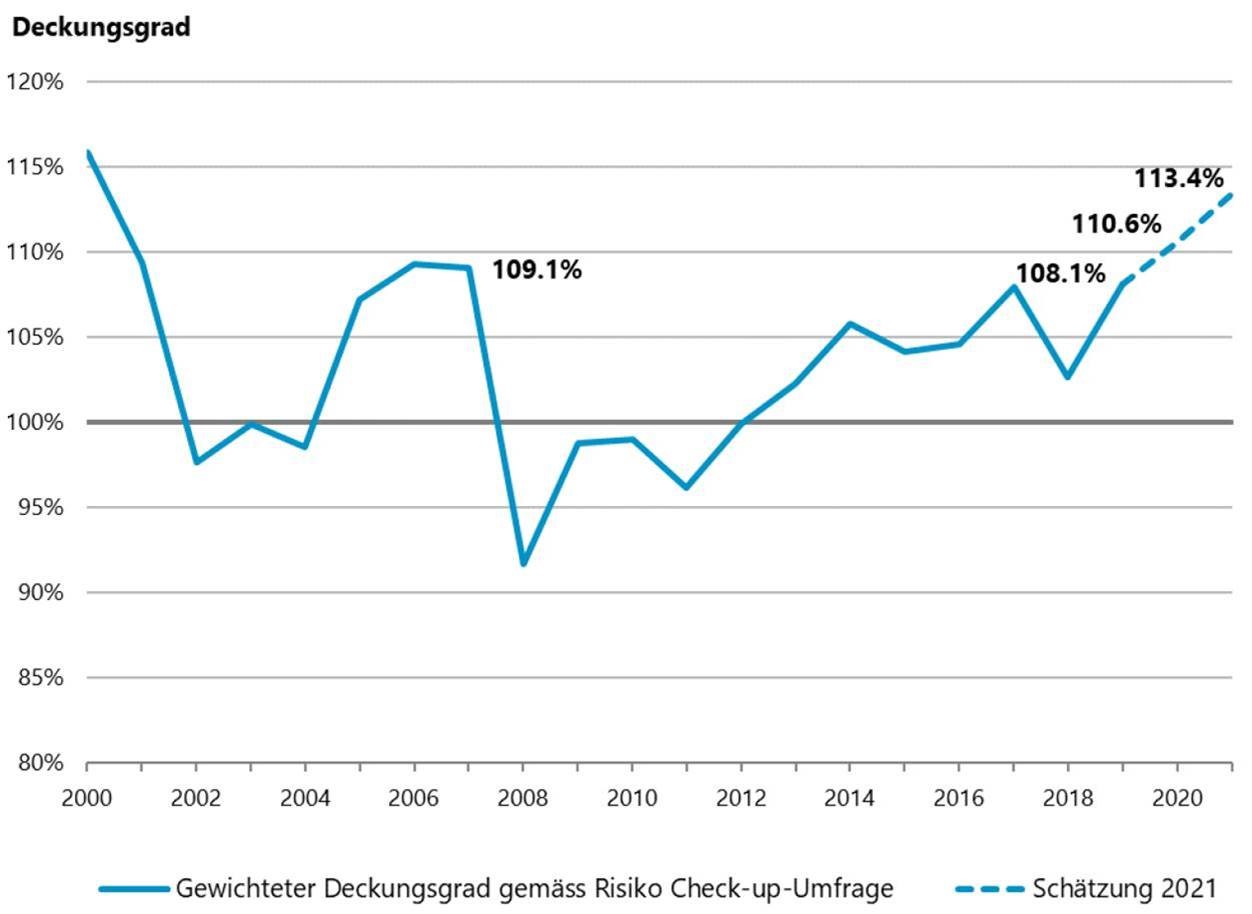

Auch das Jahr 2021 verläuft demnach bisher recht erfreulich. So verbuchten die Kapitalanlagen der Pensionskassen in den ersten vier Monaten 2021 eine Rendite von 3,2%. Dadurch stieg der durchschnittliche Deckungsgrad von 110,6% auf 113,4% und liegt damit so hoch wie seit 20 Jahren nicht mehr.

Abb. 1: Deckungsgrad (2000 bis April 2021)

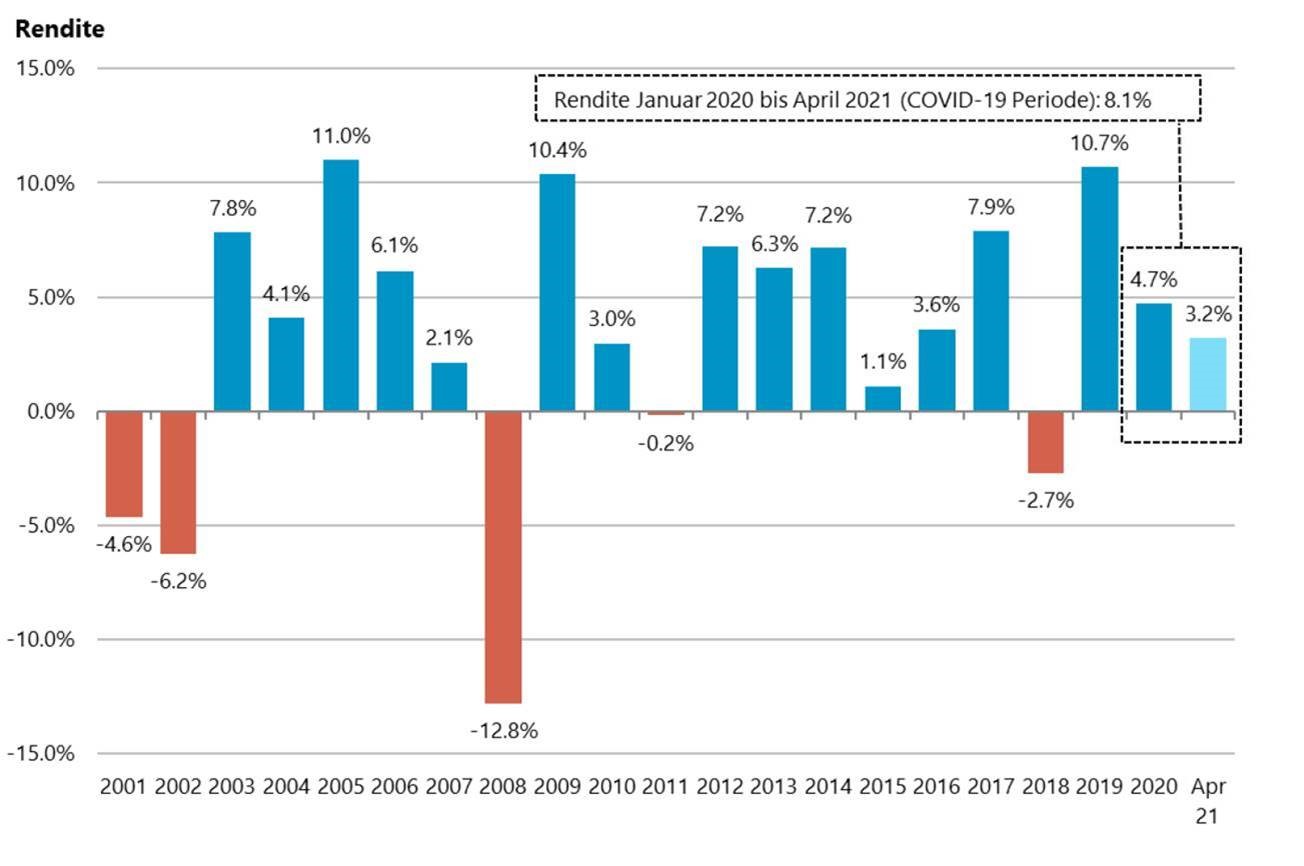

Abb. 2: Renditen (2001 bis April 2021)

Das Vorsorgekapital der Arbeitnehmenden wurde 2020 mit durchschnittlich 1,8% verzinst. Dieser Wert liegt deutlich über der BVG-Mindestverzinsung von 1,0%. Ein neuerlicher Tiefstwert wird hingegen beim Umwandlungssatz gemessen. Der durchschnittlich angewendete Satz liegt mit 5,49% nochmals um fast ein Zehntel Prozentpunkt tiefer als im Vorjahr. Für die kommenden Jahre planen die Pensionskassen wegen des tiefen Zinsniveaus sowie der steigenden Lebenserwartung weitere Senkungen des Umwandlungssatzes.

Trotz desjüngsten geringfügigen Zinsanstiegs verharrt das allgemeine Zinsniveau auf sehr tiefem Niveau. Für Pensionskassen stellt dies laut Complementa eine große Herausforderung dar. Zehnjährige Eidgenossen rentieren seit der Aufhebung des Euro-Mindestkurses im Jahr 2015 zumeist im negativen Bereich. Im Jahr 2019 lag die Verfallrendite zeitweise bei -1,0%, aktuell liegt der Wert bei -0,21%. Pensionskassen müssen aus diesem Grund sowie der Tatsache, dass die Lebenserwartung der Schweizer Bevölkerung stetig steigt, ihre Vorsorgeverpflichtungen höher bewerten.

Pensionskassen setzen auf globalen und breit diversifizierten Anlagemix

Bedingt durch das tiefe Zinsniveau wurden in den letzten zehn Jahren Bondbestände stark abgebaut. Während 2010 noch rund 48% in festverzinslichen Anlagen oder als Liquidität gehalten wurde, waren es Ende 2020 mit 39,0% deutlich weniger. Die freiwerdenden Anteile verteilten sich auf Aktien, ausländische Immobilien und alternative Anlagen wie Private Equity, Infrastrukturanlagen und Private Debt.

Abb. 3: Asset Allocation (1994 bis 2020)

Infrastrukturinvestments werden nach Ansicht von Complementa in Zukunft an Attraktivität gewinnen, da sie seit dem 01.10.2020, gemäß gesetzlicher Klassifizierung (BVV2 Artikel 53 und 55), nicht mehr als „alternative Anlage“ eingestuft werden. Dadurch ist es Vorsorgeeinrichtungen erlaubt, bis zu 10% des Gesamtvermögens in Infrastrukturanlagen anzulegen. Die Immobilienquote liegt bereits das dritte Jahr in Folge über 20% (aktuell 20,6%) und auch alternative Anlagen haben sich in den letzten Jahren bei rund 10% festgesetzt (aktuell 9,6%). Die Aktienquote lag per Ende 2020 mit 30,7% im historischen Mittel. Die Corona-bedingten Markteinbußen ließen im Frühling 2020 den durchschnittlichen Deckungsgrad an die Grenze zur Unterdeckung abgleiten. Umso positiver ist das Ergebnis einzuordnen, dass heimische Pensionskassen per Ende 2020 durchschnittlich 4,7% Rendite verbuchen durften. Dies entspricht in etwa der jährlichen Rendite (4,5% annualisiert) für die vergangene Dekade.

Erfreuliches erstes Quartal – Unsicherheit bleibt bestehend

Jeden zweiten Franken investiert die 2. Säule im Ausland, wobei sie die Währungsrisiken zu einem großen Teil absichert. Das verbleibende Fremdwährungsrisiko beträgt aktuell 18,7%.

Die Gesamtrendite von 3,2% der ersten vier Monaten des neuen Jahres können als erfreulich bezeichnet werden, müssten laut Complementa jedoch vor dem Hintergrund nach wie vor anfälliger Finanzmärke gesehen werden. Der als „Angstbarometer“ bekannte VIX (Volatilitätsindex) zeigt zwar seit seinem Höchststand Mitte März 2020 eine abnehmende Tendenz, trotzdem waren stärkere Ausschläge nach oben in den letzten Monaten keine Seltenheit.

Sollrendite sinkt

Pensionskassen haben das Vorsorgekapital der Arbeitnehmenden im Jahr 2020 mit 1,8% verzinst, was deutlich über der vom Bundesrat festgelegten BVG-Mindestverzinsung von 1,0% liegt. Der technische Zinssatz wurde nochmals um 0,1 Prozentpunkte auf 1,8% gesenkt. Somit wurden die Kapitalien der Arbeitnehmer sowie jene der Rentner im vergangenen Jahr gleich verzinst. Ebenfalls weiter gekürzt wurde der Umwandlungssatz, wodurch sich die jährlichen Pensionierungsverluste reduzieren.

Complementa schätzt, dass Pensionskassen aktuell eine Rendite von mindestens 2,1% erwirtschaften müssen, um den Deckungsgrad konstant zu halten. Gemäß Complementa können Pensionskassen beim aktuellen Anlagemix auch ungefähr mit dieser Rendite rechnen.

Tieferer Umwandlungssatz für Neurentner

Durch das tiefe Zinsniveau und die steigende Lebenserwartung sind Kassen gezwungen, den Umwandlungssatz zu senken. Der langjährige Trend setzt sich fort: Mit durchschnittlich 5,49% liegt der Umwandlungssatz 2021 nochmals fast 0,1 Prozentpunkte tiefer als im Vorjahr. Die Pensionskassen entfernen sich damit weiter vom BVG-Mindestumwandlungssatz von 6,8%, der nach der gescheiterten Rentenreform zwar weiterhin Gültigkeit hat, jedoch weder der gestiegenen Lebenserwartung noch dem Zinsniveau Rechnung trägt. Der versicherungstechnisch korrekte Umwandlungssatz liegt bei einem technischen Zins von 1,75% bei 4,77%. Ein zu hoch angesetzter Umwandlungssatz führt zu Pensionierungsverlusten, die jüngere Jahrgänge indirekt durch tiefere Verzinsungen bezahlen müssen. Pensionskassen haben für die nächsten fünf Jahre bereits Reduktionen beschlossen, um dieser Umverteilung entgegen zu wirken. Dadurch dürfte der durchschnittliche Umwandlungssatz bis 2026 auf 5,21% sinken.

Schweiz: Ein unerwartet positives Jahr für Pensionskassen