Im Februar fiel der Credit Suisse Institutional Non-USD Western European Leveraged Loan Index (WELLI) um 0,77% (abgesichert in Euro). Die Kurse gaben um 106 Basispunkte nach, von denen 29 Basispunkte durch die Zinserträge wieder wettgemacht wurden. Wegen der zunehmenden Konjunktursorgen und der Aussicht auf Einschränkungen der Bewegungsfreiheit blieben Zykliker und Konsumwerte hinter dem Markt zurück. Am schwächsten waren die Sektoren Landtransport (-1,54%), Lebensmittel und Tabak (-1,28%), Einzelhandel (-1,20%), Verarbeitendes Gewerbe (-1,06%) und Chemie (-1,02%). Noch am besten hielten sich Titel aus den Sektoren forstwirtschaftliche Produkte (-0,24%), diversifizierte Medienunternehmen (-0,44%) sowie Informationstechnologie (-0,47%).

Wir hatten bereits über die technisch bedingt steigende Nachfrage nach Loans mit höherer Kreditqualität berichtet, die auch im Februar anhielt. Loans mit BB-Rating gaben nur um 0,75% nach und hielten sich damit besser als Loans mit einem einfachen B-Rating (-0,95%). Loans mit einem CCC-Rating verzeichneten unterdessen ein Plus von 1,61%, was aber vor allem einzelwertspezifische Gründe hatte.

Insgesamt gab der Durchschnittskurs des Credit Suisse Institutional Non-USD WELLI um 114 Basispunkte auf 98,58 nach, den niedrigsten Wert seit Dezember 2018. Die durchschnittliche dreijährige Discontmarge stieg um 43 auf 423 Basispunkte zum Monatsende.

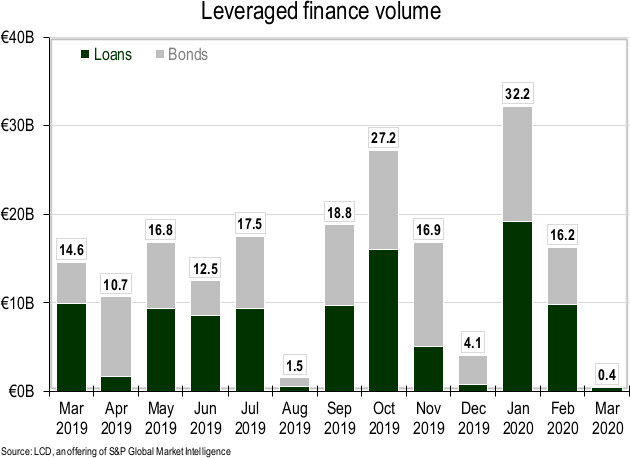

Der Primärmarkt blieb sehr aktiv, doch verschlechterte sich die Lage im Monatsverlauf. Viele geplante Transaktionen wurden unter Verweis auf das Marktumfeld auf Eis gelegt. Dazu zählten ein Repricing (d.h. eine Neufestlegung der Zinsen) beim Softwarehersteller Micro Focus sowie eine Refinanzierung durch einen länger laufenden Loan beim Marketingdienstleister Advantage Solutions. Dennoch wurden nach Angaben von S&P LCD für 9,08 Mrd. Euro institutionelle Loans an den Markt gebracht, gegenüber 7,08 Milliarden Euro im Februar 2019. Seit Jahresbeginn wurden damit für 24,52 Mrd. Euro Loans begeben, gegenüber 8,55 Mrd. Euro im entsprechenden Vorjahreszeitraum.

Der Europäische Primärmarkt für Collateralized Loan Obligations (CLOs) entwickelte sich auch im Februar sehr dynamisch. Insgesamt wurden CLOs mit einem Volumen von 3,3 Mrd. Euro aufgelegt. Das Gesamtvolumen seit Jahresbeginn beträgt jetzt 4,61 Mrd. Euro, gegenüber 3,47 Mrd. Euro im Vorjahr. Da sich am Loan-Sekundärmarkt aber die Spreads ausweiteten, ist das Risiko hoch, dass zumindest vorübergehend nicht mit neuen CLOs zu rechnen ist. Bislang sind uns aber noch keine Auswirkungen der Marktvolatilität auf CLO-Anbieter bekannt. Anfang März fand sogar ein großes OWIC (Offer Wanted in Competition)* statt; offensichtlich wollen die CLO-Investoren die niedrigen Loan-Preise zum Kaufen nutzen.

Das Coronavirus gleicht einer Naturkatastrophe – einer seltenen Ausnahmesituation, in der sich Markttechnik und Fundamentaldaten, d.h. Angebot und Nachfrage, gleichzeitig verschlechtern. Für die Stabilität der Loan-Emittenten ist dann nichts wichtiger als ihr Liquiditätspuffer. Wir achten bei den Emittenten daher besonders darauf,

*dass sie Zugang zu revolvierenden Krediten oder anderen Liquiditätsquellen wie Factoring haben,

*dass in nächster Zeit Loans oder Anleihen fällig werden, um das Refinanzierungsrisiko abzuschätzen,

*dass die Cashflows der Kreditnehmer saisonalen Schwankungen unterliegen.

Wir sind zuversichtlich, dass die meisten Emittenten in den von uns gemanagten Loan-Portfolios über genügend Liquidität verfügen, um auch drei bis sechs Monate der derzeitigen Unsicherheit zu überstehen.

Zurzeit können langfristige Investoren durchaus Schnäppchen finden – vor allem nach dem Kursrutsch Anfang März infolge des beginnenden Ölpreiskriegs zwischen Russland und der OPEC. Unsere Hürden für den Aufbau zusätzlicher Risiken sind aber hoch; schließlich ist nicht leicht abzuschätzen, wann die Risikobereitschaft nicht mehr weiter fällt. Zur Ölpreisschwäche kommen ständig neue Nachrichten über Betriebsschließungen und Shutdowns infolge der Coronavirus-Epidemie hinzu. Kurzfristig rechnen wir mit noch weiteren Spreads, vor allem bei Credits mit schwächeren Ratings – aber auch bei Emittenten, die vom Coronavirus besonders betroffen sind (Fluglinien, Reiseveranstalter, Freizeitunternehmen, Reedereien) oder dem Ölsektor angehören. Hier spielen die wachsenden Rezessionssorgen eine Rolle, zumal mit immer mehr Gewinnwarnungen zu rechnen ist. Zu beachten ist allerdings, dass die Ölpreisschwäche vor allem den amerikanischen Energie- und Bankensektor trifft; für den vergleichsweise kleinen europäischen Energiesektor ist sie weniger relevant. Kurzfristig dürfte der Ölpreisverfall vor allem der europäischen Wirtschaft nutzen. Dies liegt nicht nur an den direkten Auswirkungen auf die Realeinkommen der Verbraucher (eine Faustregel besagt, dass ein Rückgang des Ölpreises um 10 US-Dollar je Barrel die europäische Inflation um 0,3 Prozentpunkte dämpft), sondern gibt den Notenbanken auch deutlich mehr Spielraum für eine Lockerung der Geldpolitik.

In unsicheren und volatilen Zeiten wäre es unklug, verfrüht große direktionale Wetten einzugehen. Wichtig bleibt vielmehr eine sorgfältige Einzelwertanalyse, damit jeder einzelne Performancefaktor und alle dazugehörigen Übertragungswege auf die Loan-Performance verstanden werden. Bei Bedarf sollte man seine Einzelwertpositionen dann anpassen, wenn es die Marktliquidität zulässt. Vor der derzeitigen Volatilität betrug das Portfolio-Beta etwa 1. In der nächsten Zeit werden wir dies voraussichtlich nicht ändern, aber wir versuchen, unsere Portfolios in liquidere, weniger konjunktursensitive Titel umzuschichten. Außerdem wollen wir noch stärker diversifizieren – durch Anlagen in Loans von Unternehmen, die wir für krisenfest und liquide halten und die in Branchen tätig sind, denen Marktvolatilität vergleichsweise wenig ausmacht.

Das Portfolio-Beta werden wir erst erhöhen wenn feststeht, dass Notenbanken und Regierungen zu folgenden Hilfsmaßnahmen bereit sind: gezielte Liquiditätshilfen für kleine und mittlere Unter-nehmen, Arbeitsmarktmaßnahmen (wie Kurzarbeitsgeld), eine weitere Lockerung der Geldpolitik (50 Basispunkte Zinssenkungen der wichtigsten westlichen Notenbanken) und schließlich eine expansive Fiskalpolitik, zumal die fallenden Staatsanleiherenditen vielen Regierungen neuen Spiel-raum bieten. Es braucht Zeit, all dies umzusetzen, und es wird dauern, bis sich die Maßnahmen auf die Realwirtschaft auswirken. Wir bleiben daher vorsichtig.

*Offer wanted in competition (OWIC) ist eine Situation, in der ein institutioneller Investor ein Gesuch nach bestimmten Wertpapieren/Anleihen bei verschiedenen Wertpapierhändlern einreicht. Die Händler sind dann berechtigt, dem Investor ihre Angebote zu unterbreiten. Der Händler mit dem besten Angebot erhält am Ende den Zuschlag.

---

*) Jens Vanbrabant ist Portfolio Manager bei Wells Fargo Asset Management.

Rückblick Loan Märkte Februar 2020

Jens Vanbrabant