Unsere Kollegen und Kunden sind vor allem eines: Menschen. Wir freuen uns, dass alle Teammitglieder in Sicherheit sind und gut mit dem Homeoffice zurechtkommen. Wir haben die Kommunikationsmöglichkeiten zwischen den Teammitgliedern verbessert und haben das Glück, mit Wells Fargo Asset Management eine große Muttergesellschaft zu haben, die schon zu Beginn der Krise entschlossen für eine sichere Arbeitsumgebung und eine funktionierende IT-Plattform zu unserer Unterstützung gesorgt hat.

Als die Krise mehr und mehr eskalierte, wollten wir zunächst die Portfolioliquidität sichern. Dazu unterzogen wir alle Einzelwerte einem Stresstest, um die Finanzkraft der Emittenten zu überprüfen. Wir wollten in Erfahrung bringen, welche Credits einen längeren und fast vollständigen Stillstand der Wirtschaft überstehen würden und welche nicht. Als die Regierungen immer neue Hilfspakete für die Unternehmen auflegten (deren Kosten natürlich weiterliefen), haben wir diesen Test mehrfach überarbeitet. Wir haben schwache Credits identifiziert und bei Bedarf Risiken verringert. Entscheidend für die Höhe der Kursverluste bis zum 23. März waren weniger die Einzelwertrisiken als die Verkäufe der Investoren. In schwierigen Zeiten entwickeln sich sehr große Loans oft unterdurchschnittlich: Viele Exchange-Traded Funds (und andere Marktteilnehmer) trennen sich dann gezwungenermaßen von Qualitäts-Credits, um ihren Barmittelbedarf zu decken. In Emittenten, die uns daraufhin günstig bewertet schienen – wegen ihrer soliden Finanzen, ihrer stabilen Absatzmärkte oder aus anderen Gründen – sind wir daraufhin zusätzliche Risiken eingegangen. Unser Investmentansatz für Leveraged Loans und High Yield, bei dem wir vom gesamten Investmentteam unterstützt werden, lässt meist ein schnelles und entschlossenes Handeln zu, sodass wir Fehlbewertungen nutzen können. Im März wurden Transaktionen aber durch die nach-lassende Liquidität erschwert. Die Geld-Brief-Spannen stiegen oft auf bis zu 5 Basispunkte.

Mittlerweile dürfte aber der größte Verkaufsdruck vorbei sein. Die Liquiditätsprämie am Markt ist mit etwa 2 bps zwar noch immer hoch, aber doch handhabbarer geworden. Generell bevorzugen wir Titel mit höherer Qualität und setzen hier vor allem auf Firmen, denen wir am ehesten eine Erholung nach der Krise zutrauen. Zunehmend versuchen wir auch abzuschätzen, wie wohl die Unternehmensfinanzen nach dem Ende der Quarantänevorschriften aussehen werden, welche Firmen als Erstes wieder arbeiten und wie saisonabhängig ihr Geschäft ist. Meiden wollen wir „Zombie-Credits“ – von Emittenten, die die Krise wohl überstehen, aber möglichen neuen Konjunkturschocks nicht mehr viel entgegenzusetzen haben.

Im März fiel der Credit Suisse Institutional Non-USD Western European Leveraged Loan Index (WELLI) um 14,33% (Gesamtertrag, abgesichert in Euro). Dies ist der schwächste Monat seiner Geschichte (seit 1998) und erst der dritte Monat mit über 10% Verlust (nach Oktober und November 2008). Der Einbruch ergibt sich aus 14,66% Kursverlust und 0,33% Zinsertrag. Insgesamt fiel der Durchschnittskurs des Index auf 84,05, den niedrigsten Wert seit November 2008.

Alle Sektoren rutschten tief ins Minus. Wenig überraschend war, dass Konsumwerte und Zykliker überdurchschnittlich viel verloren: Bei langlebigen Konsumgütern betrug das Minus 22,41%, bei Wohnimmobilien 21,75%, bei Glücksspiel- und Freizeitwerten 21,25% und beim Einzelhandel 17,23%. Vergleichsweise gut hielten sich der Telekommunikationssektor mit lediglich 7,92% Verlust sowie die Lebensmittel- und Tabakbranche mit einem Minus von 8,87%. Erlaubt sei der Hinweis, dass der Energiesektor anders als in den USA, wo er über 10% Indexanteil hat, in Europa vollkommen fehlt; hier gibt es keine ernst zu nehmende Schieferöl- und Schiefergasindustrie. Insgesamt hielten sich Titel mit einer höheren Kreditqualität besser, BB-Loans büßten 9,58% ein, B-Loans 14,92% und CCC-Loans 15,64%.

Ein wesentlicher Teil der Verkäufe, zweifellos in der ersten Monatshälfte, entfiel auf eine Flut von Bids Wanted in Competition (BWICs)* mit insgesamt mehr als 1,3 Mrd. Euro Volumen. BWICs sind Verkaufslisten, also Loankörbe, die am Markt angeboten werden. In normalen Zeiten sind sie nützlich, um Risiken am Sekundärmarkt transparent zu bewerten. In Krisenzeiten hält sich das Händlerinteresse an BWICs aber in Grenzen, da sie ihr großes Volumen fürchten. Gegen Monatsende, als wieder Transaktionen stattfanden und neue Käufer auftraten, ließ die BWIC-Aktivität daher nach. Jetzt wurden Verkäufe über konventionellere Kanäle abgewickelt.

Nach den geld- und fiskalpolitischen Hilfsmaßnahmen von Notenbanken und Regierungen weltweit stabilisierten sich Loans in der letzten Märzwoche wieder. Ab dem 24. März legte der europäische Leveraged-Loan-Markt kräftig zu, und bei Redaktionsschluss am 9. April dauerte die Erholung an. Nach einem derart schnellen und heftigen Ausverkauf wie jetzt hat sich der Markt oft ebenso schnell wieder erholt. Diesmal ist aber Vorsicht angeraten; zu groß bleibt die Unsicherheit aufgrund der einzigartigen Gesundheitskrise. Wir nutzen deshalb die Erholung, um unsere Portfolios an die neue Lage anzupassen. Vor allem in den Sektoren Freizeit und Reisen haben sich die Aussichten für Unternehmen und Branchen mit bislang tragfähigen Geschäftsmodellen verschlechtert.

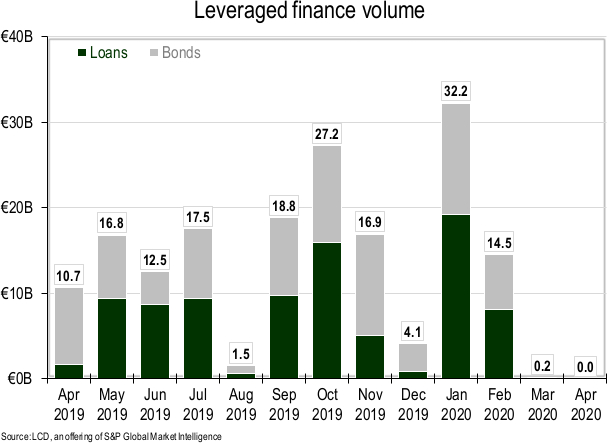

Der Primärmarkt kam faktisch zum Stillstand. Im März wurde nur ein Loan mit einem Volumen von 150 Mio. Euro begeben. Damit beträgt das gesamte Emissionsvolumen seit Jahresbeginn 23,16 Mrd. Euro, nach 17,50 Mrd. Euro in den ersten drei Monaten des Vorjahres.

Am europäischen CLO-Markt** gab es ähnliche Kursverzerrungen wie bei anderen Credits: Die CLO-Spreads weiteten sich im März aus. Bei den AAA-Tranchen stiegen sie von weniger als 100 Basispunkten auf im Schnitt mehr als 300, bevor sich ein Boden bildete und sie bis zum Monatsende wieder auf etwa 275 Basispunkte zurückgingen. Die Kurse von BB-Mezzanintranchen fielen auf gut 60, um sich dann wieder zu erholen. Zum Monatsende waren die Spreads mit circa 1.500 Basispunkten noch immer 950 Basispunkte höher als zu Monatsbeginn.

Die größte Sorge von CLOs sind zurzeit Ratingverschlechterungen. Wir haben bereits darüber geschrieben, dass es den CLO-Managern immer schwerer fällt, den geforderten Weighted Average Rating Factor (WARF) zu erreichen und die Obergrenze für CCC-Titel einzuhalten. Die zurzeit sehr zahlreichen Herabstufungen sorgen hier für zusätzlichen Druck. Die Puffer schrumpfen, was zu Zwangsverkäufen führen kann. Zugleich werden Zinseinnahmen genutzt, um erstrangige Verbindlichkeiten zurückzuzahlen, was zulasten der nachrangigen Gläubiger geht. Andererseits könnte dies zu interessanten Kaufgelegenheiten für einzelwertorientierte Investoren mit weniger Restriktionen führen. CLOs sind mit im Schnitt 50% Marktanteil wichtige Käufer von Leveraged Loans, die aber jetzt Kredite mit niedrigeren Ratings auf den Markt werfen könnten.

Die Spread-Ausweitungen und die insgesamt geringe Risikobereitschaft sprechen dagegen, dass in absehbarer Zeit neue CLOs aufgelegt werden. Entsprechend gefährdet sind auch die vorhandenen CLO-Warehouses. Zwar glauben wir, dass es hier weniger Auslöser für Neubewertungen (Mark-to-Market) gibt als 2008/2009, doch fürchtet man noch immer, dass Warehouses abgewickelt werden müssen. Die Folge könnten Zwangsverkäufe sein, insbesondere bei den Warehouses neuerer CLO-Manager mit weniger guten Kontakten und geringeren Aussichten auf die Auflegung eines CLO. Wie erwähnt gehen wir davon aus, dass einige weniger krisenfeste CLOs im März durch BWICs* aufgelöst wurden. Angesichts des Markteinbruchs im März dürfte dies nicht nur bei den zuerst Haftenden (in der Regel der CLO-Manager), sondern auch bei den finanzierenden Banken zu Verlusten führen, hat aber wohl auch einen noch stärkeren Einbruch verhindert. Nach Angaben von Barclays Research zu Beginn dieses Monats noch zwei CLOs an den Markt, sodass das Emissionsvolumen seit Jahresbeginn 5,83 Mrd. Euro beträgt, verteilt auf 14 Transaktionen. Im entsprechenden Vorjahreszeitraum waren es 16 Transaktionen mit zusammen 6,89 Mrd. Euro.

So sehr es sich in der Theorie anbietet, zu günstigen Kursen zu kaufen, so schwierig kann dies bei der aktuellen Marktlage in der Praxis sein. Hierfür gibt es mehrere Gründe. Ob Stop-Loss-Marken erreicht sind, Kapitalnachschüsse erforderlich werden, die Geschäftsleitung Verkäufe verlangt (da andere Unternehmensbereiche dringend Barmittel brauchen) oder einfach nur weitere Verluste befürchtet werden – in Krisenzeiten kommt es zwangsläufig zu Mittelabflüssen. Bei einer Liquiditätsklemme am Markt verdienen jene Investoren am meisten, die liquide sind. Wir glauben nicht, dass jetzt der Zeitpunkt für Verkäufe ist. Angesichts der derzeitigen Rallye könnte es wichtig sein, investiert zu bleiben. Wir halten es angesichts des vergleichsweise geringen Kursniveaus sogar für sinnvoll, dass Investoren eine Erhöhung ihres Engagements erwägen.

*Bid wanted in competition (BWIC) ist eine Situation, in der ein institutioneller Investor seine Anleiheangebotsliste bei verschiedenen Wertpapierhändlern einreicht. Die Händler sind dann berechtigt, auf die börsennotierten Wertpapiere zu bieten. Der Händler mit dem höchsten Gebot erhält am Ende den Zuschlag.

**Collateralised Loan Obligations (CLOs) = Besicherte Darlehensverpflichtungen

---

*) Jens Vanbrabant ist Portfolio Manager bei Wells Fargo Asset Management.

Rückblick Loan Märkte März 2020

Jens Vanbrabant