Das wichtigste Risiko sind zweifellos geldpolitische Fehler, insbesondere die Gefahr, dass die Zentralbanken weltweit zu schnell und zu früh Maßnahmen zur Inflationsbekämpfung ergreifen. Die Wende in der Geldpolitik hat bereits begonnen. Die Zentralbanken im Vereinigten Königreich und in Norwegen haben kürzlich die Leitzinsen erhöht. Die US-Notenbank scheint ihre flexible Strategie eines Durchschnittsinflationsziels bereits nach wenigen Monate aufgegeben zu haben und signalisiert nun ein deutlich aggressiveres Vorgehen.

Es trifft natürlich zu, dass die Verbraucherpreise schneller gestiegen sind als von den meisten erwartet. Die Gründe für den aktuellen Inflationsschub entziehen sich aber weitgehend der Kontrolle der US-Notenbank, und es besteht die Gefahr, dass die Bank mit konventionellen, bewährten Maßnahmen auf eine ausgesprochen atypische Situation reagiert. Die Anhebung der Zinsen wird nicht dazu beitragen, den schweren Verkehrsinfarkt in den Häfen Südkaliforniens zu beheben oder den Arbeitskräftemangel zu verringern; vielmehr besteht die Gefahr, dass durch ein derart stumpfes Instrument die Konjunktur gerade zu einem Zeitpunkt gebremst wird, zu dem sich die Angebotsseite der Wirtschaft erholt und mehr Menschen an den Arbeitsmarkt zurückkehren. Die verzögerte Wirkung geldpolitischer Maßnahmen macht es in diesem Marktzyklus besonders schwierig, das richtige Tempo für Zinsanhebungen zu finden.

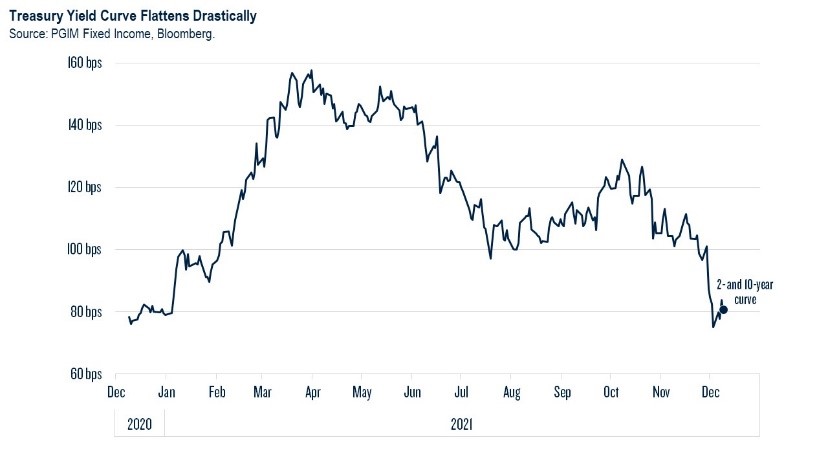

Am Anleihemarkt sind bereits Anzeichen für eine drohende geldpolitische Überreaktion zu beobachten. Die jüngste Marktvolatilität hat zu einer drastischen Abflachung der Renditekurve geführt (sh. Abb. 1). Unter den Marktteilnehmern scheint die Befürchtung verbreitet zu sein, dass die geldpolitische Wende die langfristigen Wachstumsaussichten beeinträchtigen könnte.

Abb. 1: Dramatische Abflachung der Zinskurve bei 2- und 10-jährigen Staatsanleihen

Quelle: PGIM Fixed Income, Bloomberg. Stand: Dezember 2021

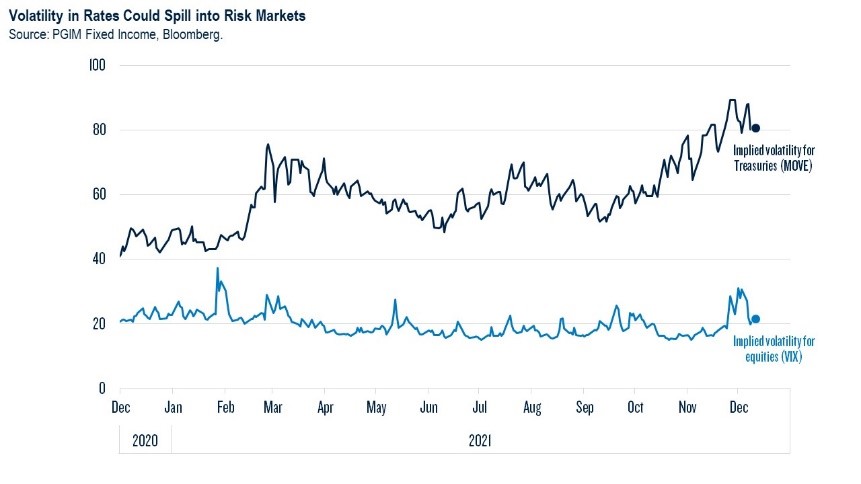

Dieses Phänomen betrifft bislang nur US-Staatsanleihen (sh. Abb. 2), die Volatilität kann aber sehr wohl auf Aktien und die Risikomärkte im Allgemeinen übergreifen, wenn die geldpolitischen Entscheidungsträger an ihrem zunehmend restriktiven Kurs festhalten.

Abb. 2: US-Staatsanleihen: die implizite Volatilität steigt

Quelle: PGIM Fixed Income, Bloomberg. Stand: Dezember 2021

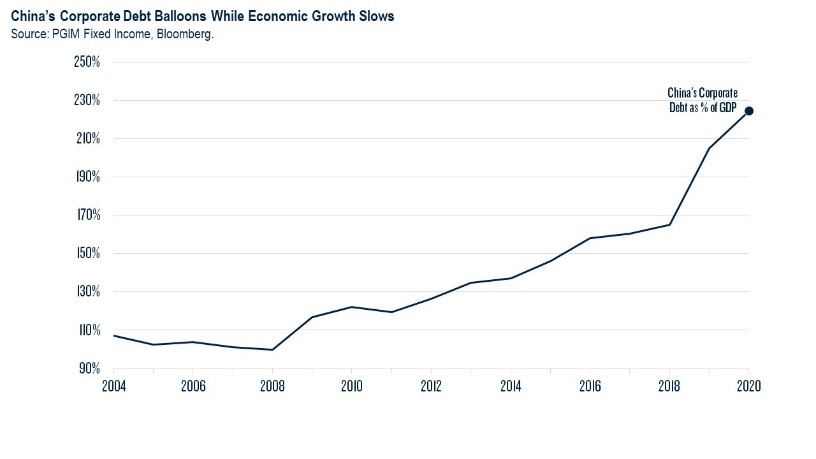

Auf dem Gebiet der politischen Risiken haben Chinas Maßnahmen zur Bewältigung der wirtschaftlichen Herausforderungen das Potenzial, die globalen Märkte zu erschüttern.

Der chinesische Immobiliensektor, der fast ein Drittel der chinesischen Wirtschaft ausmacht, hat sich in diesem Jahr mit den Insolvenzen von Evergrande und Kaisa von einem langsam schwelenden Schuldenproblem zu einem regelrechten Kollaps-Szenario entwickelt. Chinas wirtschaftliches Konzept, das darauf abzielt, ein schwächelndes Wachstum durch eine rasante Erhöhung der Verschuldung anzukurbeln, stößt an seine Grenzen. Je mehr China in einer klassischen Schuldenfalle gefangen ist, desto schwerer wird es dem Staat fallen, Schuldenprobleme mit noch mehr Schulden zu bekämpfen (sh. Abb. 3).

Abb. 3: Chinas ausufernde Unternehmensverschuldung (in % des BIP)

Quelle: PGIM Fixed Income, Bloomberg. Stand: Dezember 2021

Früher oder später wird die Wirtschaft an die Grenzen der Kreditexpansion stoßen, da sich die Investitionseffizienz des Unternehmenssektors immer weiter verschlechtern wird (sh. Abb. 4). Besonders akut ist dieses Problem in der heutigen Situation, da die Wirtschaft insgesamt durch wiederholte COVID-Restriktionen und Energieknappheit geschwächt wird.

Abb. 4: Chinesische Credit Spreads haben sich gegenüber ihren EM-Benchmarks in 2021 ausgeweitet

Quelle: PGIM Fixed Income, Bloomberg. Stand: Dezember 2021

Die große Frage ist heute, was ein Schuldenüberhang für Chinas langfristiges Wachstumspotenzial bedeutet, gerade angesichts der zunehmenden wirtschaftlichen Probleme und der langfristigen demografischen Herausforderungen. Das offizielle Wirtschaftswachstum wird sich in den nächsten Jahren auf schätzungsweise 4,5% verlangsamen, was weit unter der Wachstumsrate von 8% liegt, die im letzten Jahrzehnt üblich war. Wir sind der Meinung, dass die Zeiten vorbei sind, in denen China der Wachstumsmotor der Weltwirtschaft war.

Die Abkühlung der chinesischen Nachfrage wird weitreichende Auswirkungen haben und für die Anleger im Jahr 2022 und im darauffolgenden Jahrzehnt erhebliche Risiken mit sich bringen.

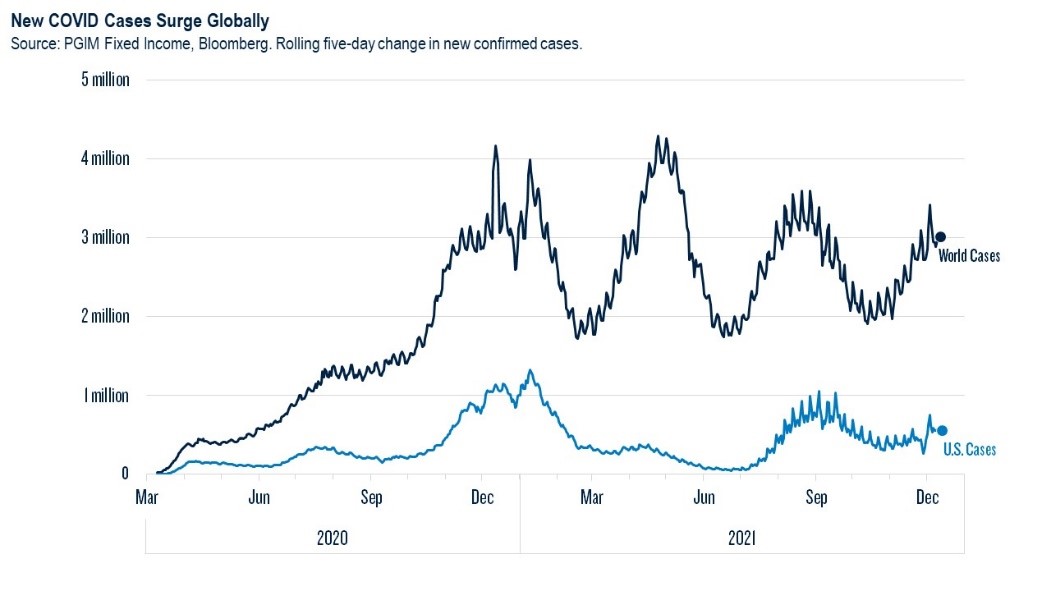

Schließlich bleibt auch COVID ein allgegenwärtiger Risikofaktor. Die mögliche Entwicklung neuer Varianten ist schon lange eine „bekannte Unbekannte“. Das Auftauchen der Omicron-Variante kam daher nicht überraschend. Auch wenn wir Investoren und keine Epidemiologen sind, ist es klar, dass COVID weiterhin eine Bedrohung für das Wirtschaftswachstum darstellt. Der Pfad der wirtschaftlichen Erholung wird weltweit auch von der Entwicklung des Virus geprägt werden. COVID wird unweigerlich zu einem endemischen Bestandteil des täglichen Lebens und des langfristigen Gleichgewichts der Weltwirtschaft werden. Auf kurze Sicht verkompliziert das Auf und Ab der COVID-Pandemie die Herausforderungen für die Geldpolitik, da eine weitere Viruswelle die Reparatur der globalen Lieferketten wahrscheinlich verlangsamen und den Druck auf die Inflation aufrechterhalten wird (sh. Abb. 5). Noch problematischer ist, dass das globale Wachstum weiterhin von Unsicherheit, Volatilität und Undurchsichtigkeit geprägt sein wird. Die der COVID-Pandemie inhärente exogene Unsicherheit erhöht die Wahrscheinlichkeit, dass die Zentralbanken Fehler begehen.

Abb. 5: COVID-Fälle steigen weltweit an

Quelle: PGIM Fixed Income, Bloomberg. Stand: Dezember 2021

Wir leben in sehr unsicheren Zeiten und müssen unsere Ansichten stets von Neuem auf den Prüfstand stellen, um diesen Risiken zu begegnen. Risiken bedeuten letztlich aber auch Chancen. Ungleichmäßigkeiten bei der Entwicklung der Konjunktur und der Kapitalmärkte bieten häufig Chancen zur Erzielung von Überrenditen. In den Jahren 2020 und 2021 schnitten sehr viele Investments gut ab. Ein passiver und undifferenzierter Investmentansatz ist dagegen viel problematischer, wenn man mit einer Vielzahl von Unsicherheiten und einem sehr breiten Spektrum möglicher Szenarien konfrontiert ist. Daher sehen wir in den kommenden Jahren große Chancen für die Erzielung von Überrenditen.

---

*) Greg Peters, Co-Chief Investment Officer, PGIM Fixed Income

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. PGIM Fixed Income hat seinen Hauptsitz in Newark, New Jersey und umfasst weltweit auch die folgenden Unternehmen: (i) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM Limited mit Sitz in London; (ii) PGIM Netherlands B.V. mit Sitz in Amsterdam; (iii) PGIM Japan Co., Ltd („PGIM Japan“) mit Sitz in Tokio („PGIM Japan“); (iv) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM (Hong Kong) Ltd. mit Sitz in Hongkong; und (v) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM (Singapore) Pte. Ltd. mit Sitz in Singapur („PGIM Singapur“). PFI aus den USA gehört weder zum Unternehmensverbund Prudential plc., der seinen Hauptsitz im Vereinigten Königreich hat, noch zum Unternehmensverbund Prudential Assurance Company, einer Tochtergesellschaft von M&G plc. mit Hauptsitz im Vereinigten Königreich. Prudential, PGIM, ihre jeweiligen Logos und das Rock-Symbol sind Dienstleistungsmarken von PFI und seinen zugehörigen Unternehmen und in zahlreichen Jurisdiktionen weltweit eingetragen.

Dieses Material stellt die Ansichten des Verfassers mit Stand zum 22. Dezember 2021 dar und wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Quelle(n) der Daten (soweit nicht anders angegeben): PGIM Fixed Income. Wir können keine Gewähr für die Richtigkeit dieser Quellen oder Informationen übernehmen. Dieser Ausblick gibt unsere Perspektive zu diesem Zeitpunkt wieder und dient ausschließlich Informationszwecken. Die zugrunde liegenden Annahmen und unsere Ansichten können sich ändern. Die Wertentwicklung in der Vergangenheit bietet weder Gewissheit noch zuverlässige Anhaltspunkte für künftige Ergebnisse.

Position: Risiken im Jahr 2022 und danach – Zentralbanken, China und die Entwicklung von COVID

Greg Peters, PGIM Fixed Income