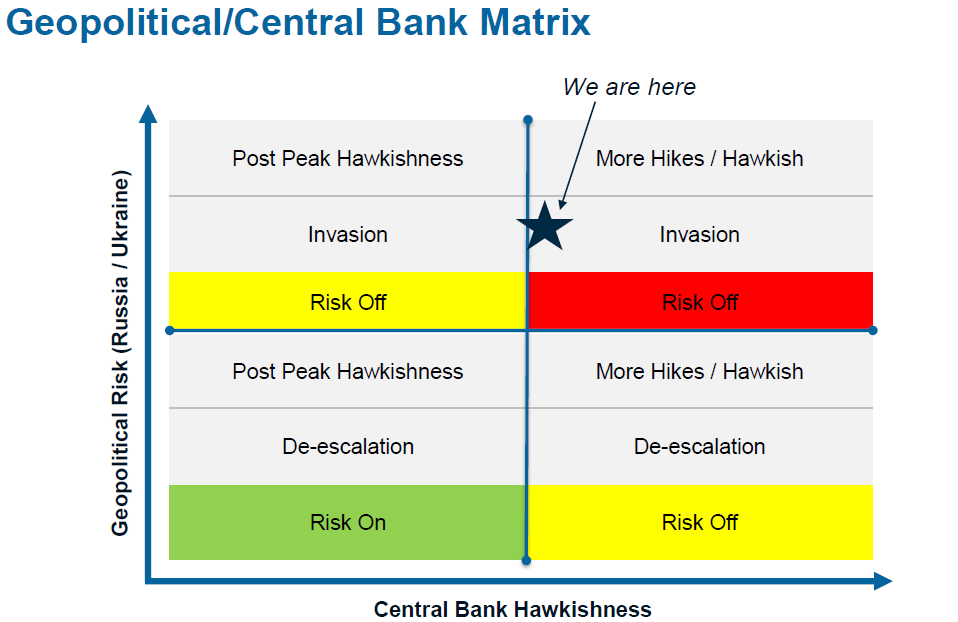

Für uns ist die wichtigste Frage jetzt, ob es den Zentralbanken weltweit gelingen wird, eine weiche Landung herbeizuführen, indem sie gleichzeitig die Inflation bekämpfen und die negativen Folgen des Krieges abfangen. Wie schwierig ein solches Kunststück sein wird, haben wir vereinfacht in der Matrix in Abb. 1 dargestellt. Wir glauben daher, dass die volatilen Zeiten an den Märkten noch lange nicht vorbei sind.

Für entscheidend halten wir die Erkenntnis, dass die Inflation und Russlands Invasion sich in ihren Auswirkungen auf viele Anlageklassen gegenseitig eher verschärfen als ausgleichen. Das gilt insbesondere für Unternehmensanleihen und Rohstoffe. In den Wochen und Monaten vor dem überraschenden Einmarsch Russlands hatte die Aussicht auf eine steigende Inflation und anhaltende Engpässe in der Lieferkette die Zentralbanken bereits zu einem abrupten Kurswechsel gezwungen, was zu zunehmenden Verlusten bei festverzinslichen Wertpapieren führte. Viele Marktbeobachter waren besorgt, dass ein aggressives Vorgehen mit einem erhöhten Risiko von geldpolitischen Fehlern verbunden ist. Neben den Ungewissheiten des Krieges und der hohen Inflation sehen wir außerdem das Problem, dass sich das Wirtschaftswachstum in den USA in diesem Jahr aufgrund der drastisch reduzierten geld- und fiskalpolitischen Unterstützung verlangsamen wird, wodurch ein weiterer Faktor wegfällt, der die Bewertungen der Anlagemärkte während der Pandemie gestützt hat.

Abb. 1: Unsere geopolitische/geldpolitische Matrix

Quelle: PGIM Fixed Income Stand: Februar 2022

Während in der Vergangenheit militärische Konflikte zu kurzfristigen Dips und damit zu Kaufchancen geführt haben, wird das Zusammenspiel von Inflation und geopolitischer Eskalation die derzeitige Phase der Risikoaversion an den Märkten wahrscheinlich verlängern. In der Zwickmühle zwischen Skylla und Charybdis liegt die Priorität der Fed und anderer Zentralbanken unserer Meinung nach in der Eindämmung der Inflation. Die geldpolitischen Entscheidungsträger werden keine andere Wahl haben, als an ihrem aggressiven Kurs festzuhalten, während gleichzeitig der Konflikt in Osteuropa die Preise für Waren und Rohstoffe weiter in die Höhe treibt und außerdem das Wirtschaftswachstum dämpft. Wir halten es für unwahrscheinlich, dass es den Zentralbanken gelingen wird, eine weiche Landung herbeizuführen. Ein schwächeres Wachstum bei gleichzeitig hoher Inflation malen in den USA das Szenario der Stagflation an die Wand – ein Horrorszenario, das wir bisher für unrealistisch hielten, das aber jetzt immer greifbarer erscheint.

Während die Marktschwäche unseres Erachtens noch lange nicht vorbei ist, halten wir unsere Positionen in EM-Anleihen, insbesondere in Russland und der Ukraine, weitgehend aufrecht. Obwohl viele Anleger in den letzten Wochen gezwungen waren, Wertpapiere dieser Länder zu verkaufen, haben wir unsere Übergewichtung in ukrainischen Staatsanleihen beibehalten, da wir angesichts der umfangreichen Devisenreserven des Landes kein hohes Ausfallrisiko sehen und unsere Position mit überwiegend kurzer Laufzeit bisher nur begrenzte Auswirkungen zu verzeichnen hatten. Auch die ukrainische Wirtschaft ist viel stärker und ihr Finanzbedarf ist weit überschaubarer als während der Krim-Krise 2014. Wir haben auch unsere neutrale Position in Russland beibehalten, da wir die makroökonomischen Fundamentaldaten nach wie vor für solide halten. Obwohl die Sanktionen weiter eskalieren werden, wird es europäischen Investoren wahrscheinlich auch in Zukunft erlaubt sein, mit russischen Wertpapieren zu handeln und Zahlungen aus Russland zu erhalten, selbst wenn der Westen weitere Sanktionen verhängt und den russischen Zugang zum internationalen Zahlungsnetzwerk SWIFT sperrt.

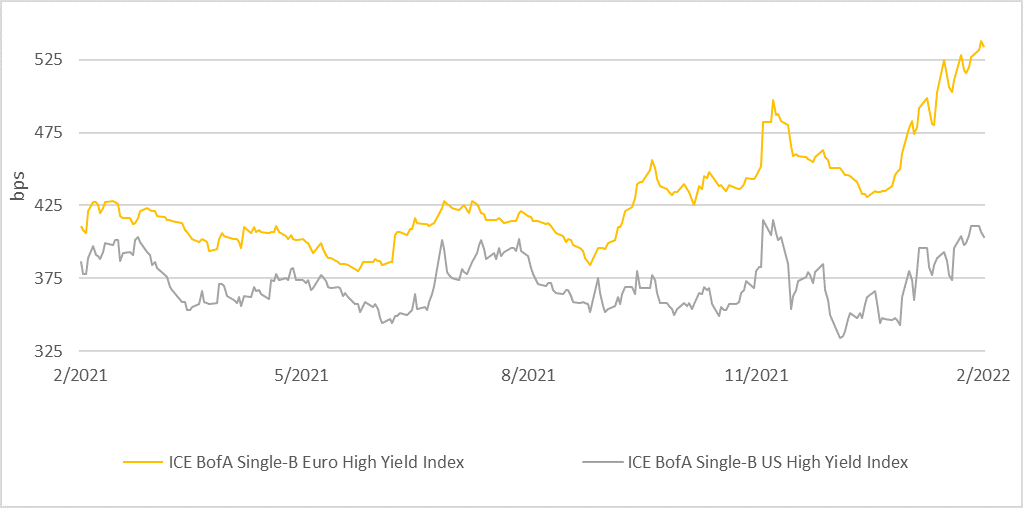

In den Industrieländern haben die Märkte ebenfalls deutlich nachgegeben. Dennoch sind manche Anlageklassen wie z. B. US-Hochzinsanleihen im historischen Vergleich immer noch zu hoch bewertet. Bei Betrachtung der relativen Bewertungen ergeben sich aber zunehmend Divergenzen, und wir sehen daher für die Zukunft reichlich Möglichkeiten zur Generierung von Alpha. Besonders interessant sind europäische Hochzinsanleihen, insbesondere Unternehmen mit B-Rating (sh. Abb. 2), die in den letzten Monaten trotz besserer Wachstumsaussichten und großzügigerer politischer Unterstützung im Vergleich zu ihren US-Konkurrenten unverhältnismäßig stark abverkauft wurden.

Abb. 2: Rekordhohe Differenz zwischen europäischen und US-amerikanischen B-Spreads

Quelle: PGIM Fixed Income und Bloomberg Stand: Februar 2022

Dass der Ukraine-Konflikt ein derartiges Ausmaß erreichen würde, war noch vor wenigen Monaten kaum abzusehen. Heute sind wir angesichts der soeben dargelegten schwierigen makroökonomischen Realität zunehmend vorsichtiger, was die Aussichten für risikoreiche Anlagen betrifft. Während wir abwarten wie die Weltwirtschaft sich durch Skylla und Charybdis navigiert, wollen wir Ihnen aber einige überzeugende Relative-Value-Chancen vorstellen (klicken Sie hier, um unser Webinar über den Russland/Ukraine-Konflikt anzuhören).

---

*) Greg Peters, Co-Chief Investment Officer, PGIM Fixed Income

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. PGIM Fixed Income hat seinen Hauptsitz in Newark, New Jersey und umfasst weltweit auch die folgenden Unternehmen: (i) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM Limited mit Sitz in London; (ii) PGIM Netherlands B.V. mit Sitz in Amsterdam; (iii) PGIM Japan Co., Ltd („PGIM Japan“) mit Sitz in Tokio („PGIM Japan“); (iv) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM (Hong Kong) Ltd. mit Sitz in Hongkong; und (v) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM (Singapore) Pte. Ltd. mit Sitz in Singapur („PGIM Singapur“). PFI aus den USA gehört weder zum Unternehmensverbund Prudential plc., der seinen Hauptsitz im Vereinigten Königreich hat, noch zum Unternehmensverbund Prudential Assurance Company, einer Tochtergesellschaft von M&G plc. mit Hauptsitz im Vereinigten Königreich. Prudential, PGIM, ihre jeweiligen Logos und das Rock-Symbol sind Dienstleistungsmarken von PFI und seinen zugehörigen Unternehmen und in zahlreichen Jurisdiktionen weltweit eingetragen.

Dieses Material dient ausschließlich informatorischen Zwecken. Die Informationen sind nicht als Anlageberatung zu verstehen und stellen keine Empfehlung in Bezug auf Vermögensanlagen oder Vermögensverwaltung dar. PGIM handelt bei der Bereitstellung dieser Unterlagen nicht als Ihr treuepflichtiger Vermögensverwalter. Kunden, die Informationen im Hinblick auf ihre individuellen Anlagebedürfnisse suchen, sollten sich an ihren Finanzberater wenden. Diese Dokumente stellen die Ansichten und Meinungen des/der Autor(en) in Bezug auf die darin erörterten wirtschaftlichen Bedingungen, Assetklassen, Wertpapiere, Emittenten oder Finanzinstrumente dar. Eine Weitergabe dieser Informationen an andere Personen als den ursprünglichen Adressaten oder seine Berater ist nicht gestattet. Die vollständige oder auszugsweise Reproduktion dieser Dokumente und die Weitergabe darin enthaltener Inhalte ist nur mit dem vorherigen Einverständnis von PGIM Fixed Income zulässig. Bestimmte hier enthaltene Informationen stammen aus Quellen, die PGIM Fixed Income zum Publikationszeitpunkt als zuverlässig erachtet; PGIM Fixed Income kann aber keine Gewähr für die Richtigkeit und Vollständigkeit derartiger Informationen übernehmen und nicht garantieren, dass derartige Informationen nicht der Änderung unterliegen. Die in diesen Dokumenten enthaltenen Informationen sind zum Publikationszeitpunkt (bzw. zu einem früheren in diesem Dokument genannten Stichtag) auf dem aktuellen Stand und können ohne Vorankündigung geändert werden. PGIM Fixed Income ist nicht verpflichtet, diese Informationen in Gänze oder in Auszügen zu aktualisieren, und wir übernehmen keinerlei Gewähr (ausdrücklich oder konkludent) für ihre Vollständigkeit oder Richtigkeit, noch haften wir für Fehler. Alle Investments sind mit Risiken verbunden, einschließlich möglicher Kapitalverluste. Diese Dokumente sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder Investmentmanagement-Dienstleistungen gedacht und sollten nicht als Grundlage von Investmententscheidungen genutzt werden. Es gibt kein Risikomanagementverfahren, das eine Minderung oder Beseitigung von Risiken in jedem Marktumfeld garantieren kann. Die Performance in der Vergangenheit bietet weder Gewissheit noch zuverlässige Anhaltspunkte für die Zukunft. Es ist möglich, dass der Wert eines Investments sinkt. Jegliche Haftung für direkte, indirekte oder Folgeschäden aufgrund einer Nutzung der in diesem Bericht enthaltenen oder daraus abgeleiteten Informationen wird abgelehnt. PGIM Fixed Income und seine verbundenen Unternehmen können Anlageentscheidungen treffen, die den in diesem Dokument enthaltenen Empfehlungen und Ansichten zuwiderlaufen, auch im Rahmen ihres jeweiligen Eigenhandels.

Die in diesem Dokument enthaltenen Meinungen und Empfehlungen ziehen die Umstände, Ziele und Bedürfnisse individueller Kunden nicht in Betracht und sind nicht als Empfehlungen bestimmter Wertpapiere, Finanzinstrumente oder Strategien für bestimmte Kunden oder potenzielle Kunden gedacht. Es wurde nicht ermittelt, ob Wertpapiere, Finanzinstrumente oder Strategien für bestimmte Kunden oder potenzielle Kunden geeignet sind. Es obliegt dem/den Empfänger(n) dieses Dokuments, Entscheidungen zu den in diesem Dokument genannten Wertpapieren oder Finanzinstrumenten unabhängig zu treffen.

© 2022 PFI und zugehörige Unternehmen. 2022-1721

Position: Zwischen Skylla und Charybdis – Inflation und Invasion

Greg Peters