Die Ursachen für die Krise

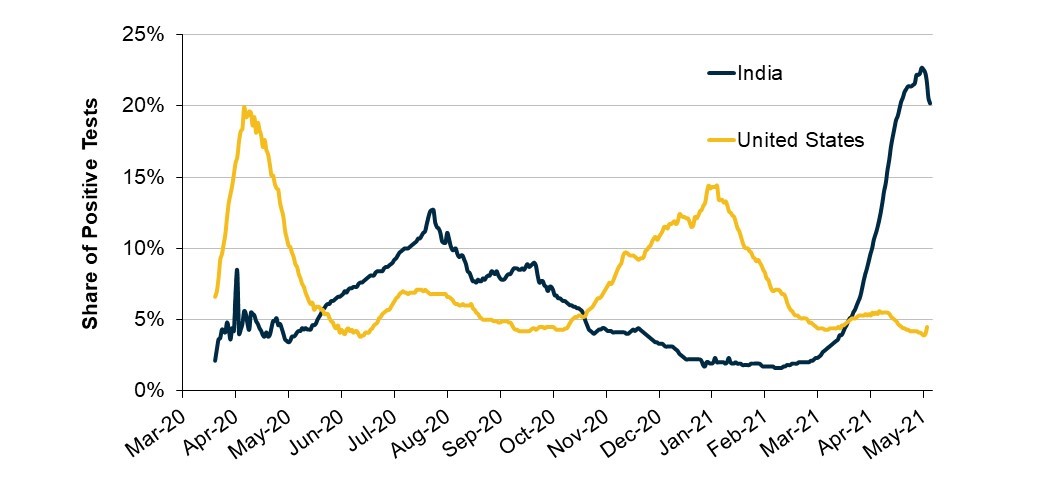

Die Pandemie verlief in Indien zunächst relativ mild. Laut den verfügbaren Daten waren die virusbedingten Todesfälle des Landes Anfang bis Mitte 2020 auf einer Pro-Kopf-Basis niedriger als in den USA. Anfang 2021, als die COVID-Fälle in Indien noch relativ gering waren, wurde die Gefahr durch das Virus und das Übertragungsrisiko sowohl von der Bevölkerung als auch von der Regierung immer weniger ernst genommen. Diese zunehmende Sorglosigkeit führte dann zusammen mit fünf regionalen Wahlen, dem vergleichsweise schleppenden Verlauf der Impfkampagne und der Dreifach-Mutante zu einer dramatischen Beschleunigung des Infektionsgeschehens. Anfang Mai lag der Anteil der positiven Tests bei über 20% (sh. Abb. 1).¹

Abb. 1: Drastischer Anstieg der COVID-19-Fälle in Indien

Quelle: Our World in Data Mai 2021

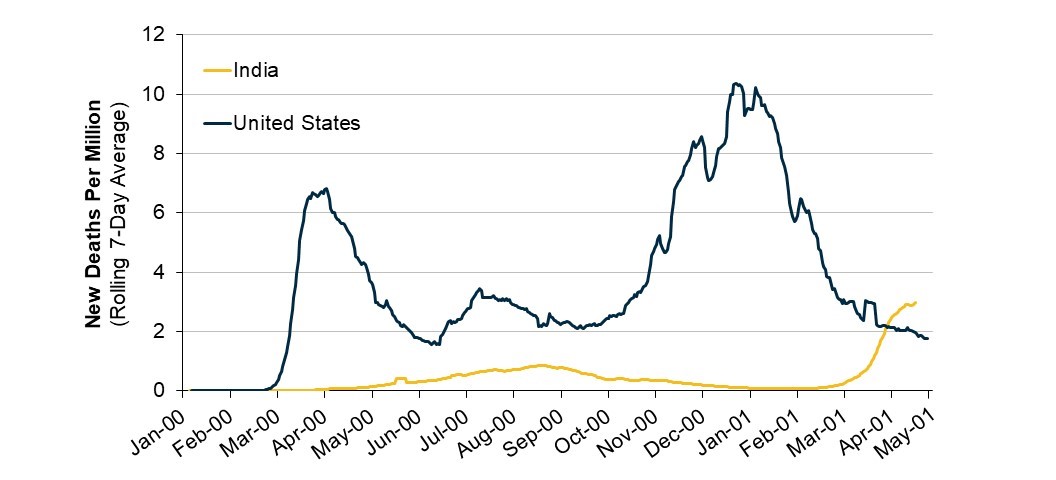

Leider hat sich auch die Sterblichkeit in Indien deutlich erhöht. Oberflächlich betrachtet sieht die Situation nicht so schlimm aus wie in den USA zum Höhepunkt der Krise im Frühjahr und Sommer 2020. Das Ausmaß des Ausbruchs in Indien und die relativ geringe Anzahl verfügbarer Krankenhausbetten hat jedoch zu einem dramatischen Anstieg der Zahl der tödlich verlaufenden Erkrankungen geführt (sh. Abb. 2). Tatsächlich bleiben die Zahlen der offiziellen COVID-Todesstatistik mangels ausreichender Testkapazitäten und Unsicherheiten bei der korrekten Erfassung der Todesursache erheblich hinter der traurigen Realität zurück. Basierend auf Standardverfahren zur Ermittlung der Übersterblichkeit liegen die tatsächlichen Opferzahlen wesentlich höher.² Indien ist traditionell ein wichtiger Impfstoffproduzent und hat vor der jüngsten Zuspitzung der Krise mehr als 70 Millionen Dosen exportiert – jetzt muss das Land Impfstoffe importieren.

Abb. 2: Täglich bestätigte neue COVID-19-Todesfälle pro Million Menschen (7-Tage-Durchschnitt)

Quelle: Our World in Data, Mai 2021

Die Implikationen für globale Investoren

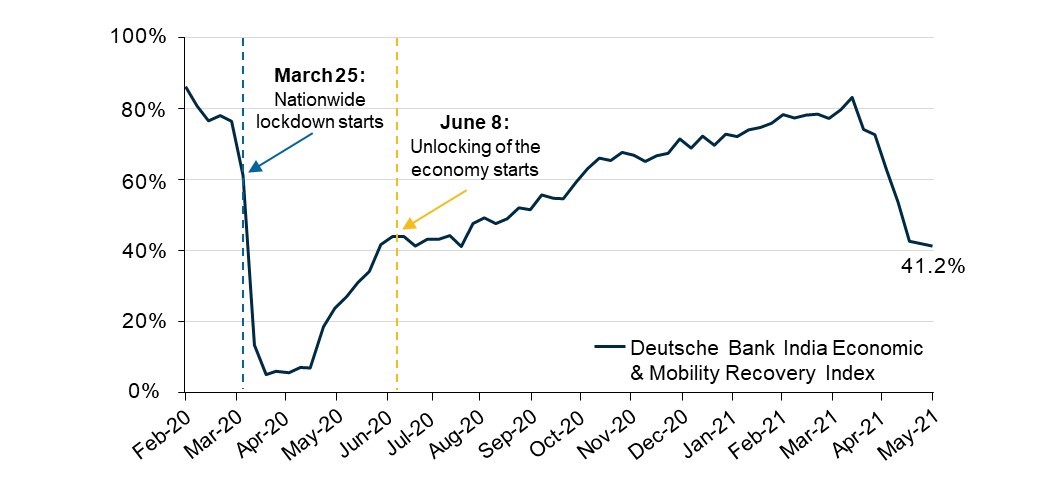

Mit einem Bruttoinlandsprodukt von 3 Billionen US-Dollar ist Indien die fünftgrößte Volkswirtschaft der Welt; sie ist in unseren globalen BIP-Prognosen mit 8,6% gewichtet. Daher könnte sich jede länger anhaltende Abschwächung der wirtschaftlichen Aktivität negativ auf das globale Wachstum und bestimmte Rohstoffmärkte auswirken, zum Beispiel auf den Markt für Rohöl. Durch das Aufflammen der Pandemie ist die wirtschaftliche Aktivität erneut auf das Niveau von Juni 2020 gefallen, unmittelbar nach Beendigung des nationalen Lockdowns. Dies entspricht etwa einer Halbierung gegenüber der Wirtschaftsaktivität im Februar 2020 vor dem Lockdown (sh. Abb. 3). Viele Experten haben ihre Wachstumsprognosen für 2021 von 12-13 % auf 10% gesenkt. Wir erwarten für 2021 ebenfalls ein Wachstum von 10%, und 2022 eine Verlangsamung auf 6,8%.

Abb. 3: Deutsche Bank India Economic and Mobility Recovery Index

Quelle: Deutsche Bank Research, POSOCO, CMIE, CEIC, Apple Mobility Index und Google Mobility Report. Hinweis: Der Index wurde auf der Grundlage des Oxford Stringency Index, des Stromverbrauchs, der Arbeitslosenquote, der Erwerbsquote, des elektronischen Transportbesteuerungssystems (E-Way Bills), 2 Parametern des Apple Mobility Index und 6 Parametern des Google Mobility Reports berechnet, Mai 2021.

Wir glauben nicht, dass Indiens Kreditrating von Baa3/BBB- unmittelbar in Gefahr ist, auf längere Sicht muss das Land aber zu seinem Wachstumskurs zurückkehren. Indiens Staatsanleihen haben angesichts der Krise 2021 bis Ende April um 2,53% schlechter abgeschnitten als die Benchmark.³ Dagegen haben sich bei den Anleihen indischer Unternehmen zusätzliche Chancen ergeben. Sie haben im bisherigen Jahresverlauf mit 0,89 % überdurchschnittlich gut abgeschnitten.⁴ Mit Spreads von 180-210 bps für zehnjährige Anleihen sehen wir bei quasi-staatlichen Emittenten attraktive Chancen; das Segment der sieben- bis zehnjährigen US-Unternehmensanleihen mit Investment-Grade-Rating bietet nur 96 bps.⁵ Wir favorisieren außerdem ausgewählte BB-Hochzinsanleihen aus dem Bereich der erneuerbaren Energien und der Industrie. Sie bieten eine Rendite von rund 4%, während das ähnlich eingestufte Segment des US-High Yield Index nur 3,35% bietet. Dabei darf nicht vergessen werden, dass pandemieanfälligere Sektoren (z.B. Flughäfen) sich langsamer erholen werden. Wir erwarten aber, dass sich die Ausfälle relativ in Grenzen halten werden. 2020 verzeichneten indische Unternehmensanleihen eine Ausfallquote von 2,4%, in diesem Jahr wird es wahrscheinlich besser aussehen.⁶ Die indische Rupie wertete als Konsequenz der jüngsten Infektionswelle um einige Prozent ab, konnte sich aber wieder stabilisieren.

Implikationen für die Schwellenmärkte insgesamt

Die dramatische Entwicklung der letzten Monate in Indien hat ein Schlaglicht auf eine Reihe von Faktoren geworfen, die bei Investitionen in Schwellenländern von Bedeutung sind, insbesondere wenn es sich um Länder mit hoher Bevölkerungsdichte und relativ niedrigen Gesundheitsausgaben handelt. Es ist für Investoren sinnvoll, sich mit der Gesundheitspolitik und der Gesundheitsinfrastruktur eines Landes auseinanderzusetzen, vor allem im Hinblick auf die Krankenhauskapazität, die Sauerstoffversorgung und die Verfügbarkeit von Medikamenten. Ein weiterer beachtenswerter Aspekt sind öffentliche Ereignisse mit erheblichem Personenkontakt, wie zum Beispiel Wahlen. In Indien finden die nächsten größeren Wahlen ab Januar 2022 statt.

Schließlich werden Impfkampagnen von großer Bedeutung sein, um die Herdenimmunität in der erwachsenen Bevölkerung von Schwellenländern zu erreichen. Zum Jahresende 2021 werden voraussichtlich 35-40% aller Erwachsenen in Indien Impfschutz haben. Bis April 2022 könnten es 50-60% sein.⁷ Sollte sich dieser Zeitplan verzögern oder ein erheblicher Teil der Bevölkerung die Impfung verweigern, könnte dies zu neuen Mutationen führen, die das Virus infektiöser oder tödlicher machen. In einer Reihe von Gebieten, die als erste Lockdown-Maßnahmen ergriffen haben, hat sich die Situation bereits deutlich verbessert. So ist zum Beispiel in Mumbai die Positivrate von 30% auf 7% gesunken. Wir gehen daher davon aus, dass bei der aktuellen Infektionswelle die Trendwende im Mai geschafft wird.

Für mich ist aus ganz persönlicher Sicht sehr wichtig, dass sich die Lage in Indien für meine Familie und meine Landsleute entspannt. Auf der professionellen Ebene werden wir unsere Engagements in Indien weiterhin genau überprüfen und in Abhängigkeit vom weiteren Geschehen anpassen. Wir werden die Erfahrungen aus der indischen Krise außerdem bei der Bewertung der Entwicklung in anderen Schwellenländern berücksichtigen, in denen jetzt allmählich die Erholungsphase beginnt.

¹Die Positivrate ist zwar kein perfekter Indikator für die Ausbreitungsgeschwindigkeit der Pandemie, da sie wesentlich von der Zahl der durchgeführten Tests abhängt, ihr dramatischer Anstieg zeigt aber dennoch die rapide Verschlechterung der Situation in Indien.

²Basierend auf Untersuchungen des Institute of Health Metrics and Evaluation (IHME). Mai 2021

³Basierend auf dem J.P. Morgan EMBI Global Diversified Index.Mai 2021

⁴Basierend auf dem J.P. Morgan CEMBI Broad Index, Mai 2021.

⁵Basierend auf dem Bloomberg Barclays U.S. Aggregate Corporate Index, Mai 2021.

⁶Daten über Kreditausfälle von J.P. Morgan, Mai 2021.

⁷Impfprognosen der Deutschen Bank, Mai 2021.

---

Aayush V. Sonthalia, CFA, ist Principal und Portfoliomanager für das Emerging Markets Debt Team von PGIM Fixed Income. Davor war er in der Credit Research Group als Analyst für Unternehmensanleihen aus Asien tätig. Bevor er 2012 zum Unternehmen kam, war Herr Sonthalia als Portfoliomanager bei BlackRock, Inc. und als Händler, Researchanalyst und Portfoliomanager für R3 Capital und Lehman Brothers tätig. Herr Sonthalia begann seine Karriere bei Morgan Stanley als Equity Research Analyst. Er hält einen Bachelor of Engineering der Universität Mumbai und einen MBA des Indian Institute of Management, Ahmedabad. Er ist außerdem Chartered Financial Analyst (CFA).

Dieses Material stellt die Ansichten des Verfassers mit Stand zum 18. Mai 2021 dar und wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Quelle(n) der Daten (soweit nicht anders angegeben): PGIM Fixed Income.

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. Im Vereinigten Königreich werden Informationen von PGIM Limited bereitgestellt, mit eingetragenem Firmensitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority - FCA) zugelassen und wird von dieser reguliert (FRN 193418). Im Europäischen Wirtschaftsraum („EWR“) werden die Informationen von PGIM Netherlands B.V. bereitgestellt; dieses Unternehmen ist von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten, „AFM“) in den Niederlanden zugelassen und ist auf der Grundlage eines europäischen Passes tätig. In bestimmten EWR-Ländern werden Informationen von PGIM Limited, soweit die zulässig ist, unter Berufung auf Bestimmungen, Ausnahmen oder Lizenzen präsentiert, die PGIM Limited im Rahmen von vorübergehenden Zulässigkeitsregelungen nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union zur Verfügung stehen. Diese Materialien werden von PGIM Limited und/oder PGIM Netherlands B.V. an Personen ausgegeben, die professionelle Kunden im Sinne der Regeln der FCA sind und/oder an Personen, die professionelle Kunden im Sinne der jeweiligen lokalen Gesetzgebung zur Umsetzung der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum Mai 2021 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten. 2021-4476

Position: Eine persönliche Betrachtung der Covid-Krise in Indien

Aayush Sonthalia, CFA, PGIM Fixed Income