Dieser neue Ansatz der Fed wird nun zum ersten Mal einem ernsthaften Praxistest unterzogen. Die Preise vieler Waren sind in die Höhe geschnellt, da die Nachfrage das Angebot deutlich übersteigt und es zu Engpässen und Verknappungen gekommen ist. Parallel dazu erholen sich die Dienstleistungspreise von ihrem pandemiebedingten Rückgang. Als Konsequenz hat sich die Inflation in den USA in den letzten Monaten unerwartet stark gezeigt und ist auf deutlich über 2% angestiegen. Die erhöhte Unsicherheit über die Inflationsaussichten und die immer noch unbeantworteten Fragen über die praktische Umsetzung des Fed-Rahmens und das Timing der Zinswende werfen lange Schatten auf die Wirtschaftsprognosen.

Dieser Beitrag befasst sich mit drei Szenarien bzw. Perspektiven für die US-Wirtschaft und die Geldpolitik, der Wahrscheinlichkeit ihres Eintretens und den Herausforderungen, mit denen die Fed in den einzelnen Szenarien konfrontiert ist. Wir kommen zu dem Schluss, dass jedes dieser Szenarien für sich genommen plausibel ist, und finden bei näherer Betrachtung wichtige Gesichtspunkte über ihr wechselseitiges Zusammenspiel. Auf den ersten Blick erscheinen sich die drei Szenarien gegenseitig auszuschließen.

Erstes Szenario: Der derzeitige Inflationsschub ist temporär, bis 2023 liegt die Inflation wieder unter 2%. Aufgrund langfristiger, struktureller Faktoren – hohe Verschuldung, Schuldenabbau, demographische Alterung – war die volkswirtschaftliche Gesamtnachfrage vor der Pandemie zu niedrig. Diese strukturelle Situation wird auf mittlere und lange Sicht wahrscheinlich die Inflation begrenzen.

Zweites Szenario: Die Fed verfolgt im Einklang mit ihrem geldpolitischen Rahmen und ihren Ankündigungen mit Nachdruck erfolgreich eine durchschnittliche Inflationsrate von 2%. Die Fed würde ihre Glaubwürdigkeit aufs Spiel setzen, wenn sie ihren gerade erst vorgestellten Rahmen so schnell ignorieren oder aufgeben würde.

Drittes Szenario: Die Fed hebt die Zinssätze bis Mitte 2023 wieder an. Da sich der Arbeitsmarkt bis dahin erholt haben wird und die gesamtwirtschaftliche Leistung wahrscheinlich deutlich über dem Potenzial liegen wird, hätte die Fed genügend Gründe, die Zinsen anzuheben. Ein solcher Zeitplan wäre geringfügig langsamer als gegenwärtig von den Märkten erwartet und wäre weitgehend im Einklang mit dem „Dot Chart“ der Fed.

Der Konflikt ergibt sich aus dem Versprechen der Fed, die Zinsen erst dann anzuheben, wenn die Inflation 2% überschreitet und voraussichtlich einige Zeit moderat über diesem Wert liegen wird. Wenn die Inflation im Jahr 2023 zum Vorkrisenparadigma zurückkehrt (wie im ersten Szenario angenommen), wird es dazu wahrscheinlich nicht kommen. Um es auf den Punkt zu bringen – die Fed wird eine Anhebung der Leitzinsen nur dann rechtfertigen können, wenn die Inflation nachhaltig auf über 2% steigt und mit einem weiteren Anstieg der Inflation zu rechnen ist. Grundidee des neuen geldpolitischen Rahmens ist es, die Inflationsrate über das Vorkrisenniveau hinaus anzuheben.

Die spannende Frage ist, welches dieser Szenarien nicht eintreten wird. Wird die Geldentwertung stärker ausfallen als in den Jahren vor der Pandemie? Falls dies nicht geschieht, wird die Fed dann Zinsanhebungen bis nach 2023 verschieben, um die Inflation und die Inflationserwartungen nach oben zu treiben? Oder wird die Fed ihren neuen geldpolitischen Ansatz aufgeben, oder (und dies ist wahrscheinlicher) bei der Interpretation ihrer heutigen Absichtserklärungen bis an die Grenzen ihrer Glaubwürdigkeit gehen?

Gibt es einen einfachen Ausweg?

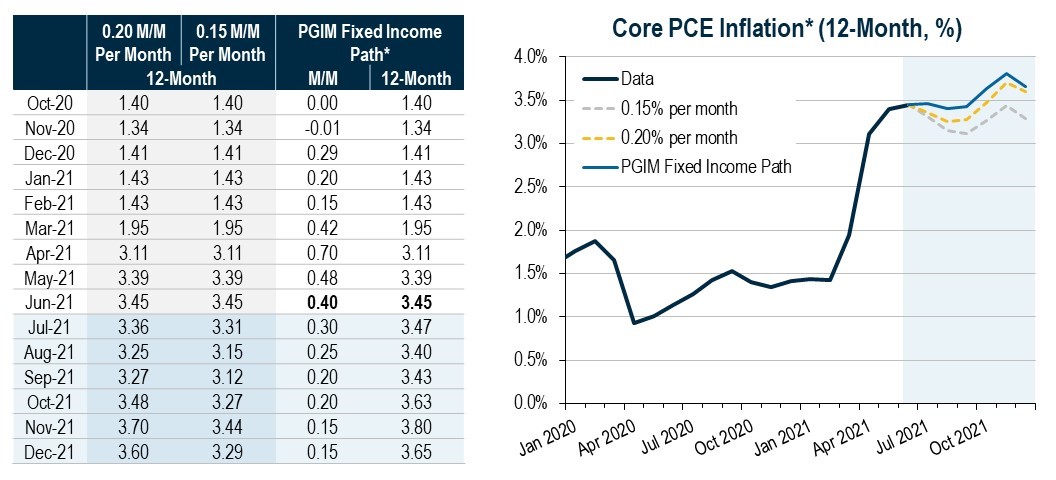

Auf den ersten Blick mag es so aussehen, als ob die Fed eine elegante Lösung für die mit diesen drei Szenarien aufgezeigten Konflikte finden kann. Ein naheliegendes Argument ist, dass die Inflation derzeit deutlich über dem 2-Prozent-Ziel der Fed liegt. Tatsächlich wird nach unserer Einschätzung die Kerninflation bei den persönlichen Verbraucherausgaben bis zum Jahresende das Defizit der letzten fünf Jahre mehr als aufgeholt haben (siehe Abb. 1). Mit anderen Worten: Angesichts des diesjährigen Preisanstiegs wird der Fünfjahresdurchschnitt der Kerninflation wahrscheinlich über 2% liegen. Kann die Fed vor diesem Hintergrund nicht mit Fug und Recht behaupten, dass ihre geldpolitischen Vorgaben erfüllt sind und ihre Nullzinspolitik beenden?

Abb. 1: Kerninflation persönliche Verbraucherausgaben (12 Monate, %)

Quelle: Quelle: PGIM Fixed Income, Stand: Juli 2021.

*Schätzwerte bis Dezember 2021 sind blau schraffiert

Dieses Argument hat drei Schwachstellen. Erstens besteht das grundlegende Ziel des neuen Fed-Ansatzes darin, die Inflationserwartungen dauerhaft zu erhöhen und damit in den kommenden Jahren eine durchschnittliche Inflation von 2% zu erreichen. US-Notenbankchef Powell scheint ein Anhänger des ersten Szenarios zu sein: Er hat die aktuelle Phase erhöhter Inflation nachdrücklich als „vorübergehend“ bezeichnet. Eine vorübergehende Inflation dürfte die Inflationserwartungen nicht nachhaltig erhöhen.

Zweitens war der jüngste Preisanstieg sehr stark auf bestimmte Bereiche beschränkt. Insbesondere der Automobilsektor hatte einen unverhältnismäßig hohen Anteil an der Gesamtinflation. Er trug zum Beispiel im Juni 55 Basispunkte zu einer Kerninflationsrate von insgesamt 88 Basispunkten bei. Diese punktuell erhöhten Preise könnten sehr wohl auf ein niedrigeres Niveau zurückfallen, was einen Teil des Inflationsimpulses der Vormonate rückgängig machen und möglicherweise für Disinflationsdruck sorgen könnte.

Drittens besagen die mit dem Fed-Rahmen verbundenen Prognosen, dass die Fed für eine Zinserhöhung eine Inflationsrate voraussetzt, die „voraussichtlich für einige Zeit moderat über 2% liegen wird.“ Diese Bedingung blickt in die Zukunft, nicht in die Vergangenheit. Der jüngste Preisanstieg ist eindeutig außergewöhnlich, sagt aber wenig über die künftige Entwicklung der Wirtschaft aus. Um ihre Ziele zu erreichen und eine nachhaltigere Erhöhung der Inflationserwartungen zu erreichen, wird die Fed nicht umhinkommen, einen organischeren und längerfristigeren Inflationsdruck zuzulassen.

Ein weiteres Gegenargument verweist auf das „F“ in „FAIT“ – der geldpolitische Rahmen ist ausdrücklich flexibel. Die Fed hat sich selbst einen großen Ermessensspielraum eingeräumt. Wenn sich in den nächsten ein bis zwei Jahren die Wirtschaft und der Arbeitsmarkt erholen, die Wachstumsaussichten solide sind und sich mögliche Risiken für die Finanzstabilität abzeichnen, werden die Argumente für eine Zinserhöhung an Gewicht gewinnen – selbst wenn die Inflation schwächer bleiben sollte, als es der Fed lieb ist. Dabei muss man aber klar sagen, dass ein solches Vorgehen eher zum Risikomanagement der Greenspan-Ära passen würde als zu einer von Powell geleiteten Fed mit einem neuen geldpolitischen Rahmen. Letztlich ist die entscheidende (aber nie ausgesprochene) Frage, wie geeignet dieser Rahmen für die Zeit nach der Pandemie eigentlich ist.

Plausibilität von Ergebnissen und Risiken

Wir halten alle drei Szenarien für plausibel und würden jedem Szenario eine Nichteintrittswahrscheinlichkeit von etwa einem Drittel geben. Angesichts des derzeitigen Inflationsanstiegs kann man nicht ausschließen, dass sich nicht Auswirkungen auf die mittelfristige Inflationsentwicklung ergeben. Außerdem dauerte es nach der letzten Finanzkrise ebenfalls mehr als fünf Jahre, bevor die Fed mit ihren Zinsanhebungen begann. Obwohl die Pandemie ganz andere Umstände geschaffen hat, lässt das Vorgehen der Fed nach der Finanzkrise vermuten, dass sie auch diesmal Zinsanhebungen länger als von vielen erwartet hinausschieben könnte. Es besteht auch die Möglichkeit, dass die Fed letztendlich zu dem Schluss kommt, dass der neue FAIT-Rahmen zwar für die Zeit nach der globalen Finanzkrise geeignet war, nicht aber für die Zeit nach der Pandemie. Sie könnte dann vorsichtige Schritte unternehmen, um sich von diesem Ansatz abzuwenden.

Die Tatsache, dass wir die drei Szenarien für gleich wahrscheinlich erachten, unterstreicht das ungewöhnliche Ausmaß der Unsicherheiten, mit denen sich die Fed im Rahmen ihrer Geldpolitik und auch bei ihrer Öffentlichkeitsarbeit auseinandersetzen muss. Da alle drei Szenarien möglich sind, könnte ein Fehltritt bei der Kommunikation zu Marktturbulenzen führen oder die Rücknahme früherer Aussagen nötig machen, was der Glaubwürdigkeit der Fed schaden könnte. Hier ist viel Feingefühl gefordert, Fehlgriffe könnten ganz neue Szenarien eröffnen. Am Ende werden es vielleicht die Märkte sein, die das Ende des prekären Gleichgewichts zwischen diesen drei möglichen Szenarien einläuten. Bis hier Gewissheit geschaffen ist, werden wir alle die Entwicklung genau verfolgen müssen.

¹Erklärung des US-Offenmarktausschusses, 16. Juni 2021

---

*) Nathan Sheets, PhD, Chief Economist und Head of Global Macroeconomic Research

Dieses Material stellt die Ansichten des Verfassers mit Stand Juli 2021 dar und wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Quelle(n) der Daten (soweit nicht anders angegeben): PGIM Fixed Income.

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. Im Vereinigten Königreich werden Informationen von PGIM Limited bereitgestellt, mit eingetragenem Firmensitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority - FCA) zugelassen und wird von dieser reguliert (FRN 193418). Im Europäischen Wirtschaftsraum („EWR“) werden die Informationen von PGIM Netherlands B.V. bereitgestellt; dieses Unternehmen ist von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten, „AFM“) in den Niederlanden zugelassen und ist auf der Grundlage eines europäischen Passes tätig. In bestimmten EWR-Ländern werden Informationen von PGIM Limited, soweit die zulässig ist, unter Berufung auf Bestimmungen, Ausnahmen oder Lizenzen präsentiert, die PGIM Limited im Rahmen von vorübergehenden Zulässigkeitsregelungen nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union zur Verfügung stehen. Diese Materialien werden von PGIM Limited und/oder PGIM Netherlands B.V. an Personen ausgegeben, die professionelle Kunden im Sinne der Regeln der FCA sind und/oder an Personen, die professionelle Kunden im Sinne der jeweiligen lokalen Gesetzgebung zur Umsetzung der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum Juli 2021 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten.

Position: Drei schwierige Szenarien für die US-Notenbank

Nathan Sheets, PhD, PGIM Fixed Income