Nur für professionelle Anleger. Alle Investitionen sind mit Risiken verbunden, einschließlich des möglichen Kapitalverlustes.

Diese Befürchtungen werden noch dadurch verstärkt, dass es im Bereich der Globalisierung zunehmend Probleme gibt. Angesichts der jüngsten Handelskonflikte und der Auswirkungen der Coronakrise könnten sich Unternehmen veranlasst sehen, ihre Lieferketten zu internalisieren. Nationale Regierungen könnten ihre Grenzen zunehmend schließen oder den grenzüberschreitenden Güterverkehr einschränken und – im Namen der „wesentlichen Sicherheitsinteressen“ - verlangen, dass wichtige Güter im Inland produziert werden. So könnten die durch die Globalisierung erzielten Effizienzsteigerungen wieder rückgängig gemacht werden, was zu einem Anstieg der Produktionskosten führen würde.

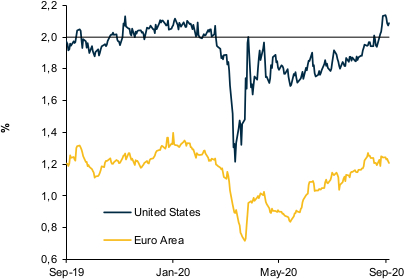

Abb. 1. Inflationserwartungen

Quelle: Bloomberg, Haver. Inflationsswaps, fünfjährige Termininflationsrate in fünf Jahren. Stand: 3. September 2020

Die Inflation löst sich immer mehr vom Geldmengenwachstum

PGIM Fixed Income sieht wenig Anhaltspunkte, die solche Befürchtungen stützen. Tatsächlich hat sich die Inflation in den letzten Jahrzehnten zunehmend vom Geldmengenwachstum abgekoppelt, insbesondere seit der globalen Finanzkrise. Dies gilt vor allem für die Industrienationen und in geringerem Maße auch für die Schwellenländer. Wir finden außerdem Hinweise darauf, dass die wachsende Geldmenge nicht die Nachfrage nach Gütern und Dienstleistungen anheizt, sondern in erster Linie die Nachfrage nach Finanzanlagen in die Höhe treibt.

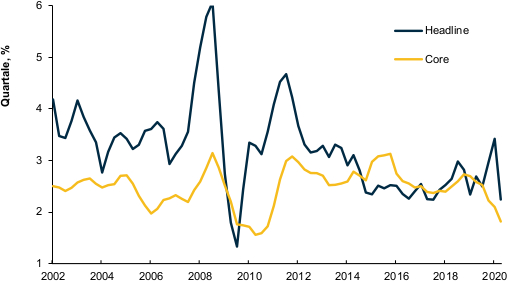

Auch wenn wir Inflationsrisiken nicht grundsätzlich ausschließen wollen, stellen wir doch fest, dass ähnliche Bedenken in der Folge der globalen Finanzkrise laut wurden. Zu Zeiten der Finanzkrise hatten die Zentralbanken ihre Bilanzen dramatisch ausgeweitet und auch die Staatsverschuldung stieg drastisch. Viele Marktbeobachter warnten vor wachsendem Preisdruck. Entgegen diesen Erwartungen blieb die globale Inflation – und die Inflation in den meisten großen Ländern – gedämpft (sh. Abb. 2). Trotz der Bemühungen einiger großer Zentralbanken lag sie sogar noch etwas unter dem Vorkrisenniveau.

Abb. 2. Globale Verbraucherpreisinflation (CPI)

Quelle: PGIM Fixed Income, nationale Statistikbehörden, Haver, ab dem 1. Juni 2020

Hohe Verschuldung führt zu Desinflation, nicht Inflation

Für die Industrienationen deuten unsere Daten darauf hin, dass die höhere Schuldenlast zu einer niedrigeren Inflation und zu einem langsameren BIP-Wachstum geführt hat. Die Nachteile einer hohen Verschuldung sind nicht Inflationswachstum, sondern vielmehr Desinflation und eine schwache Wirtschaftsleistung, was die gestiegenen Unsicherheiten für den privaten Sektor widerspiegelt. In den Schwellenländern hingegen scheint eine höhere Verschuldung zwar mit einer höheren Inflation verbunden zu sein, aber die Beziehung ist statistisch nicht signifikant.

Unsere interne Forschung hat eine negative Korrelation zwischen der Staatsverschuldung und dem realen BIP-Wachstum ergeben. Das schwächere Wirtschaftswachstum könnte aus einer schlechteren Stimmung und geringeren Ausgaben von Haushalten und Unternehmen resultieren. In diesem Umfeld haben die Akteure Schwierigkeiten, die Unsicherheiten einzuschätzen bezüglich künftiger Steuern und Ausgaben allgemein, der längerfristigen Tragfähigkeit der Staatschulden und der Frage, ob die Finanzpolitik noch Spielraum hat, die Wirtschaft in einer weiteren Rezession zu stabilisieren.

In dem Maße, in dem die höhere Verschuldung tatsächlich haushaltspolitische Sparmaßnahmen auslöst, belastet dies unmittelbar und konkret das Wachstum. In Japan hat die hohe Verschuldung zum Beispiel zur Anhebung der Verbrauchssteuer geführt, was für das Wirtschaftswachstum negativ war. In den USA schwenkte die Finanzpolitik nach der Finanzkrise auf Sparkurs um – begleitet von haushaltspolitischen Eskalationen mit der so genannten Fiskalklippe, was die Unsicherheiten für die Wirtschaft und die Märkte verstärkte. In Europa wurde die Fiskalpolitik in vielen Ländern nach der Krise in den Peripherieländern spürbar gestrafft, um den Anforderungen des Stabilitäts- und Wachstumspakts gerecht zu werden. Keines dieser Länder hat seitdem eine wesentliche Inflation erlebt.

Wir sind uns auch bewusst, dass die Kausalität zwischen Schulden und realem BIP-Wachstum in die entgegengesetzte Richtung laufen könnte – Länder mit langsamerem Wirtschaftswachstum könnten im Laufe der Zeit höhere Schuldenlasten anhäufen. Das langsamere Wachstum würde zu geringeren Steuereinnahmen und damit zu höheren Schulden führen. Alternativ könnten einige Länder versuchen, das nachlassende reale Wachstum durch höhere Fiskalausgaben auszugleichen. Es könnte also sein, dass eine schwächere Wirtschaftsentwicklung (geringes Wachstum und geringe Inflation) zu höheren Schulden führt und nicht umgekehrt.

Welche anderen Faktoren haben sich auf die Inflationstrends ausgewirkt?

Neben der hohen Verschuldung haben tiefgreifende strukturelle Kräfte wie die demographische Alterung, das Voranschreiten von Innovation und Automatisierung sowie zunehmend verfestigte Inflationserwartungen zu einem langfristigen Absinken der Inflation geführt. Diese Faktoren könnten in den kommenden Jahren noch gewichtiger werden.

*Die Alterung der globalen Bevölkerung dämpft die Gesamtnachfrage, schwächt das Wachstum und mildert die Inflation. Diese Faktoren sind in Japan besonders gut zu beobachten und zahlreiche andere Länder folgen jetzt offensichtlich dem gleichen Pfad.

*Neue Technologien und Automatisierung haben Arbeitskosten und Produktpreise insbesondere für Industrieerzeugnisse eingedämmt. Angesichts der Fortschritte in der Informationstechnologie und Logistik konkurrieren viele Firmen heute weltweit. Das mindert ihre Preismacht und hat die Inflation begrenzt. Dieser Effekt war im Einzelhandel besonders stark, wo heute alle Firmen mit dem sogenannten Amazonpreis konkurrieren müssen.

*Viele jüngere Menschen haben in ihrem ganzen Leben nur geringe Preissteigerungen erlebt und dementsprechend niedrige Inflationserwartungen. Dies mag zum Teil auch auf die Arbeit der Zentralbanken zurückzuführen sein. Frühere Generationen von Zentralbankiers haben stets ihre Entschlossenheit zur Bekämpfung der Inflation betont. Im Nachhinein betrachtet waren ihre Bemühungen vielleicht zu erfolgreich. Die Herausforderung besteht heute darin, die richtige Mischung aus Worten und Taten zu finden, um die Inflation wieder etwas in Gang zu bringen. Es ist möglich, dass das neue „Framework“ der US-Notenbank ein Schritt in diese Richtung ist.

Wie bereits erwähnt, hat die Globalisierung – eine weitere starke desinflationäre Kraft – mit Gegenwind zu kämpfen. Dennoch sind wir der Meinung, dass die Kräfte, die die Welt zusammenbringen, auch heute noch mächtig sind. Auch wenn sich das Tempo der Globalisierung wahrscheinlich verlangsamen wird, erwarten wir keine generelle Trendwende. Im Laufe der Zeit wird eine neue Synthese ausgearbeitet werden, die pragmatischer, sozialbewusster und gerechter ist.¹

Das Fazit

Bei PGIM Fixed Income sind wir der Ansicht, dass eine Mischung zusammenwirkender struktureller Faktoren die weltweite Inflation und die Inflationserwartungen nach unten gedrückt haben und wahrscheinlich dafür sorgen werden, dass der Preisdruck in den kommenden Jahren gedämpft bleibt. Diese Faktoren haben in den zehn Jahren nach der globalen Finanzkrise zu einer anhaltend milden Inflation geführt und werden wahrscheinlich auch im kommenden Jahrzehnt ausschlaggebend sein. Die Zentralbanken einer Vielzahl von Ländern werden versuchen, gegen diesen Trend anzugehen und die Inflation anzukurbeln, dies wird aber nicht einfach sein.

Die vollständige Analyse der weltweiten Inflation von PGIM Fixed Income finden Sie im Abschnitt „Insights and Media“ auf PGIMFixedIncome.com im Whitepaper „Is Higher Global Inflation Around the Corner?“, September 2020.

¹Weitere Gedanken zu diesem Thema finden Sie in unserem Whitepaper „Globalization 2.0 - A New Synthesis“, Mai 2020.

---

*) Dr. Nathan Sheets ist Chefvolkswirt und Leiter des globalen Makro-Research bei PGIM Fixed Income. Sein Team ist für die Formulierung des makroökonomischen Ausblicks und der Fundamentalanalysen von Industrienationen und Emerging Markets sowie für die Analyse der internationalen Zinsentwicklung und der Kredit- und Devisenmärkte verantwortlich. Dr. Sheets war zuletzt als Staatssekretär für internationale Angelegenheiten im US-Finanzministerium tätig. Davor arbeitete er für Citigroup, den US-Zentralbankrat und den Internationalen Währungsfonds. Er promovierte am MIT.

PGIM Fixed Income ist ein globaler Assetmanager, der aktive Investmentlösungen für alle Anleihemärkte bietet. Das Unternehmen verfügt über Geschäftsstellen in Newark (New Jersey), London, Amsterdam, Tokio und Singapur und verwaltet mehr als 920 Mrd. US-Dollar. Weitere Informationen finden Sie unter den IPE Referenzen und auf www.pgimfixedincome.com (Stand: 30.06.2020).

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Im Vereinigten Königreich und in verschiedenen anderen Staaten innerhalb des Europäischen Wirtschaftsraums (EWR) werden Informationen von PGIM Limited bereitgestellt (Geschäftssitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority) zugelassen und wird von dieser reguliert (Firmen-Referenznummer 193418). PGIM Limited verfügt in verschiedenen Jurisdiktionen des EWR über Passporting-Rechte. Diese Informationen werden Personen bereitgestellt, die professionelle Kunden im Sinne der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum September 2020 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten. 2020-4775

Position: Werden die Inflationsraten weltweit steigen?

Nathan Sheets, PhD*