Hedgefonds-Strategien im UCITS-Mantel (Liquid Alternatives) haben 2021 eine sehr gute Performance vorgelegt und das beste Ergebnis seit erstmaliger Veröffentlichung der Lupus alpha Studie im Jahr 2008 erzielt.

Mit einer Rendite von durchschnittlich 6,71% lagen demnach sie deutlich vor unregulierten Hedgefonds (3,65%) und positionierten sich auch als Alternative zu den negativ rentierenden Bondmärkten. Einzelne Strategien korrelieren stark mit dem globalen Aktienmarkt und bekamen aus dieser Richtung Rückenwind.

Netto flossen 15,5 Mrd. Euro neues Kapital in das Anlagesegment.

Im vierten Quartal machten sich die Äußerungen der US-Notenbank Fed hinsichtlich einer strafferen Geldpolitik bemerkbar, als Anleger aus Absolute-Return-Bond-Strategien rund 1,1 Mrd. Euro abzogen, so Lupus alpha.

Die Zahl der Fonds im untersuchten Universum sank aufgrund von Sondereffekten um 126 auf 724, was dem Segment zunächst Volumen entzog. Trotzdem ist es infolge der hohen Nettozuflüsse sowie der außergewöhnlich guten Performance unter dem Strich um 9,1 Mrd. Euro gewachsen. Am Jahresende lag das Marktvolumen bei gut 258 Mrd. Euro. Die Nettomittelzuflüsse sind nahezu kontinuierlich über das Jahr erfolgt. Allein im Oktober gab es Nettoabflüsse, die insbesondere Absolute-Return-Bond-Strategien trafen, während Credit-Strategien unverändert in der Gunst der Investoren standen. Anders als Anleihen sind Credit-Strukturen häufig variabel verzinst und reagieren weniger empfindlich auf steigende Zinsen. Marktneutralen Strategien mit niedrigem Beta wie Alternative Equity Market Neutral haben Anleger insgesamt den Rücken zugekehrt. Mit diesen konnten sie nicht von den steigenden Aktienmärkten profitieren.

Die einzelnen Strategien im untersuchten Universum zeigten 2021 erhebliche Unterschiede in der durchschnittlichen Performance, sie bewegte sich in einer Bandbreite von -0,90% bis +10,86%. Noch größer war die Spreizung der Renditen zwischen den Managern. Dies gilt selbst für Absolute Return Bond, eine Fixed-Income-Strategie. Die unterschiedlichen Manager erzielten hier Renditen in einer Bandbreite zwischen -5,75 % und +18,44 %.

„Die außergewöhnlich gute Durchschnittsrendite im Gesamtuniversum liquider alternativer Strategien darf nicht darüber hinwegtäuschen, dass die Managerselektion das absolut entscheidende Erfolgskriterium für eine Investition bleibt“, so Ralf Lochmüller, Managing Partner und CEO von Lupus alpha. „Je größer die Unterschiede der Renditen zwischen den Managern einer Strategie sind, desto unverzichtbarer ist ein dezidierter Due-Diligence-Prozess bei der Fondsauswahl."

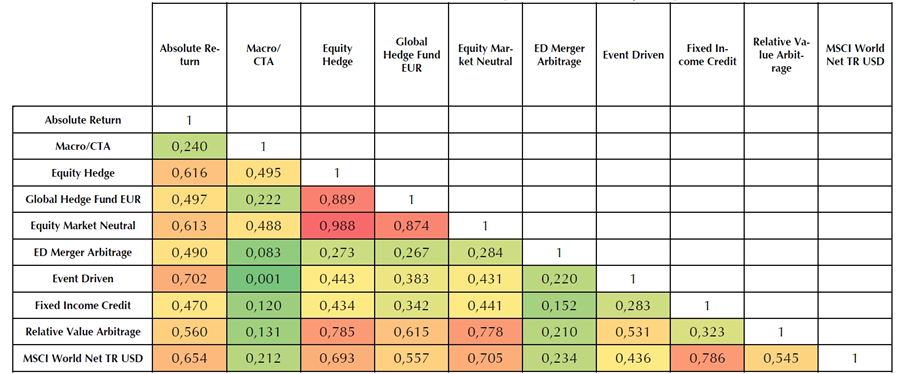

Darüber hinaus offenbaren einzelne Liquid-Alternatives-Strategien hohe Korrelationen untereinander oder zum breiten Aktienmarkt, darunter auch Strategien wie Fixed Income Credit, bei denen man dies eher nicht vermutet. Investoren, die mit Liquid Alternatives vor allem alternative Renditequellen erschließen wollen, sollten auch die Korrelationen der Strategien mit dem Aktienmarkt in ihre Due Diligence einbeziehen.

Teilweise hohe Korrelation mit dem MSCI World Aktienindex

(HFRX-Indizes über 5 Jahre)

Quelle: Lupus alpha

Lochmüller abschließend: „In der Gesamtschau haben Fonds mit liquiden alternativen Strategien ihre Produktversprechen eingehalten. Die meisten Produkte konnten 2021 eine positive Performance erzielen, und vier von fünf Fonds wiesen eine positive Sharpe Ratio* aus. Wem es darüber hinaus gelang, im Rahmen der Managerauswahl die besten Fonds zu selektieren, konnte sogar aktienähnliche Renditen erzielen. Für Investoren mit entsprechender Due-Diligence-Kompetenz bilden Hedgefonds-Strategien im UCITS-Mantel damit unverändert eine vielversprechende ergänzende Anlageklasse.“

Lupus alpha Studie: Liquid Alternatives schlagen Hedgefonds 2021 deutlich

Ralf Lochmüller