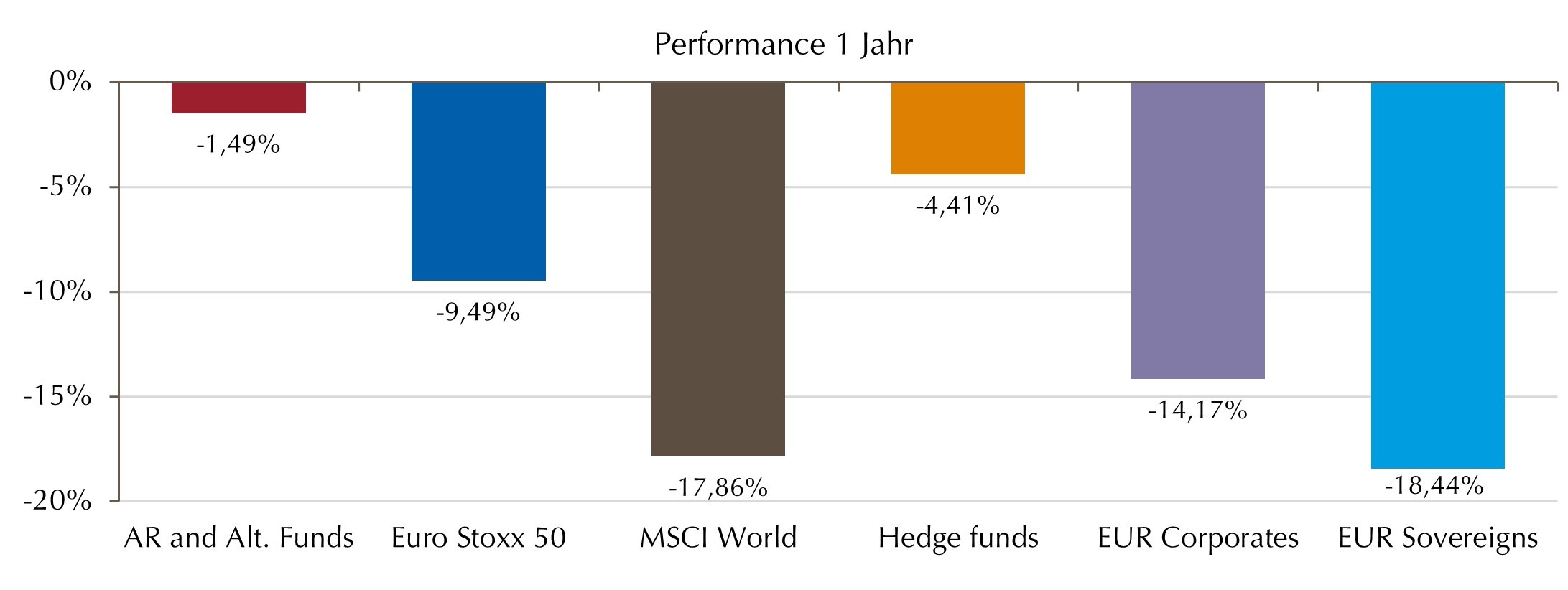

Mit einer durchschnittlichen Performance von -1,49% lagen sie zwar leicht in der Verlustzone. Im Vergleich zu globalen Aktien und Anleihen schnitten sie jedoch deutlich besser ab. Auch nicht regulierte Hedgefonds konnten sie hinter sich lassen. Darüber hinaus haben die Strategien mit einem durchschnittlichen Maximalverlust von -10,38% ihre Robustheit in volatilen Märkten bestätigt.

„Liquide Alternative Strategien haben sich 2022 als Stabilitätsanker in den Portfolios ihrer Investoren bewährt“, sagt Ralf Lochmüller, Managing Partner und CEO von Lupus alpha. „Mit ihrer häufig sehr flexiblen Ausrichtung sind viele Strategien weniger abhängig von der Marktrichtung. So konnten sie auch in fallenden Märkten profitieren und sich dem negativen Kapitalmarkttrend entziehen“, so Lochmüller weiter.

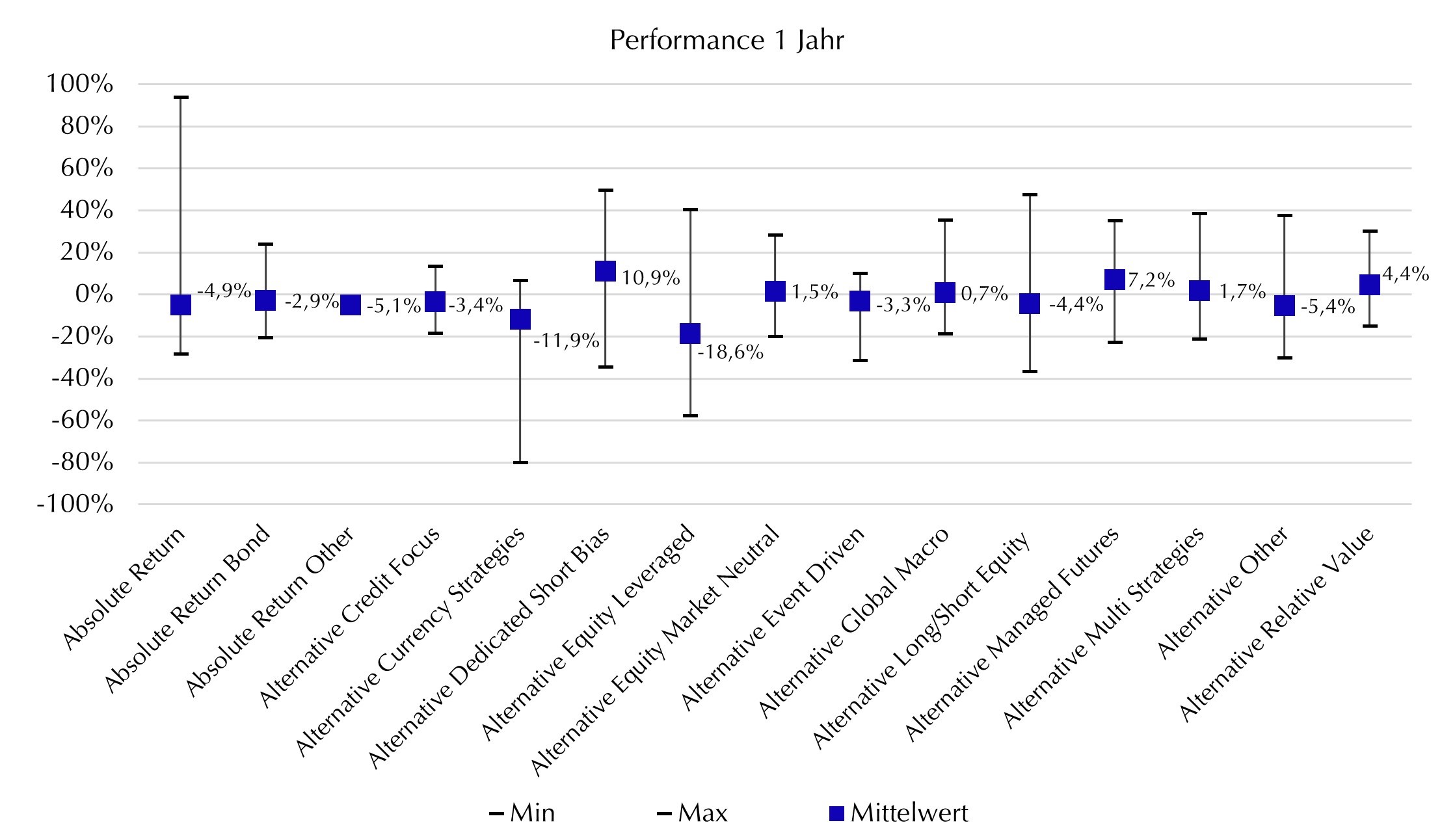

Die beste Performance zeigte mit 10,9% die Short-Strategie Alt. Dedicated Short Bias, die von den stark fallenden Märkten profitierte. Ebenfalls eine gute Performance zeigte Alt. Managed Futures mit 7,2%, die marktunabhängig steigende wie auch sinkende Kurse für sich nutzen konnte.

Größte Verlierer waren Alt. Equity Leveraged mit -18,6%, eine Strategie, die gehebelt auf steigende Kurse setzt, sowie Alt. Currency Strategies mit -11,9%. Auffällig ist die starke Rendite-Spreizung zwischen den Fonds innerhalb der Einzelstrategien. Dies zeigt, dass in erster Linie der Weg über die richtige Managerauswahl zum Anlageerfolg führt.

In dem überaus schwierigen Kapitalmarktjahr mit Ukrainekrieg, hoher Inflation und scharf ansteigenden Zinsen verzeichneten Aktien und Renten erstmals seit über 20 Jahren gleichzeitig hohe zweistellige Verluste. Dennoch gelang es in diesem Umfeld den untersuchten Hedgefonds im UCITS-Mantel, ihre Maximalverluste effektiv zu begrenzen: Mit durchschnittlich -10,38% lagen sie deutlich unter dem Maximum Drawdowns von Aktien und Anleihen, wobei die überwiegende Mehrheit der Fonds einen maximalen Verlust von 10% oder weniger aufwies. Dies, so Lupus alpha, zeige, dass Liquid Alternatives die Nerven ihrer Anleger in einem äußerst anspruchsvollen Marktumfeld nachhaltig schonen konnten.

Angesichts der insgesamt guten Performance unter schwierigen Marktbedingungen überrascht, dass netto rund 17,56 Mrd. Euro aus der Anlageklasse abflossen, weit überwiegend im zweiten Halbjahr. Mit netto 11,2 Mrd. Euro entfielen rund zwei Drittel der aus dem Markt abgezogenen Gelder auf institutionelle Anteilsklassen. Ein Grund: In einem Jahr, das von hohen Verlusten in Aktien und Anleihen geprägt war, waren viele Investoren in einen Risk-off-Modus geschwenkt. „Einige regulierte Investoren wie Pensionskassen mussten Liquiditätsanforderungen nachkommen und verkauften Anlagen, mit denen sie die geringsten Verluste realisieren konnten“, erläutert Lochmüller.

Die größten Mittelabflüsse über alle Anteilsklassen hinweg verzeichneten die beiden Fixed-Income-Strategien Alt. Credit Focus (-5,06 Mrd. Euro) und Absolute Return Bond (-3,39 Mrd. Euro). Sie litten im Zuge steigender Zinsen am stärksten unter den wachsenden Rezessions- und Insolvenzängsten. Nettozuflüsse in relevanter Höhe gab es mit 2,14 Mrd. Euro allein in der Strategie Alt. Equity Market Neutral, die weniger abhängig von der Marktrichtung ist. Insgesamt summierte sich das Marktvolumen im Segment der in Deutschland zum Vertrieb zugelassenen Liquiden Alternativen Strategien zum Jahresende auf 262,9 Mrd. Euro.

Liquid Alternatives 2022: beste Assetklasse vor Aktien, Anleihen und Hedgefonds