Wandelanleihen konnten in den vergangenen 27 Jahren ähnliche Renditen wie globale Aktien, aber mit deutlich tieferer Volatilität generieren. Per Ende 2019 (also noch vor der Marktkorrektur aufgrund der Corona-Krise) wies der Refinitiv Global Vanilla hedged US-Dollar CB Index seit Bestehen der Datenreihe im Jahr 1994 eine jährliche Rendite von 7,2% und eine Volatilität von 9,6% aus.

Im Vergleich dazu erzielte der globale Aktienmarktindex MSCI World Total Return US-Dollar eine Rendite von 7,0% pro Jahr bei einer Volatilität von 14,7%. Dabei gab es auch immer wieder Perioden von robusten Aktienrallys, in denen Wandelanleihenportfolios nicht mit der Renditeentwicklung von Aktien mithalten konnten, etwa von 2016 bis 2017. Doch generell sind Wandelanleihen ein attraktiver, defensiver Baustein innerhalb einer strategischen, globalen Aktienallokation, wie die Zahlen bestätigen.

Es sind insbesondere die nachfolgenden Charakteristiken von Wandelanleihen, die zu diesem mittel-/langfristig so positiven Rendite-Risiko Verhältnis im Vergleich zu Aktien geführt haben:

*Das tiefere Aktienexposure bewirkt eine tiefere Volatilität und geringere Drawdowns von Wandelanleihenportfolios.

*Die mit dem Wandelrecht verbundene Call-Option bewirkt eine positive Asymmetrie und damit ein höheres Upside- als Downside Capture Ratio und ein automatischer Timing-Effekt.

*Die typischerweise relativ kurzen Laufzeiten und die laufenden Neuemissionen führen zu einer stetigen Erneuerung des Wandelanleihenuniversums, speziell im Bereich der Wachstumsunternehmen.

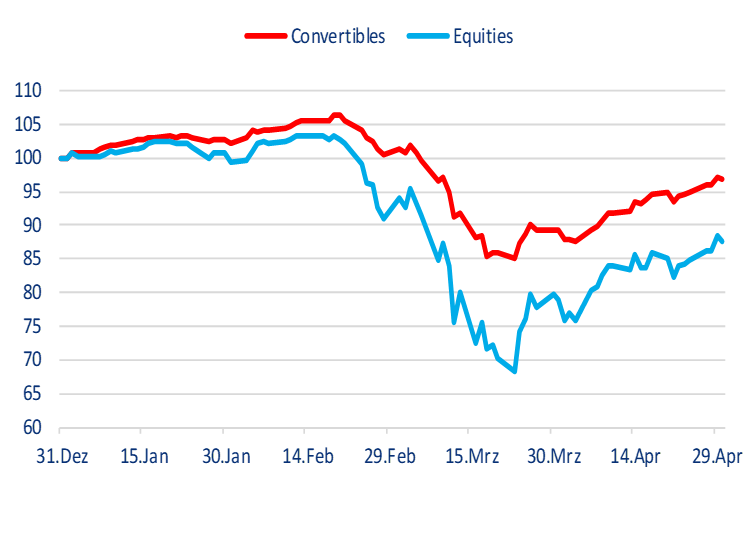

Die starke Aktienmarktkorrektur im ersten Quartal dieses Jahres bietet eine Gelegenheit, das Downside-Verhalten von Wandelanleihen im Stress erneut zu überprüfen. Seit den Höchstkursen am 12. Februar bis zu den bisherigen Tiefstkursen am 23. März haben auch Wandelanleihen spürbare Kurseinbußen erlitten. Der breite Refinitiv Global Vanilla hedged US-Dollar CB Index verlor in diesem Zeitraum 19%, aber deutlich weniger als der MSCI World Total Return US-Dollar mit einem Verlust von 34%.

Entwicklung Wandelanleihen/Aktien im Jahresverlauf 2020

Quellen: Fisch Asset Management, Bloomberg, MSCI World (USD), Refinitiv Global Vanilla Hedged (USD), Bloomberg Global Aggregate Hedged (USD) , Period 01.01.2020- 30.04.2020

Damit stellten Wandelanleihen auch in der aktuellen Krise ihre teilweise Schutzfunktion im Vergleich zu Aktien erneut unter Beweis und reduzierten die Volatilität und den Drawdown eines Aktienportfolios. Dies funktionierte bei allen starken Aktienmarkteinbrüchen in den letzten 25 Jahren zuverlässig – mit Ausnahme der ersten Wochen des Aktiencrashes in der Finanzkrise im Herbst 2008. Dafür war damals nach dem überdurchschnittlich hohen Einbruch die Erholung der Wandelanleihen um so ausgeprägter.

Durch den geringeren Kursrückgang im ersten Quartal 2020 verbesserte sich das langfristige Resultat von Wandelanleihen im Vergleich zu Aktien weiter. Per 31. März 2020 betragen die jährlichen Renditen seit 1994 von Wandelanleihen 6,7% und von Aktien 6,0%. Und die Volatilität von Wandelanleihen liegt bei 9,8% und die Schwankungsbreite von Aktien bei 15,0%.

Interessant ist zudem die Entwicklung der Liquidität und der Neuemissionen im Wandelanleihenmarkt. Trotz Pandemie wurden im 1. Quartal dieses Jahres 29,6 Mrd. US-Dollar an Neuemissionen platziert. Dies übersteigt die Aktivität zum Jahr 2019 deutlich. Der Trend setzte sich auch nach der Korrektur fort. So wurden Ende März und Anfang April bereits viele Deals gepreist. Stark dominiert wurde der Neuemissionsmarkt nach dem Tiefpunkt vom 23. März von Unternehmen aus dem Technologie-, Gesundheits- und zyklischen Konsumgütersegment. Viele Firmen nutzten den Wandelanleihenprimärmarkt erstmalig, was für Investoren zu einer weiteren Diversifikation führte. Zwar ging in der Korrektur die Liquidität zurück, doch war die Abnahme moderat. Gerade in den ersten Wochen der Krise traten Hedgefonds als Käufer auf. Auch half, dass ETF-Investoren im Wandelanleihenmarkt kaum vertreten sind und diese Anleger keine Geldflüsse verursachten.

Als Konklusion aus den Geschehnissen in den ersten Monaten dieses Jahres kann festgehalten werden, dass Wandelanleihen in der starken Marktkorrektur aufgrund des Coronavirus einmal mehr ihre defensiven Stärken im Vergleich zu Aktien bewiesen haben. Auch blieb die Liquidität im Primär- und Sekundärmarkt im Februar und März in einem Ausmaß bestehen, dass die Asset Manager ihre Portfolios den Umständen entsprechend sinnvoll bewirtschaften konnten. Trotzdem sind Wandelanleihen kein Trading Tool, um kurzfristige Markterwartungen umzusetzen. Im Gegenteil: ihr Nutzen kommt vor allem langfristig als strategischer, defensiver Baustein eines globalen Aktienportfolios zum Tragen. Sie erhöhen dessen Stabilität ohne über einen Aktienmarktzyklus hinweg Renditeeinbußen zu bewirken.

---

*) Stephanie Zwick ist Leiterin des Wandelanleihenteams bei Fisch Asset Management in Zürich. Als Senior Portfolio Managerin Convertible Bonds fungiert sie als verantwortliche Managerin des FISCH Convertible Global Opportunistic Fund. Zwick verfügt über einen Master-Abschluss in International Business (Universität Maastricht) und trat im Jahr 2010 ins Unternehmen ein.