Das Thema kommt gerade zur rechten Zeit, da Investoren erhebliche Investitionen in Value-Aktien getätigt haben. Von den ca. 9,3 Billionen US-Dollar in US-Aktienfonds und ETFs sind laut Morningstar-Daten nur 2,9 Billionen US-Dollar in reinen Growth-Aktien allokiert, während der Rest in Value oder gemischte Portfolios investiert ist.

Die starke Gewichtung von Value-Investitionen hat jedoch zu enttäuschenden Ergebnissen geführt. In den letzten zehn Jahren hätte eine Diversifizierung in Value-Aktien das entgegengesetzte Ziel der Diversifizierung erreicht – ein Portfolio mit sowohl niedrigeren absoluten Renditen als auch einem weniger attraktiven Risiko- und Ertragsprofil. Value-Aktien haben während des Zehnjahreszeitraums deutlich schlechter abgeschnitten, was unserer Ansicht nach zum Teil auf verschiedene Schwachstellen in der „Value-Philosophie“ zurückzuführen ist.

Erstens verlässt man sich auf Bewertungskennzahlen, die oft auf veralteten Rechnungslegungspraktiken beruhen, welche die Grundlage der Definition von „Value“ bilden. Zweitens, und das ist noch wichtiger, tendieren Investitionen nach „Value“-Kennzahlen dazu, die fundamentalen Treiber des Geschäfts eines Unternehmens nicht zu erkennen. Value-Unternehmen können Opfer des „dynamischen Wandels“ in unserer Wirtschaft und ihren Branchen sein. Infolgedessen sind Investoren mit Value-Ansatz häufig sehr auf Unternehmen mit veralteten Geschäftsmodellen mit stagnierenden Management- und Produktstrategien, wie fossile Energieunternehmen oder Fernsehsender, ausgerichtet. Sie sind eher die Opfer des Wandels als die Treiber.

Wir glauben, dass diese Dynamik durch die Corona-Krise sowie andere anhaltende Trends beschleunigt und die Performance von Value-Aktien weiterhin beeinträchtigen wird.

Value-Aktien enttäuschen

Value-Aktien haben im Verhältnis zum Wert ihres Nettovermögens oder Buchwerts (Kurs-Buchwert-Verhältnis) oder ihrer Gewinne (Kurs-Gewinn-Verhältnis) niedrige Preise. Doch führt diese Sichtweise zu mehr Rendite oder mehr Sicherheit?

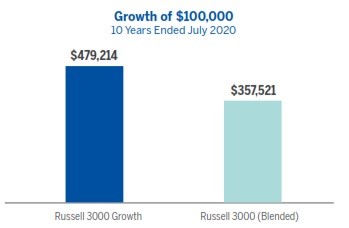

Während des Zehnjahreszeitraums (bis 31. Juli 2010) erzielten Value-Aktien, gemessen am Russell 3000 Value-Index, eine durchschnittliche Jahresrendite von nur 9,9%, verglichen mit der wesentlich besseren Rendite von 17,0% des Russell 3000 Growth-Index. Dies bedeutet, dass ein diversifiziertes Portfolio, das sowohl Value- als auch Growth-Aktien umfasst, wie der Russell 3000-Index zeigt, eine durchschnittliche Jahresrendite von nur 13,6% erzielt hätte. Darüber hinaus wären die in ein gemischtes Portfolio investierten 100.000 US-Dollar über zehn Jahre auf 357.521 US-Dollar angewachsen, verglichen mit den wesentlich höheren 479.214 US-Dollar, die sich aus der Investition in ein reines Growth-Portfolio ergeben hätten (siehe Abbildung 1). Während des Zehnjahreszeitraums war zudem die Führung von Growth-Werten über Large-Cap-, Mid-Cap- und Small-Cap-Aktien hinweg beständig.

Abb. 1: Growth outperfomte den Mischindex deutlich

Quelle: FactSet Research und Alger. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

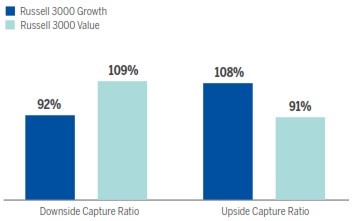

Ein Hinzufügen von Value-Aktien zu Growth-Werten hätte dazu geführt, dass die Investoren bei einem Marktrückgang größere Verluste in ihren Portfoliowerten erlitten hätten. Downside-Capture-Ratios, die lediglich den Prozentsatz eines Marktabschwungs erfassen, den ein Portfolio auffängt, veranschaulichen diesen Aspekt. Beispielsweise besagt eine Quote von mehr als 100%, dass ein Portfolio stärker als der Markt zurückgegangen ist. Für den Zehnjahreszeitraum wiesen Growth-Aktien, gemessen am Russell 3000 Growth-Index, eine attraktive Downside-Capture-Ratio von 92% im Vergleich zum breiten Markt auf, gemessen am Russell 3000 Index. Das Hinzufügen von Value-Aktien hätte jedoch die Verluste eines Growth-Portfolios beträchtlich erhöht. Denn der Russell 3000 Value-Index weist eine Downside Capture Ratio von 109% auf (siehe Abbildung 2).

Abb. 2: Value enttäuschte auf Up- und Downside

Die Ratios sind relativ zum Russell-3000-Index über einen Zeitraum von 10 Jahren bis Juli 2020. Quelle: FactSet Research und Alger. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Value enttäuschte auch in Phasen der Markterholung, gemessen an den Upside-Capture-Ratios oder der Höhe der Marktgewinne, die mit einer Investition erzielt werden. Der Russell 3000 Value-Index hatte eine Upside-Capture-Ratio von nur 91%, verglichen mit der guten 108%-Ratio des Russell 3000 Growth-Index.

Strukturelle Veränderungen gefährden Value-Aktien

Die Krise hat die Wachstumstrends, die bereits vor der Corona-Pandemie erfolgreich waren, verstärkt und ausgebaut. In vielen Fällen wird dies unserer Meinung auch noch nach der Corona-Krise weiter anhalten.

Viele der von uns bevorzugten Unternehmen sind aufgrund ihrer Investitionen in Innovationen Branchenführer und dank eines disruptiven Geschäftsmodells Impulsgeber. Anders als in der Vergangenheit werden Investitionen von diesen Firmen weitgehend in Technologie und Software gesteckt und nicht in Fabriken oder Maschinen. Entscheidend ist zu erkennen, dass die Rechnungslegungspraxis immaterielle Vermögenswerte nicht vollständig wertschätzt, weshalb Investitionen in Forschung und Entwicklung (F&E), Software, Patente, Humankapital, Branding und Algorithmen im Allgemeinen als Aufwand verbucht und nicht bilanziert werden. Infolgedessen können die Gewinne in solchen Unternehmen niedriger sein als in Unternehmen, die nicht auf diese Weise investieren (d.h. sie führen zu einem höheren KGV für den stark investierenden Innovator). Außerdem beinhaltet der Buchwert nicht den vollen Wert der immateriellen Assets, die durch solche Investitionen entstehen, im Vergleich zu denen in Anlagen und Sachkapital. Das P/B-Verhältnis ist unserer Ansicht nach als Schlüsselkennzahl zur Unterscheidung von Growth und Value veraltet. Im Jahr 1979 machten Investitionen in immaterielle Vermögenswerte nur 2% des US-BIP aus. Das hat sich mittlerweile auf über 5% mehr als verdoppelt, während im gleichen Zeitraum die Investitionen in materielle Vermögenswerte von 12% auf etwa 8% des BIP zurückgingen (siehe Abbildung 3).

Abb. 3: Materiell-Immaterielle Investmentrate

Quelle: U.S. Büro für Wirtschaftsanalyse und Alger; Hinweis: Immaterielle Investitionen bestehen aus Produkten des geistigen Eigentums und materielle Investitionen aus Nichtwohngebäuden und Einrichtungen.

Aus der Geschichte können wir ablesen, dass unmittelbar von einer Krise betroffene Unternehmen nicht unbedingt diejenigen sind, die den Aktienmarkt bei einer eventuellen Erholung anführen. So entwickelte sich beispielsweise die Finanzbranche in den Folgejahren, vom Herbst 2009 bis 2015, im Allgemeinen unterdurchschnittlich, nachdem sie die Talsohle der globalen Finanzkrise kurzzeitig durchschritten hatte. Wir sind der Ansicht, dass die am stärksten von der Pandemie betroffenen Value-Branchen, wie z. B. Einzelhandel, Fluggesellschaften und Hotels, den Markt in den nächsten Jahren wahrscheinlich nicht nach oben treiben werden. Wir glauben, dass die Corona-Krise den digitalen Wandel für Unternehmen und Verbraucher beschleunigt und das Tempo der Investitionen in immaterielle Vermögenswerte erhöht, was den Growth- vs.-Value-Performance-Trend verstärkt.

Während die klassische Lehre davon ausgeht, dass die Diversifizierung des Ansatzes von Vorteil ist, legen die aktuellen Umstände nahe, dieses Konzept zu überdenken. In der Tat sollten Investoren die Daten des letzten Jahrzehnts oder länger berücksichtigen. Ihre Portfolios könnten eher auf einer Diversifizierung von technologielastigen und auf Wachstum ausgerichteten Werten beruhen – end-market-diversification ist das Stichwort – als auf potenziell veraltete Bilanzierungs- und Bewertungsverhältnissen zu setzen.

---

*) Daniel Chung, Chief Executive Officer, Chief Investment Officer, Portfolio Manager und Brad Neuman, Senior Vice President und Director of Market Strategy, Alger Management

Kommentar: Growth und Value – Diversifizierung neu gedacht