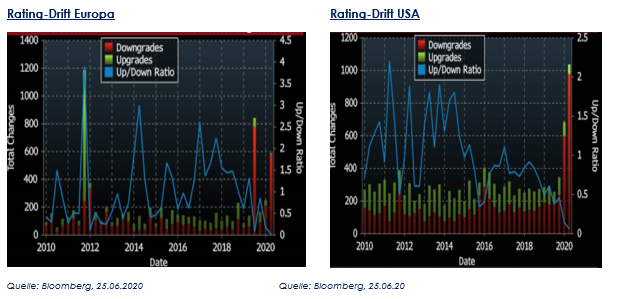

Während der Finanzkrise von 2008 wurden die Ratingagenturen für die langsame Anpassung ihrer Ratings kritisiert. Doch diesmal war es anders: Vor zwei Monaten erlebten wir eine Phase, in der die Ratingagenturen einen entgegengesetzten Standpunkt einnahmen und Unternehmen in Rekordzeit ohne jede Differenzierung massiv herabstuften.

Die Agenturen bewerteten die Auswirkungen der Krise auf die jeweilige Geschäftsgrundlage, bevor Zentralbanken und Regierungen ihre akkommodierenden Maßnahmen ankündigten.

Infolgedessen rechneten die Rating-Agenturen und ein Teil des Marktes mit einer extrem hohen Anzahl bevorstehender Zahlungsausfälle. So verkündete beispielsweise S&P Global Ratings im März, dass sich die Ausfallrate bei hochverzinslichen Anleihen in den nächsten 12 Monaten auf 10% zubewegt und sich damit gegenüber der Ende 2019 verzeichneten Rate von 3,1% mehr als verdreifacht hat. Analog dazu prognostizierte Fitch Ratings für den US-Energiesektor eine Ausfallrate von 17%.

Im vergangenen Monat konnten die Märkte diese Analyse jedoch präzisieren und feststellen, dass sich das Bild grundlegend geändert hat. Diese außergewöhnliche Situation hat eine ebenso außergewöhnliche Reaktion hervorgerufen, die in früheren Krisen so noch nie zu beobachten war:

• Die Zentralbanken, die vier Jahre gebraucht hatten, um auf die Krise von 2008 zu reagieren, versorgten innerhalb von Wochen die Finanzmärkte mit umfangreichen Liquiditätsmengen, um die Lage in den Griff zu bekommen.

• Die Regierungen schoben mögliche Bedenken hinsichtlich neuer Staatsschulden beiseite, um einheimischen Unternehmen zu helfen und der Arbeitsplätze zu erhalten.

• Der Mai war mit der Veröffentlichung Q1-Zahlen vieler High-Yield-Unternehmen besonders ereignisreich. Gleichzeitig bot er Investoren einen etwas besseren Einblick in die Entwicklung des zweiten Quartals und unterstützte das Vertrauen in die Finanzstärke vieler High-Yield-Unternehmen.

Unsere Prognosen zu den Ausfallraten sind deutlich niedriger:

- Euro High-Yield:

o Basis-Szenario: 4,6%,

o Negativ-Szenario: 6%

- US High-Yield:

o Basis-Szenario: 7,3%,

o Negativ-Szenario: 10,5%

Wir weisen darauf hin, dass unsere Prognosen unter Berücksichtigung des Anteils der ausgefallenen Anleihen an der Gesamtzahl der Emissionen erstellt werden. Damit erhält man ein besseres Bild über die Verfassung des High-Yield-Marktes und kann die aktuellen Risiken besser darstellen. Die Agenturen geben ihre Ausfallrate jedoch als Anzahl der zahlungsunfähigen Emittenten im Verhältnis zur Anzahl der Emittenten insgesamt an, was de facto eine Überschätzung der Ausfälle auf dem Markt darstellt.

Bewertungen durch akkommodierende Maßnahmen unterstützt

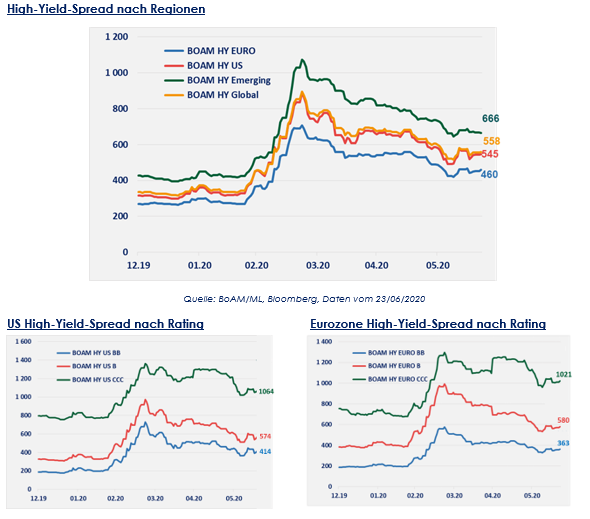

Der heute entscheidende Faktor auf dem High-Yield-Markt, um zu verhindern, dass diese Gesundheitskrise zu einer Wirtschaftskrise wird, ist die massive Unterstützung der Zentralbanken und Regierungen. Infolge dieser Maßnahmen kehren die Investitionen allmählich wieder in die Anlageklasse zurück, was sich allmählich in den Bewertungen von High-Yield-Bonds widerspiegelt (wie unten dargestellt).

Länder mit vollständiger geld- und fiskalpolitischer Autonomie werden eine schnellere Erholung ihrer Wirtschaft erleben. Wir glauben, dass der Rebound daher in den Vereinigten Staaten deutlicher ausfallen wird als in Europa. Die im November 2020 anstehenden Wahlen sollten Donald Trump als jetzigen Amtsinhaber und Kandidaten, dazu drängen, das Konjunkturprogramm zu beschleunigen, um den dramatischen Anstieg der Arbeitslosigkeit und der sozialen Ungleichheiten etwas entgegen zu setzen. Die Erholung in den Vereinigten Staaten und insbesondere auf dem US-High-Yield-Markt wird durch den Rückkauf von „Fallen Angels“ und High-Yield-ETFs durch die Fed begünstigt werden, was die Europäische Zentralbank nicht getan hat.

Die Kosten der Nachkrisenzeit mit einem Wachstumsrückgang und einem Anstieg der Staatsverschuldung werden in Europa beträchtlich sein, insbesondere in den Peripherieländern mit einer instabilen politischen Lage, wie zum Beispiel Italien). Die Maßnahmen der EZB und der Europäischen Kommission mit den angestoßenen Konjunkturprogrammen usw. sind in dieser Hinsicht beispiellos und ein Schritt in Richtung stärkerer europäischer Integration.

Wir erwarten keinen wesentlichen Anstieg der Ausfallraten

Die Welt hat die schwerste Wirtschaftskrise seit 1929 erlebt, beziehungsweise durchläuft sie gerade. Doch paradoxerweise sind wir der Ansicht, dass dies angesichts der erwarteten Erholung der Weltwirtschaft ,deren erste Anzeichen sich in China und den USA bemerkbar machen, nicht zu einem starken Anstieg von Zahlungsausfällen führen wird, wie dies 2001 und 2008 mit einer Ausfallquote von 22% (beziehungsweise 15%) der Fall war. Wir führen dies auf die Entspannung und die raschen sowie umfangreichen Maßnahmen der Zentralbanken und Regierungen zurück.

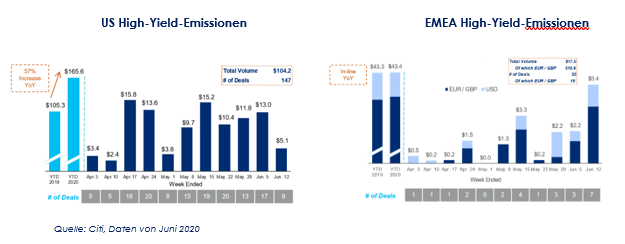

Wir sind der Ansicht, dass die Prognosen der Ausfallraten der Rating-Agenturen für 2020 und 2021 übertrieben sind. Die verbesserten Finanzierungsbedingungen, die vielen Emittenten die Refinanzierung und deutliche Liquiditätssteigerung ermöglicht haben, wurden nicht ausreichend berücksichtigt. Das Volumen der Anleihe-Emissionen hat mit mehr als 1.000 Mrd. US-Dollar seit Jahresanfang ein Allzeithoch erreicht (Quelle: Bloomberg, Juni 2020).

Im High-Yield-Bereich war der US-Markt mit einem Emissionsanstieg von 57% im Vorjahresvergleich sehr dynamisch. Der europäische Markt hingegen entwickelte sich weniger dynamisch, was sich aber bis zum Sommer steigern dürfte.

Wenn das Erholungsszenario die Form eines „U“ hat (unser Basis-Szenario), werden die Rating-Agenturen wahrscheinlich ihre High-Yield-Ausfallprognosen senken (Faktoren, die allmählich vom Markt integriert werden).

Wir glauben nicht, dass es in den USA zu einer Vielzahl von Ausfällen bei den Energie-Emittenten kommen wird. Der Energiesektor ist sicherlich durch einen ziemlich drastischen und beispiellosen Preisverfall geprägt, aber der Anstieg der Ausfälle wird vor allem kleine Unternehmen und Schwellenländer betreffen. Die Vereinigten Staaten werden ihre Energieunabhängigkeit nicht aufgeben, und die Republikaner werden die Branche nicht im Stich lassen. Die Hauptverlierer des sinkenden Ölpreises sind Schwellenländer, Länder des Nahen Ostens und Lateinamerika, die stark von Rohstoffen abhängig sind und unter großen Außenhandelsdefiziten leiden. Kleine US-Produzenten werden verschwinden, aber dies wird nicht zu einem so erheblichen Anstieg der Ausfälle führen, wie ursprünglich angenommen. Der Markt antizipiert diesen Faktor allmählich, wie der deutliche Rückgang der „Distressed Ratio“ der Energieunternehmen in den Vereinigten Staaten zeigt. Dieser ist von 80% im März auf derzeit weniger als 15% gesunken (Quelle: Bank of America, Juni 2020).

Überzeugungen zur High-Yield-Investment-Strategie

- Geografisch:

o Wir bevorzugen die Vereinigten Staaten sowie Kern-Europa und bleiben gegenüber Schwellen- und Peripherieländern zurückhaltend

o Die Fundamentaldaten der Schwellenländer scheinen aufgrund der gegenwärtigen Krise und ihrer starken Abhängigkeit von Rohstoffen und Erdöl beeinträchtigt zu sein. Zudem profitieren sie nicht von der gleichen Unterstützung durch die Zentralbanken wie die USA und Europa.

o Es wird erwartet, dass die Peripherieländer unter einem deutlichen Wachstumsrückgang und einem erheblichen Anstieg der Staatsverschuldung leiden werden. Auch das politische Risiko wiegt schwer.

- Ratings:

o Wir bevorzugen große US-Emittenten (insbesondere Fallen Angels), die im Vergleich zu europäischen Emittenten attraktive Risikoprämien bieten – vor allem angesichts des deutlichen Rückgangs der Hedging-Kosten, der dank der expansiven Geldpolitik der Fed langfristig anhalten dürfte.

- Branchen:

o Wir bleiben vorsichtig gegenüber zyklischen Papieren mit den Ratings „B“ und „CCC“ und bevorzugen „Benchmark“-Emittenten gegenüber kleineren Emittenten mit geringer Liquidität.

---

*) Akram Gharbi ist High Yield Fund Manager bei La Française AM.