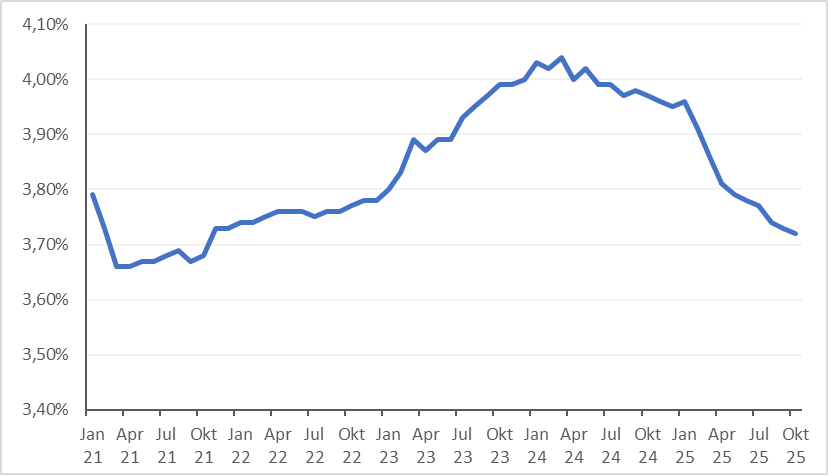

Gleichzeitig trieb die hohe Nachfrage nach Leveraged Loans die Preise deutlich nach oben, sodass ein erheblicher Teil des Marktes über Par gehandelt wurde.

In Verbindung mit zahlreichen Re-Pricings und Refinanzierungen resultierte dies in einer merklichen Verengung der Loan-Spreads.

Durchschnittlich ist der sogenannte Weighted Average Spread bei europäischen CLOs um ca. 25 Basispunkte zusammengelaufen.

Abb. 1: Entwicklung des Weighted Average Spreads bei Europäischen CLOs

Quellen: WellsFargo, Citibank

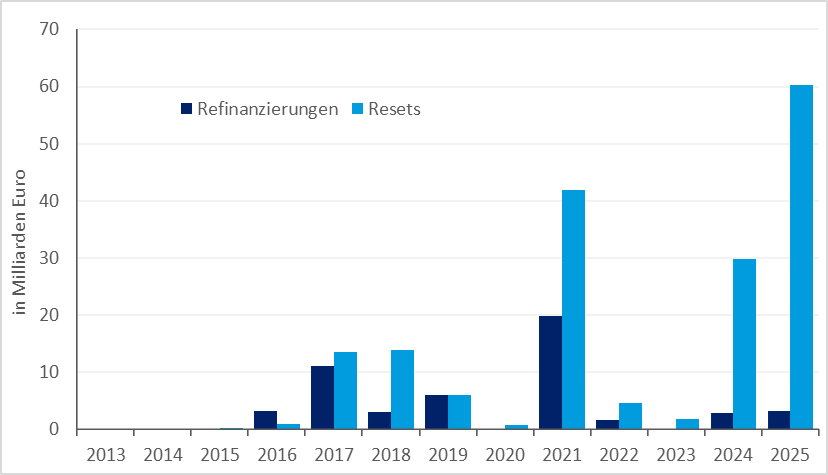

Kurzfristige Volatilitätsspitzen – ausgelöst unter anderem durch die Zollankündigung rund um den sogenannten „Liberation Day“ – führten temporär zu deutlichen Marktverwerfungen. Diese Entwicklung schürte eine ausgeprägte Risikoaversion und eröffnete zugleich selektive Anpassungsmöglichkeiten sowie gezielte Opportunitäten für aktives Portfoliomanagement. Innerhalb von nur fünf Handelstagen verlor der S&P 500 rund 13%, und auch die Kreditmärkte reagierten schnell: Knapp 40% des Marktes handelten zwischen 95 und 98, während lediglich rund 2% über pari notierten. Dies markierte einen deutlichen Wendepunkt gegenüber dem Jahresbeginn, als noch nahezu 70% der Kredite über pari gehandelt worden waren. Insgesamt begünstigte dieses Marktumfeld ein Rekordniveau an CLO-Resets und Refinanzierungen und schuf zugleich Spielraum zur Optimierung der Ertragsprofile über die gesamte Kapitalstruktur hinweg. 2025 wurden 282 europäische CLOs mit einem Gesamtvolumen von 116,3 Mrd. Euro bepreist, davon 136 Neuemissionen mit 58,8 Mrd. Euro sowie 146 Refinanzierungen, Resets und Re-Issues mit 57,6 Mrd. Euro. Im Vergleichszeitraum des Vorjahres waren es 200 Euro-CLOs mit einem Gesamtvolumen von 80,3 Mrd. Euro (115 Neuemissionen mit 48,6 Mrd. Euro sowie 85 Refinanzierungen, Resets und Re-Issues mit 31,7 Mrd. Euro). Die Fähigkeit der Manager, Portfolios gezielt zu steuern und strukturelle Chancen zu nutzen, erwies sich erneut als zentraler Differenzierungsfaktor.

Abb. 2: Resets und Refinanzierungen bei Europäischen CLOs

Quellen: BofA Global Research, Bloomberg, IGM, Creditflux

Vor diesem Hintergrund rückte die CLO-Kapitalstruktur stärker in den Fokus. CLOs bieten Investoren die Möglichkeit, Risiko und Rendite gezielt über verschiedene Tranchen hinweg zu steuern. Während einzelne Marktsegmente zyklisch schwanken, entstehen entlang der Kapitalstruktur unterschiedliche Ertragsquellen, die je nach Marktphase variieren. Entscheidend ist dabei weniger die isolierte Betrachtung einer Tranche, sondern das Zusammenspiel von Struktur, Portfolioqualität und aktivem Management.

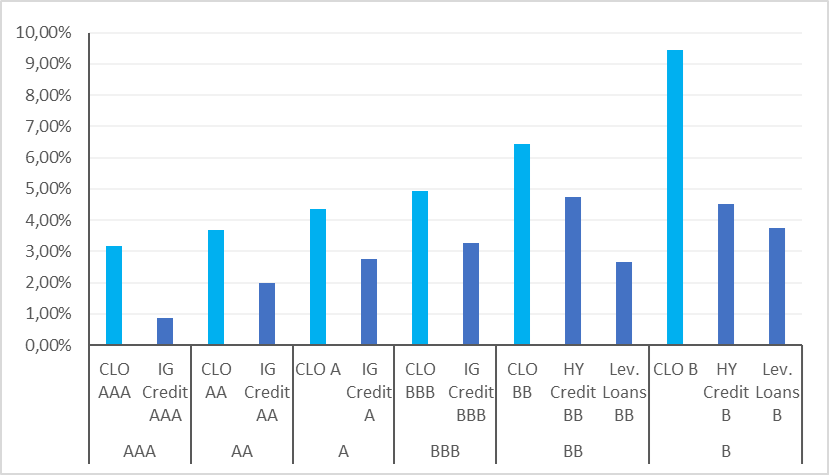

Ein Blick auf die Erfahrungen aus 2025 verdeutlicht diese Differenzierung. Auf der Equity-Ebene blieb die Entwicklung durch die Stabilität des zugrunde liegenden Kreditportfolios, Call-Optionalität und der Fähigkeit der Manager geprägt, Portfolios aktiv zu steuern. Resets und Refinanzierungen erwiesen sich als wichtige Hebel, um die Kapitalstruktur effizient anzupassen und langfristige Ertragspotenziale zu sichern. Equity-Tranchen eignen sich vor allem für einen Buy-and-Hold-Ansatz. Volatile Marktphasen eröffnen die Möglichkeit, CLO-Strukturen aktiv zu optimieren. Durch den selektiven Erwerb von Loans unter Par kann auf Portfolioebene zusätzliches Par aufgebaut werden, das bei Rückzahlung realisiert wird und langfristig zur Wertsteigerung beiträgt.

CLO-Mezzanine-Tranchen im B- und BB-Bereich gehörten 2025 zu den attraktivsten aus Renditegesichtspunkten. So lagen die Renditen der BB-Tranchen bei rund 6,45% für CLO BB, 4,73% für HY Credit BB und 2,65% für Leveraged Loans BB. Im B-Bereich erzielten CLO B 9,45%, HY Credit B 4,52% und Leveraged Loans B 3,75%. In einem Umfeld sich verengender Loan-Spreads und moderater Ausfallraten boten diese Tranchen eine hervorragende Relative-Value-Positionierung: Sie kombinierten laufende Erträge mit defensiven Eigenschaften gegenüber nachrangigeren Tranchen und ermöglichten durch strukturbedingte Schutzmechanismen sowie Portfolio-Diversifikation eine effiziente Risikostreuung gegenüber traditionellen High-Yield-Investments.

Senior-Tranchen im BBB-Segment etablierten sich 2025 als stabilisierender Bestandteil der CLO-Kapitalstruktur. Im europäischen Markt erwiesen sie sich aufgrund stabiler Liquidität, hoher Transparenz und klarer regulatorischer Vorgaben besonders als risikoarme Allokationsbausteine. So lagen die Renditen für CLO BBB bei 4,93% und für IG Credit BBB bei 3,27%, was ein planbares Ertragsprofil unterstrich. Das stabile Umfeld ermöglichte verlässliche Ertragsströme. Die Rolle der Senior-Tranchen verdeutlicht die Bedeutung eines ganzheitlichen Ansatzes bei der Bewertung von CLO-Investitionen: Sie bieten Investoren einen stabilen Kern innerhalb der Kapitalstruktur, ergänzen Mezzanine- und Equity-Positionen sinnvoll und tragen dazu bei, Risiko und Rendite ausgewogen zu steuern.

Abb. 3: Gesamtrendite 2025 (YTD) im Vergleich zu Europäischen CLOs

Quellen: Bloomberg, ICE, Palmer Square, LCD

Hinweis: Die Gesamtrenditen 2025 (YTD) beziehen sich auf den Stand vom 22. November 2025

Der europäische CLO-Markt entwickelte sich dabei weiter zu einer eigenständigen Anlageklasse mit spezifischen Merkmalen. Strukturelle Unterschiede zu US-CLOs, eine wachsende Marktbreite sowie die zunehmende Bedeutung des Sekundärmarkts unterstreichen die Notwendigkeit einer differenzierten Betrachtung. Gleichzeitig nahm die Streuung zwischen einzelnen Managern weiter zu. Die Fähigkeit zur aktiven Portfoliosteuerung, zur Rotation von Kreditengagements und zum Umgang mit Stressphasen wurde zunehmend zum entscheidenden Renditetreiber.

Mit Blick auf 2026 dürften Opportunitäten vor allem dort entstehen, wo Struktur, Selektion und Timing zusammenspielen. Ein heterogenes Marktumfeld begünstigt Ansätze, bei denen Manager Volatilität als Chance nutzen und Liquidität gezielt einsetzen können. Die CLO-Kapitalstruktur bietet hierfür ein flexibles Instrumentarium, um Risiko und Ertrag aktiv auszubalancieren.

Vor diesem Hintergrund arbeitet CIS Asset Management derzeit an der Auflage eines UCITS-IV-Fonds, der darauf ausgerichtet ist, Opportunitäten im europäischen CLO-Markt systematisch zu nutzen. Der Fokus liegt dabei auf einem research- und datengetriebenen Investmentansatz, der eine granulare Analyse der Kapitalstruktur, der Managerqualität und der Marktzyklen ermöglicht.

Insgesamt zeigt sich, dass ein kapitalstrukturorientierter Ansatz auch im Jahr 2026 zentral bleiben wird. Pauschale Lösungen treten in den Hintergrund, während disziplinierte Selektion, aktives Management und ein tiefes Verständnis der strukturellen Zusammenhänge an Bedeutung gewinnen.

---

*) Inès Bartsch ist seit 2010 bei CIS Asset Management tätig und verantwortet das Portfoliomanagement des CLO Alpha Kompartiment Taunus sowie zahlreicher Spezialmandate. Seit April 2015 ist Frau Bartsch Geschäftsführerin von CIS und prägt maßgeblich die Investmentstrategie des Hauses. CIS Asset Management (Deutschland) GmbH ist eine auf das aktive Management strukturierter Kreditprodukte (CLOs) spezialisierte Asset-Management-Boutique.

Gastbeitrag: Rückblick 2025 und Ausblick 2026 – Opportunitäten in der CLO-Kapitalstruktur

Inès Bartsch