CLO Sekundärmarkt

Gleichzeitig bot die Marktbewegung Gelegenheit, die Liquidität des CLO-Segments unter Beweis zu stellen. Das Handelsvolumen im Rahmen von BWICs (Bids Wanted in Competition) zog spürbar an, als sich die Spreads über sämtliche CLO-Tranchen der Kapitalstruktur hinweg ausweiteten.

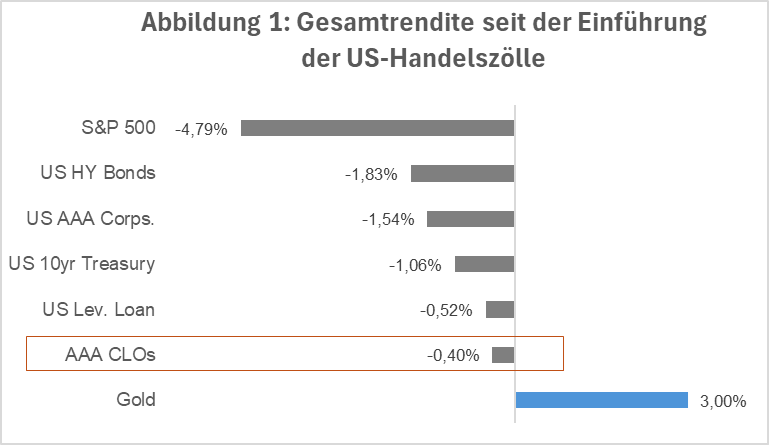

Insbesondere AAA-geratete CLO-Tranchen entwickelten sich seit Ende März weitgehend im Einklang mit anderen Fixed-Income-Instrumenten. Allerdings fiel die Spread-Ausweitung in diesem Segment vergleichsweise moderat aus und war von deutlich geringerer Volatilität geprägt – ein Beleg für die Stabilität und Widerstandsfähigkeit von CLO-Strukturen in turbulenten Marktphasen (sh. Abb. 1).

Quellen: JP Morgan, Bloomberg, Zeitraum: 02.04.2025 – 15.04.2025)

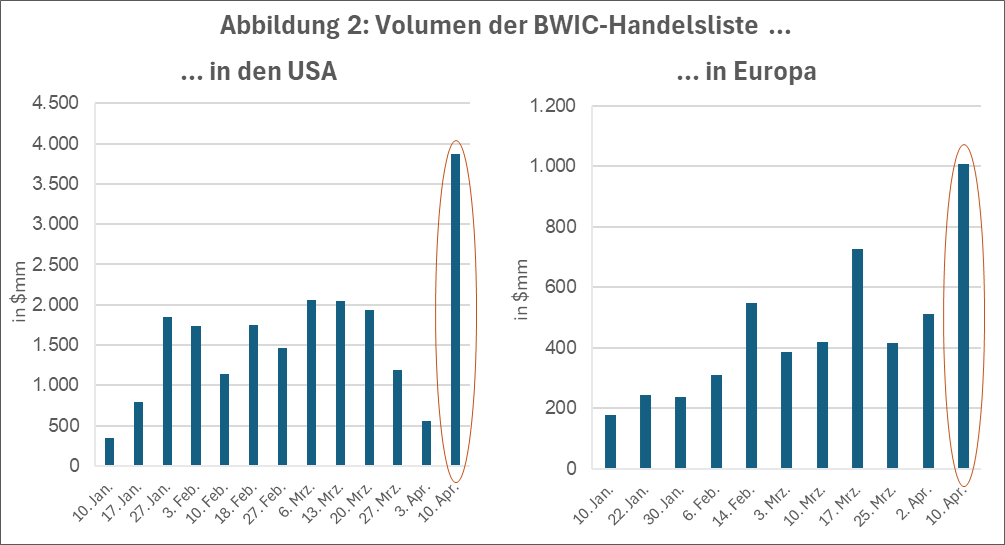

Das US-CLO-BWIC-Volumen erreichte in der zweiten Aprilwoche 4 Mrd. US-Dollar und lag damit deutlich über dem bisherigen Wochendurchschnitt von 1,6 Mrd. US-Dollar im Jahr 2025. In Europa belief sich das wöchentliche BWIC-Volumen auf 730 Mio. Euro und lag damit ebenfalls deutlich über dem diesjährigen Durchschnitt von 350 Mio. Euro (sh. Abb. 2).

Quelle: Citi Velocity

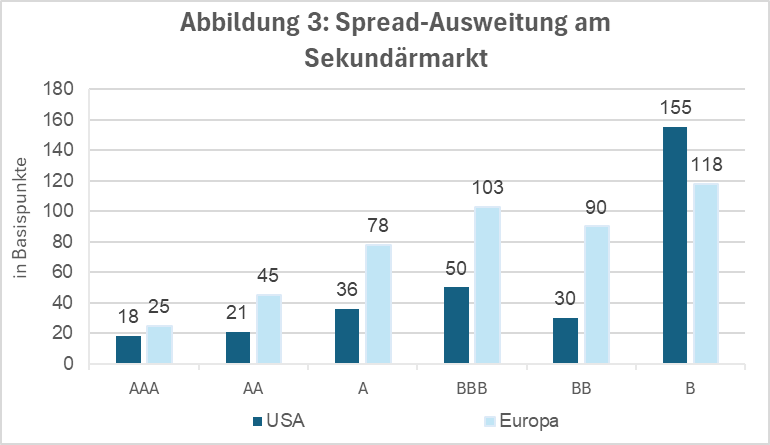

Im April verzeichnete der europäische CLO-Handel ein Gesamtvolumen von nahezu 2 Mrd. Euro an BWIC-Angeboten, wobei rund 1,1 Mrd. Euro auf AAA- und AA-Tranchen entfielen. Seit der Bekanntgabe der Zollmaßnahmen am 2. April haben sich die Spreads am US-CLO-Sekundärmarkt deutlich ausgeweitet: Bei AAA-Tranchen betrug die Spread-Ausweitung 18 Basispunkte, während B-Tranchen eine Ausweitung um 155 Basispunkte erfuhren (sh. Abb. 3).

Quelle: JP Morgan

Auch in Europa zeigte sich ein ähnliches Bild: Die Spread-Ausweitung bei AAA- und BB-Tranchen entsprach weitgehend der Entwicklung in den USA. Im mittleren Ratingsegment – insbesondere bei AAs bis BBBs – fiel die Ausweitung hingegen moderater aus. Auf dem Höhepunkt der Marktbewegung wurden AAA-Tranchen zu Spreads nahe 160 dm und AA-Tranchen im Bereich der Low-Mid-200s gehandelt – jeweils mit Abschlägen gegenüber dem Nennwert.

Über den gesamten Zeitraum der erhöhten Volatilität hinweg konnten CLOs mit Tier-1- und Tier-2-Profilen eine vergleichsweise robuste Performance verzeichnen – wie es in Zeiten erhöhter Unsicherheit typischerweise der Fall ist.

Einige Investoren haben höher bewertete, qualitativ hochwertige oder kurzfristig laufende CLO-Tranchen veräußert, um Liquidität zu generieren. Dabei ist zu beachten, dass die Liquidität im CLO-Markt durch eine breit gefächerte und diversifizierte Investorenbasis getragen wird – von führenden globalen Banken und Versicherungen bis hin zu spezialisierten Asset Managern.

Darüber hinaus sind BWICs nur eine von mehreren Handelsmöglichkeiten für CLOs; der Handel von CLO-Tranchen kann auch bilateral im OTC-Geschäft mit Banken erfolgen.

CLO ETFs

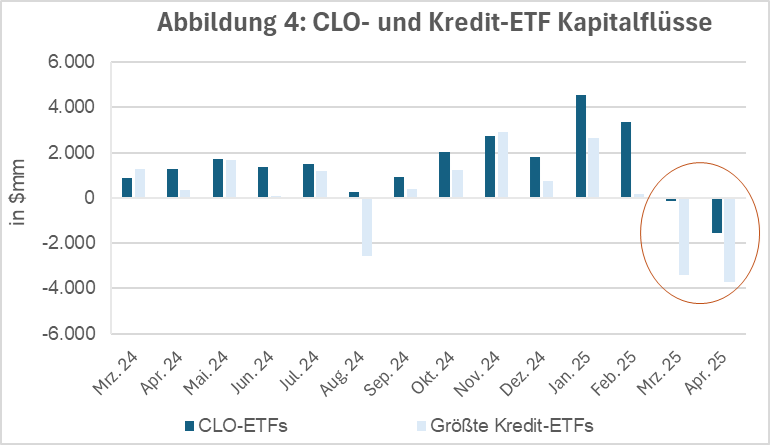

Während der jüngsten Phase erhöhter Marktvolatilität verzeichneten CLO-ETFs über vier Wochen hinweg kontinuierliche Mittelabflüsse in Höhe von insgesamt 2,9 Mrd. US-Dollar, davon entfielen allein 1,9 Mrd. US-Dollar auf die zweite Aprilwoche (sh. Abb. 4).

Quelle: Bank of America Research

Da sich die Spreads kurzfristig voraussichtlich am makroökonomischen Umfeld orientieren werden, könnten weitere Signale einer Deeskalation im Zollkonflikt zu einer leichten Einengung der Spreads führen – gestützt durch eine rückläufige Nettoemission sowie eine steigende ETF-Nachfrage.

Sollten jedoch erneut Zollsorgen aufkommen, würde dies Druck auf die Spreads ausüben. Selbst bei einer Entspannung im Zollumfeld könnten Anzeichen für ein nachlassendes Wirtschaftswachstum im weiteren Jahresverlauf zu einer Ausweitung der CLO-Spreads führen.

---

*) Inès Bartsch ist seit 2010 bei der CIS Asset Management tätig und ist für das Portfoliomanagement von CLO Alpha Kompartiment Taunus sowie für zahlreiche Spezialmandate verantwortlich. Frau Bartsch ist seit April 2015 Geschäftsführerin von CIS.

Gastbeitrag: CLOs in Zeiten erhöhter Marktvolatilität

Inès Bartsch