1. Schwellenländer treiben den Aufschwung der Weltwirtschaft an

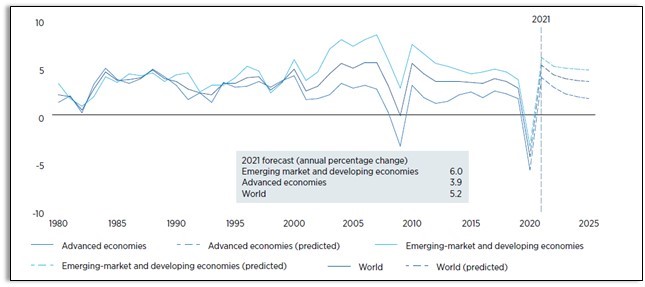

Die Volkswirtschaften der Schwellenländer haben ihre Wirtschaft nicht in dem Maße gedrosselt, wie es in den Industrieländern angesichts von Covid-19 2020 der Fall war. Während die signifikanten Wachstumsherabstufungen für 2020 aufgrund von Covid-19 anhielten und zum Teil zu Zahlungsausfällen führten, gab es zwischen April und Oktober 2020 eine sichtbare Verbesserung der Wachstumsperspektiven für eine Handvoll Schwellenländer. Im Vergleich zu den Aussichten für die entwickelten Volkswirtschaften rechnet der Internationale Währungsfonds (IWF) mit einer stärkeren Erholung in den Schwellenländern im Jahr 2021. Ein Grund für die Verbesserung der wirtschaftlichen Dynamik in einer Reihe von Entwicklungsländern ist die jüngste Rallye der Ölpreise und der Rohstoffe im Allgemeinen (sh. Abb. 1).

Abb. 1: IWF prognostiziert stärkeren Aufschwung für Schwellen- und Entwicklungsländer

Reales BIP-Wachstum (jährliche prozentuale Veränderung) Trend 1980-2025

Quelle: IWF, Dezember 2020

2. Anleihen aus Schwellenländern hinken der Rallye der Industrieländer hinterher

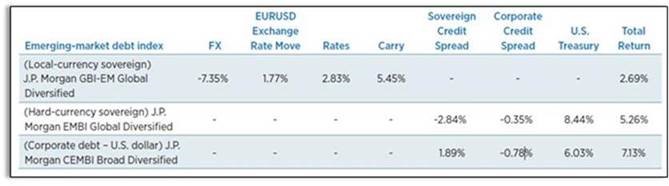

Trotz der positiven Wachstumsunterschiede hinkten die Anleihen der Schwellenländer im Jahr 2020 der Erholung einer Reihe von Vermögenswerten der entwickelten Märkte hinterher. Diese Verzögerung zeigte sich am deutlichsten an den Währungsmärkten der Schwellenländer, wo viele der im März und April 2020 am stärksten betroffenen Währungen Ende 2020 immer noch im negativen Bereich lagen. Insgesamt beendeten die Währungen der Schwellenländer das Jahr mit einem Minus von 7,35%. Abbildung 2 zeigt die Gesamtrenditen der drei weit verbreiteten J.P. Morgan EM-Debt-Indizes sowie die Berechnungen von Eaton Vance zu den Renditekomponenten. Das Eaton Vance-EMD-Team sieht auch, dass die Spreads von Staatsanleihen und Unternehmensanleihen von Schwellenländern 2020 im negativen Bereich lagen. Im Vergleich zu Schwellenländeranleihen in Lokalwährungen schnitten Staatsanleihen der Industrieländer, globale Unternehmensanleihen, sowohl mit als auch ohne Investment-Grade-Rating, und Schwellenländeranleihen in Hartwährung, sowohl Staats- als auch Unternehmensanleihen, 2020 besser ab.

Abb. 2: Schwellenländeranleihen-Anlageklassen-Renditeanalyse – 2020

Quellen: J.P. Morgan, Berechnungen von Eaton Vance. Die Daten beziehen sich auf den 31. Dezember 2020. Der J.P. Morgan Government Bond Index-Emerging Markets (GBI-EM) Global Diversified ist eine Benchmark für Schuldtitel aus Schwellenländern, die auf lokale Währungen lautende Anleihen von Regierungen aus Schwellenländern abbildet. Der J.P. Morgan Emerging Markets Bond Index (EMBI) Global Diversified ist ein nicht verwalteter Index für auf USD lautende Anleihen mit Laufzeiten von mehr als einem Jahr, die von Regierungen der Schwellenländer begeben werden. Der J.P. Morgan Corporate Emerging Market Bond Index (CEMBI) Broad Diversified ist ein nicht verwalteter Index für auf USD lautende Unternehmensanleihen aus Schwellenländern. Die Renditeattributionen von Corporate Credit Spreads und Sovereign Credit Spreads werden modelliert, indem die Gesamt-Spread-Rendite in ihre beiden Komponenten zerlegt wird: den Sovereign Spread und den Corporate Spread gegenüber dem Sovereign. Es ist nicht möglich, direkt in einen Index zu investieren.

3. Das makroökonomische Umfeld ist sehr günstig für Schwellenländeranleihen

Außerdem ist Eaton Vance der Ansicht, dass wir eines der günstigsten makroökonomischen Umfelder für Schwellenländeranleihen seit Jahrzehnten erleben. Die Geldpolitik der Zentralbanken in den Industrieländern war noch nie so locker. Vor diesem Hintergrund ist der Anreiz für Investoren, auf der Suche nach Rendite Kapital in Schwellenländeranleihen anzulegen, erheblich.

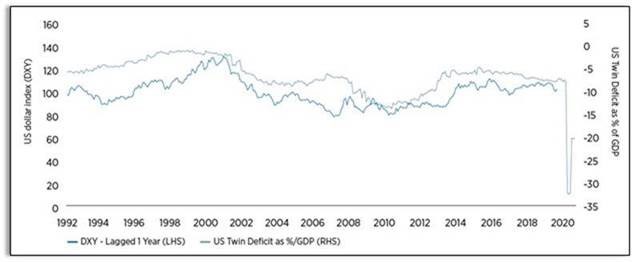

Abgesehen von der Einführung des AIT wird erwartet, dass die USA ihr Zwillingsdefizit (Haushaltsdefizit und Leistungsbilanzdefizit) unter der Biden-Administration noch weiter erhöhen wird, was den US-Dollar gegenüber den meisten Währungen schwächen sollte (siehe Abb. 3), da fiskalische Anreize oft inflationär sind, was die reale Rendite von US-Vermögenswerten verringert und die Nachfrage nach dem US-Dollar dämpft. Zudem führen fiskalische Anreize typischerweise zu einer höheren Handelsbilanz (Importe übersteigen die Exporte), was die Nachfrage nach ausländischen Währungen erhöht. Unter sonst gleichen Bedingungen (d.h. wenn der für gehandelte Waren und Dienstleistungen verkaufte US-Dollar nicht in die USA zurückfließt, um Finanzanlagen zu kaufen), schwächt sich der US-Dollar also ab. Für die aufstrebenden Volkswirtschaften bedeutet ein schwächerer US-Dollar Wachstum. Dies reduziert typischerweise ihre externe Anfälligkeit und kommt der lokalen Währung zugute. Die meisten Zentralbanken der Schwellenländer scheinen am Ende ihres Lockerungszyklus angelangt zu sein. In der Zwischenzeit haben die lokalen Zinssätze in den Schwellenländern das Potenzial, dass sich die realen Zinsdifferenzen zu den G3-Ländern (obwohl sie innerhalb der langfristigen Durchschnittswerte liegen) angesichts der lockeren Geldpolitik und eines disinflationären Trends verringern. Niedrige Renditen in den entwickelten Märkten sind ebenfalls ein Anker.

Abb. 3: US-Zwillingsdefizit und der US-Dollar

Quelle: Macrobond, Stand: 1. Dezember 2020. Das Zwillingsdefizit wird durch den US-Haushaltssaldo (letzter Datenpunkt ist der 1. September 2020) und die US-Leistungsbilanz (letzter Datenpunkt ist der 1. November 2020) gebildet. Zum Zeitpunkt der Erstellung dieses Berichts war der letzte verfügbare Datenpunkt für das Zwillingsdefizit somit der 1. September 2020. Zum 1. September 2020 lag das Zwillingsdefizit bei -20,6 % des BIP. Der US-Dollar neigt dazu, den Bewegungen des Zwillingsdefizits hinterherzuhinken, so dass wir glauben, dass es von hier aus Spielraum für eine weitere Abschwächung des US-Dollars gibt. DXY bezieht sich auf den US-Dollar Index Spot, ein täglich berechnetes Maß für den Wert des US-Dollar im Verhältnis zu einem Korb von ausländischen Währungen. Es ist nicht möglich, direkt in einen Index zu investieren.

4. Positives für Schwellenländeranleihen ist nicht eingepreist

Die positiven Faktoren für Schwellenländeranleihen - besseres Wachstum in den Schwellenländern, relativ attraktiv bewertete Schwellenländeranleihen und ein sehr günstiges makroökonomisches Umfeld in den nächsten Jahrzehnten - sind im Großen und Ganzen nicht eingepreist. Zwar gab es im vierten Quartal 2020 starke Zuflüsse von rund 78 Mrd. US-Dollar in Schwellenländer-Anlagen (davon 30 Mrd. US-Dollar in Schwellenländer-Anleihen, Quelle: J.P. Morgan). Die Marktstimmung wurde durch die Nachrichten über die Entwicklung der Covid-19-Impfstoffe, den Sieg von Joe Biden bei den US-Präsidentschaftswahlen, die fortgesetzte Lockerung der Geldpolitik der Zentralbanken der Welt, die Renditen von Kernanleihen, die in der Nähe historischer Tiefststände verharrten, die deutliche Abschwächung des US-Dollars und die Tatsache, dass die Schwellenländer insgesamt ein besseres Wachstum als erwartet erzielten und etwas geringere Defizite als erwartet auswiesen, begünstigt. Diesem starken Abschluss des Jahres 2020 gingen jedoch die größten Abflüsse aus lokalen Schwellenländerportfolios (Aktien und Anleihen in lokaler Währung) voraus, die jemals verzeichnet wurden; diese Abflüsse übertrafen die Abflüsse während der Finanzkrise 2008, des Taper Tantrum 2013 und der China-Angst 2015 (Quelle: OECD). Im Vergleich dazu ist 2020 verhältnismäßig wenig Kapital in die Anlageklasse zurückgeflossen. Für 2021 erwarten wir, dass weiterhin Kapital in Schwellenländeranleihen fließen wird, da renditesuchende Investoren jetzt einen positiven Cashflow benötigen, der nach unserer Ansicht in Schwellenländeranleihen reichlich vorhanden ist.

5. Kapitalmärkte sind offen für Emittenten

In der ersten Hälfte des Jahres 2020 gab es viel Angst um die Zahlungsfähigkeit in Bezug auf die Liquidität in verschiedenen Schwellenländern. Investoren wollten wissen, ob für Länder und Kredite, auch im Unternehmensbereich, Finanzmittel zur Verfügung stehen würden. Die gute Nachricht ist, dass in der zweiten Hälfte des Jahres 2020 und bis in den Januar 2021 hinein die Kapitalmärkte für Emittenten weit offen waren. Seit Oktober 2020 gab es zum Beispiel Emissionen aus Armenien, Saudi-Arabien, Slowenien, der Dominikanischen Republik, Marokko, der Ukraine, Montenegro, Oman, Mexiko, Usbekistan und Serbien. Serbiens Anleiheauktion im November verzeichnete die größte Nachfrage nach seinen lokalen Anleihen aller Zeiten. Die Offenheit der Kapitalmärkte ist wichtig, weil sie den Ländern Zeit gibt, strukturelle Probleme und Haushaltsfragen anzugehen, die sich aus der Covid-Situation entwickelt haben.

Attraktive Möglichkeiten für Lokalwährungsanleihen

Wir sehen attraktive Anleihe-Anlagechancen sowohl in größeren Märkten, die in einem Index erfasst sind, wie zum Beispiel Uruguay, Kolumbien, Mexiko und Indonesien, als auch sehr attraktive Möglichkeiten außerhalb der Benchmark - insbesondere Ägypten, Serbien, Ukraine und Usbekistan. Innerhalb der Benchmark sind wir positiv gegenüber der Duration in Indonesien, Uruguay, Russland, Thailand und Malaysia eingestellt. Außerhalb der Benchmark sind wir auch positiv für die Duration in Serbien und der Ukraine.

Mit Blick auf spezifische Chancen ist hervorzuheben, dass Anleger innerhalb von Schwellenländeranleihen vorsichtig und selektiv vorgehen müssen, wenn sie sich dieser sehr differenzierten Anlageklasse nähern. Denn neben den erwähnten Anlagechancen steht auch das Risiko wachsender Haushaltsdefizite und des Schuldenaufbaus in einigen Ländern, wie zum Beispiel Oman oder Südafrika. Dies ist ein wichtiges Thema, das nicht so bald verschwinden wird.

Ausblick für Schwellenländeranleihen in Lokalwährungen im Vergleich zu anderen Schwellenländer-Anlageklassen

Auf Sicht von einem Jahr ist Eaton Vance hinsichtlich der wahrscheinlichen absoluten Renditen im Vergleich zu anderen Anlageklassen für Schwellenländeranleihen am optimistischsten für Lokalwährungsanleihen. Auf Sicht von drei Jahren bevorzugen wir jedoch einen gemischten Anlageansatz, der dem Asset Manager die Flexibilität gibt, dort zu investieren, wo der größte Ertrag zu erwarten ist, wobei sich unserer Meinung nach in verschiedenen Segmenten des Bereichs Schwellenländeranleihen eine Reihe unterschiedlicher Umfelder und Bewertungsmöglichkeiten eröffnen und schließen werden. Ein gemischter Ansatz, der auf ein aktives Engagement in Hart- und Lokalwährungsanleihen, sowohl Staats- als auch Unternehmensanleihen setzt, bietet unserer Ansicht nach ein Engagement in den meisten Ineffizienzen innerhalb des Bereichs von Schwellenländeranleihen und damit potenziell die Möglichkeit, über einen längeren Zeithorizont den größten Ertrag zu erzielen.

Link zum englischen Original-Dokument „Five reasons to be bullish on local-currency emerging-market debt”

---

*) Michael Cirami, Director of Global Income, Eaton Vance Management, und Matthew Murphy Jr., CFA, CAIA, Senior Institutional Portfolio Manager Global Income Team, Eaton Vance Management

Fünf Gründe für eine Hausse bei Schwellenländeranleihen in Lokalwährung

Michael Cirami

Matthew Murphy Jr.