Nur für professionelle Investoren. Alle Investitionen sind mit Risiken verbunden, einschließlich des möglichen Kapitalverlustes.

Stattdessen könnte die Weltwirtschaft vor dem Hintergrund der schwersten globalen Pandemie seit 1918 und eines monumentalen Ölpreiskrieges im ersten und zweiten Quartal rapide schrumpfen, während die Arbeitslosenquoten in den zweistelligen Bereich explodieren.

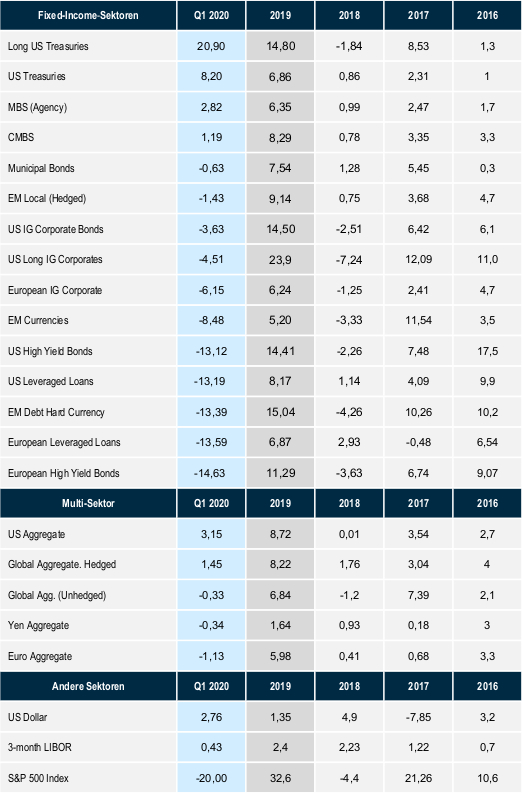

Während der Markteinbruch im ersten Quartal fast ebenso beispiellos war (sh. Abb. 1), griffen die politischen Entscheidungsträger entschlossen ein, um die Pandemie einzudämmen und für Gesellschaft, Wirtschaft und Märkte Brücken zu bauen. Der Geist des „whatever it takes“ ist zum Motto der Krisenreaktion geworden. Mitte April hatte an den meisten Kreditmärkten eine Erholung eingesetzt. Die Spreads verengten sich und auch der Markt für Neuemissionen erwachte wieder zum Leben. Die Spreads liegen jedoch immer noch deutlich über dem Niveau von Ende 2019.

Abb. 1: Nach beeindruckenden Renditen brachen Risikoprodukte im 1. Quartal ein

Die Wertentwicklung in der Vergangenheit bietet weder Gewissheit noch zuverlässige Anhaltspunkte für künftige Ergebnisse. Die Informationsseite enthält wichtige Hinweise und die volle Bezeichnung der Indices. Alle Investments sind mit Risiken verbunden, einschließlich möglicher Kapitalverluste. Quellen: Bloomberg Barclays, mit folgenden Ausnahmen: EMD (J.P. Morgan), HY (ICE BofAML), Bank Loans (Credit Suisse). Europäische Renditen verstehen sich, sofern nicht anders angegeben, in Euro und nicht abgesichert. Die Renditeangaben beziehen sich auf repräsentative Indices mit Stand zum 31. März 2020. Eine Direktinvestition in Indizes ist nicht möglich.

Die politischen Entscheidungsträger reagierten anders als in der globalen Finanzkrise 2008. Während der letzten Krise zögerten Regierungen, Gegenmaßnahmen zu ergreifen, um die Wirtschaft und die Märkte zu retten, da dies auch den Schuldigen (unvorsichtige Investoren und Kreditnehmer sowie ihren Helfern aus dem Finanzsektor) zugute gekommen wäre. Diesmal ist es glücklicherweise so, dass die politischen Entscheidungsträger nicht in einem solchen Konflikt stehen. Schuldige gibt es diesmal nicht und auch das Thema Moral Hazard ist ein viel kleineres Problem.

Das ist deswegen gut, weil die Wirksamkeit politischer Maßnahmen in einer solchen Krise gerade auch davon abhängt, dass sie möglichst frühzeitig ergriffen werden. Aus der Anlegerperspektive ist das Tempo der Erholung wichtig, weil die Renditen des Kreditsektors in der Erholungsphase einer Krise historisch hoch sind.

Wohin geht die Reise?

Trotz der extremen staatlichen Konjunkturmaßnahmen ist die künftige Entwicklung bislang noch unsicher. Die Krise könnte zu einem Wendepunkt bei der Entwicklung von Zinssätzen und Kreditspreads werden. Beispielsweise sind die US-Zinssätze nach jahrelangem Rückgang auf ein ähnlich niedriges Niveau wie in anderen Industrienationen gefallen und es könnte sein, dass sie sich von diesem Niveau nur wenig erholen werden. Die Kreditspreads von Unternehmen mit Investment-Grade-Rating und hohen Renditen, verbriefte Kredite und Schwellenländeranleihen sehen im historischen Vergleich sehr attraktiv aus. Dabei ist jedoch zu beachten, dass angesichts der beispiellosen Umstände und Probleme, die diese Krise für bestimmte Branchen und Emittenten mit sich bringt, aktives Management wichtiger denn je sein wird, wenn es darum geht, Überrenditen zu erzielen und Verluste zu vermeiden.

Wann wird die Krise ihren Wendepunkt erreichen?

In früheren Krisen haben die Märkte ihren Tiefpunkt typischerweise erreicht lange bevor die Entwicklung in der Realwirtschaft ihre Talsohle durchschritten hatte. Das gilt vor allem dann, wenn aggressive Konjunkturmaßnahmen ergriffen wurden. So erreichten die Kreditspreads während der globalen Finanzkrise zum Beispiel Ende des vierten Quartals 2008 ihren Höhepunkt, als die Zentralbanken massiv die Zinsen senkten und die US-Notenbank mit quantitativer Lockerung und anderen fiskalpolitischen Maßnahmen begann. Der Spread-Höchststand (Dezember 2008) lag etwa drei bis sechs Monate vor dem Tiefpunkt der wirtschaftlichen Aktivität.

Wir gehen davon aus, dass das Wirtschaftswachstum in der zweiten Jahreshälfte 2020 wieder positiv sein wird.

Wenn sich bei der heutigen Krise ein ähnliches Muster wiederholt, könnte die Angst an den Märkten im zweiten Quartal ihren Höhepunkt erreichen, was bedeuten könnte, dass nach den gewaltigen Ausschlägen in den letzten Wochen des ersten Quartals zumindest im Hinblick auf die Marktvolatilität das Schlimmste bereits überstanden ist. Sicher ist das aber noch nicht.

Wo könnten die Märkte in den nächsten 12 bis 24 Monaten landen? Wie stark werden sich die Spread-Märkte erholen, und wie hoch werden die langfristigen Staatsrenditen steigen, wenn die Flucht in die Qualität aufhört und die Wirtschaft sich erholt?

Wenn die Zinssätze ein niedriges Niveau erreichen, kann dies die Attraktivität langfristiger Staatsanleihen als Absicherungsinstrument begrenzen.

Anfang 2020 vertraten wir die Ansicht, dass säkulare Faktoren wie schrumpfende Erwerbsbevölkerungen und die weltweit hohe Schuldenlast die Renditen der Staatsanleihen in den Industrienationen auf absehbare Zeit niedrig halten würden, z.B. etwa 0% für 10-jährige japanische Anleihen, deutlich unter 0% für 10-jährige Bundesanleihen und etwa 1% für australische Staatsanleihen mit 10-jähriger Laufzeit. Angesichts der bereits extrem niedrigen Renditen haben derartige Instrumente in der jüngsten Volatilitätsphase nur wenig oder gar nicht zugelegt. Mit Blick auf die Zukunft erwarten wir an diesen Märkten nur vergleichsweise geringe Veränderungen bei den Renditen.

Die USA stellten vor der Krise einen Sonderfall dar, da die Fed den Leitzins - und den Rest der US-Zinskurve - auf einem unserer Meinung nach im Vergleich zu anderen Industrienationen zu hohen Niveau hielt. Dies ließ Spielraum für eine deutliche Senkung der US-Zinsen durch die US-Notenbank, was Mitte März auch erfolgte.

In den kommenden Wochen und Monaten könnte die Rendite der 10-jährigen US-Staatsanleihen in der unteren Hälfte ihres jüngsten Korridors bei 0,3-1,3% bleiben. Sobald sich eine Erholung einstellt, scheint angesichts des Gegenwinds, dem die Weltwirtschaft ausgesetzt ist, eine Spanne von 1,25-1,50% angebracht.

Wird der niedrigere US-Leitzins den US-Dollar schwächen?

Nachdem sich der US-Dollar in den vergangenen zehn Jahren überwiegend stark entwickelte, könnte seine Dynamik dank der neuen Niedrigzinspolitik der US-Notenbank allmählich nachlassen. Betrachtet man beispielsweise die Entwicklung des australischen Dollar in diesem Jahrhundert, so wurde dessen Wert im Wesentlichen durch die Zinsdifferenz gegenüber den USA bestimmt - d.h. wenn die australischen Zinsen hoch waren und/oder stiegen, stieg die Währung und umgekehrt. Die letzten 10 Jahre war die Situation „umgekehrt“, so dass die Rendite der australischen Währung gegenüber dem US-Dollar um 4 Prozentpunkte gefallen ist und der australische Dollar insgesamt die Hälfte seines Wertes verloren hat.

Da die US-Notenbank den Leitzinssatz auf Null gesenkt hat und die USA ihre letzten Carry-Vorteile gegenüber Australien und anderen Währungen der Industrieländer verloren haben, könnte die durch den Carry-Trade getriebene Rallye des US-Dollar endlich vorbei sein. Die starke Rallye hat die Bewertung des Dollar möglicherweise auf ein übertrieben hohes Niveau ansteigen lassen, so dass die Aussichten für Währungen anderer Industrieländer so günstig sind wie schon seit längerer Zeit nicht mehr. Obwohl der Rückgang der US-Zinssätze auch den Währungen der Schwellenländer zugutekommt, die in den letzten Jahren ebenfalls abgewertet haben, könnte deren Performance im Vergleich zu den Industrieländern stärker unter den durch das Virus ausgelösten wirtschaftlichen Problemen und dem Ölpreisschock leiden.

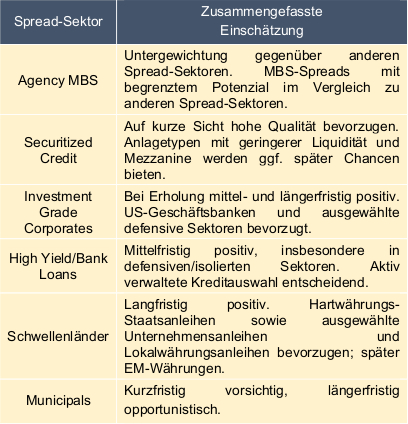

Längerfristig werden im Hinblick auf die Spread-Märkte voraussichtlich vor allem zwei Gesichtspunkte entscheidend sein. Zunächst ist die Auswahl der richtigen Kreditrisiken entscheidend. Unabhängig von Preis oder Spread kann ein ausfallender Kredit teuer zu stehen kommen. Der plötzliche Stopp der wirtschaftlichen Aktivität wird Kreditprobleme verursachen. Bei der Analyse gilt es, Emittenten mit guten Überlebenschancen zu finden und solche Unternehmen, die in der Erholungsphase besonders gut abschneiden werden.

Zweitens werden die meisten Kredite diese Krise wahrscheinlich ohne Zahlungsausfälle überstehen und ihre Spreads dürften sich in den nächsten 12 bis 24 Monaten einengen. Die Wahrscheinlichkeit insgesamt engerer Kreditspreads dürfte im nichtstaatlichen Kreditbereich zu guten Renditen führen, auch wenn die Renditen bei den Staatsanleihen sich wieder etwas erholen sollten.

Quelle: PGIM Fixed Income, April 2020

Fazit: Die Renditen auf Staatsanleihen werden wahrscheinlich sehr niedrig und wenig volatil bleiben, selbst im Vergleich zu den bisherigen, bereits sehr niedrigen Erwartungen. Bei einer wirtschaftlichen Erholung in der zweiten Hälfte des Jahres 2020 werden Anleger voraussichtlich erneut offensiv auf Renditejagd gehen, was zu einer starken, aber möglicherweise volatilen Outperformance der Spread-Produkte im Jahr 2020 führen wird.

---

*) Robert Tipp, CFA, ist Managing Director, Chief Investment Strategist und Head of Global Bonds von PGIM Fixed Income. Herr Tipp ist für globale Multi-Sektor-Strategien und die Zinsarbitrage von Core Plus, Absolute Return und anderen Portfolios verantwortlich. Er arbeitet seit 1991 für PGIM und hatte in dieser Zeit eine Reihe führender Positionen als Investmentmanager und Stratege inne. Vor seinem Eintritt in die Firma war er Direktor in der Portfolio Strategies Group bei der First Boston Corporation. Er hält einen BS in Business Administration und einen MBA der University of California, Berkeley.

PGIM Fixed Income ist ein globaler Assetmanager, der aktive Investmentlösungen für alle Anleihemärkte bietet. Das Unternehmen verfügt über Geschäftsstellen in Newark (New Jersey), London, Amsterdam, Tokio, Hong Kong und Singapur und verwaltet mehr als 851 Mrd. US-Dollar. Weitere Informationen finden Sie unter den IPE Referenzen und auf www.pgimfixedincome.com. (Stand: 31.12.2019).

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Im Vereinigten Königreich und in verschiedenen anderen Staaten innerhalb des Europäischen Wirtschaftsraums (EWR) werden Informationen von PGIM Limited bereitgestellt (Geschäftssitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority) zugelassen und wird von dieser reguliert (Firmen-Referenznummer 193418). PGIM Limited verfügt in verschiedenen Jurisdiktionen des EWR über Passporting-Rechte. Diese Informationen werden Personen bereitgestellt, die professionelle Kunden im Sinne der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum Januar 2020 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten. 2020-2892

Expertenbeitrag: Ein Blick in die Fixed-Income-Zukunft

Robert Tipp