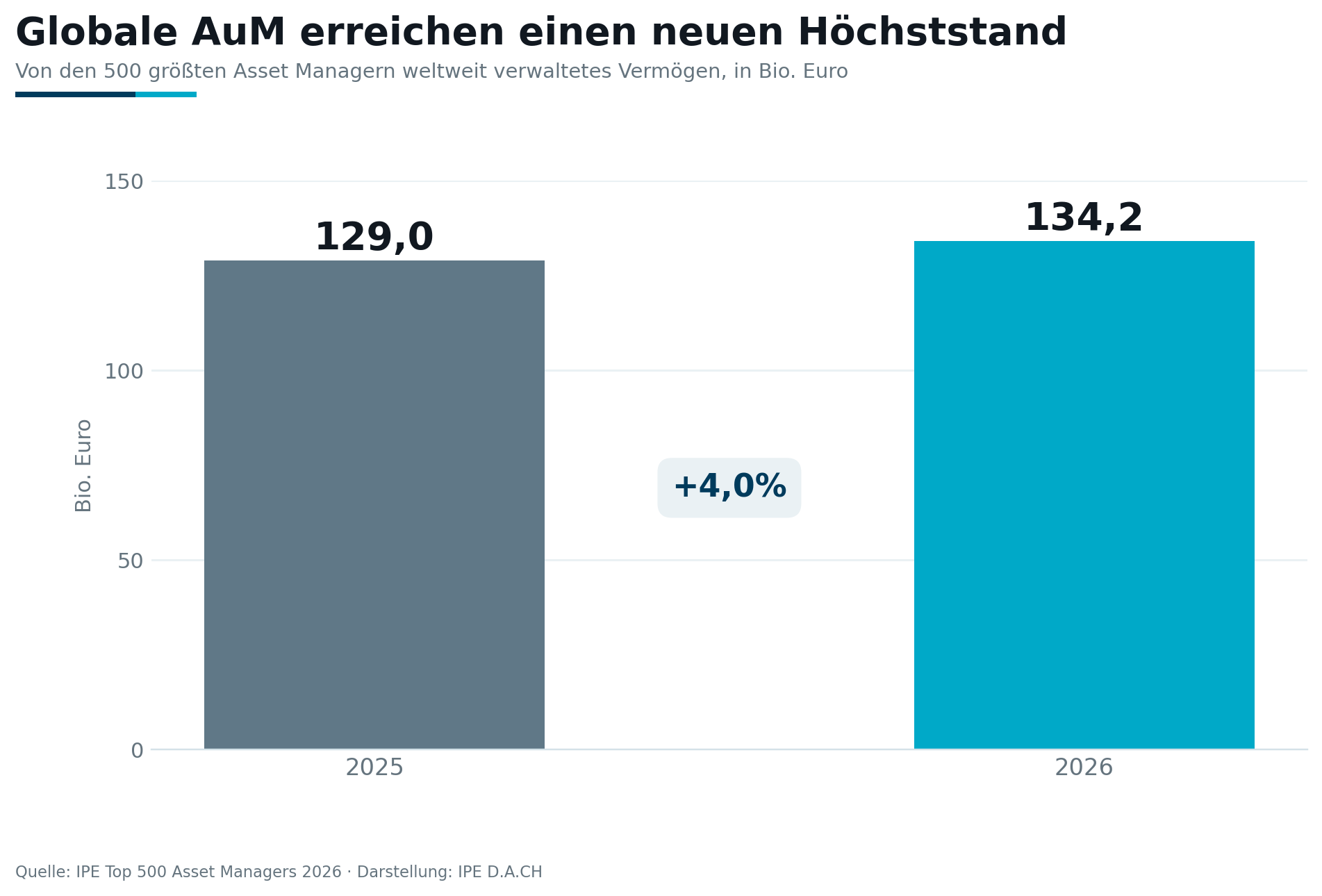

Während sich im ersten Teil unserer Serie zeigte, dass das europäische Geschäft mit institutionellen Anlegern schneller wächst als der globale Markt, richtet sich der Blick nun auf die weltweite Asset-Management-Industrie. Die zentrale Erkenntnis der aktuellen IPE Top 500 Asset Managers 2026-Studie: Die von den weltweit 500 größten Vermögensverwaltern betreuten Assets under Management (AuM) erreichten mit 134,2 Billionen Euro einen neuen Höchststand. Gleichzeitig schreitet die Konzentration des Marktes weiter voran.

Nach dem außergewöhnlich starken Wachstum im Vorjahr legten die globalen AuM 2025 nochmals um rund vier Prozent zu. Damit setzte sich der langfristige Aufwärtstrend fort, wenn auch mit einer geringeren Dynamik als in den Jahren zuvor.

Abb. 1: Entwicklung der globalen Assets under Management der Top 500 Asset Manager (2015–2026)

Größe wird zum strategischen Wettbewerbsvorteil

Die aktuelle Rangliste macht deutlich, dass sich der Wettbewerb zunehmend auf wenige globale Anbieter konzentriert. Die größten Asset Manager profitieren von erheblichen Skaleneffekten – sei es bei regulatorischen Anforderungen, technologischen Investitionen oder der Entwicklung neuer Produkte.

Hinzu kommt die anhaltend hohe Nachfrage nach kostengünstigen Indexstrategien und ETFs, von denen insbesondere die größten internationalen Häuser profitieren. Gleichzeitig verfügen diese über die finanziellen Ressourcen, um in Zukunftsthemen wie künstliche Intelligenz, Datenanalyse oder Private Markets zu investieren.

Für institutionelle Anleger bedeutet dies eine stetig wachsende Auswahl integrierter Investmentlösungen aus einer Hand – gleichzeitig nimmt jedoch die Marktkonzentration weiter zu.

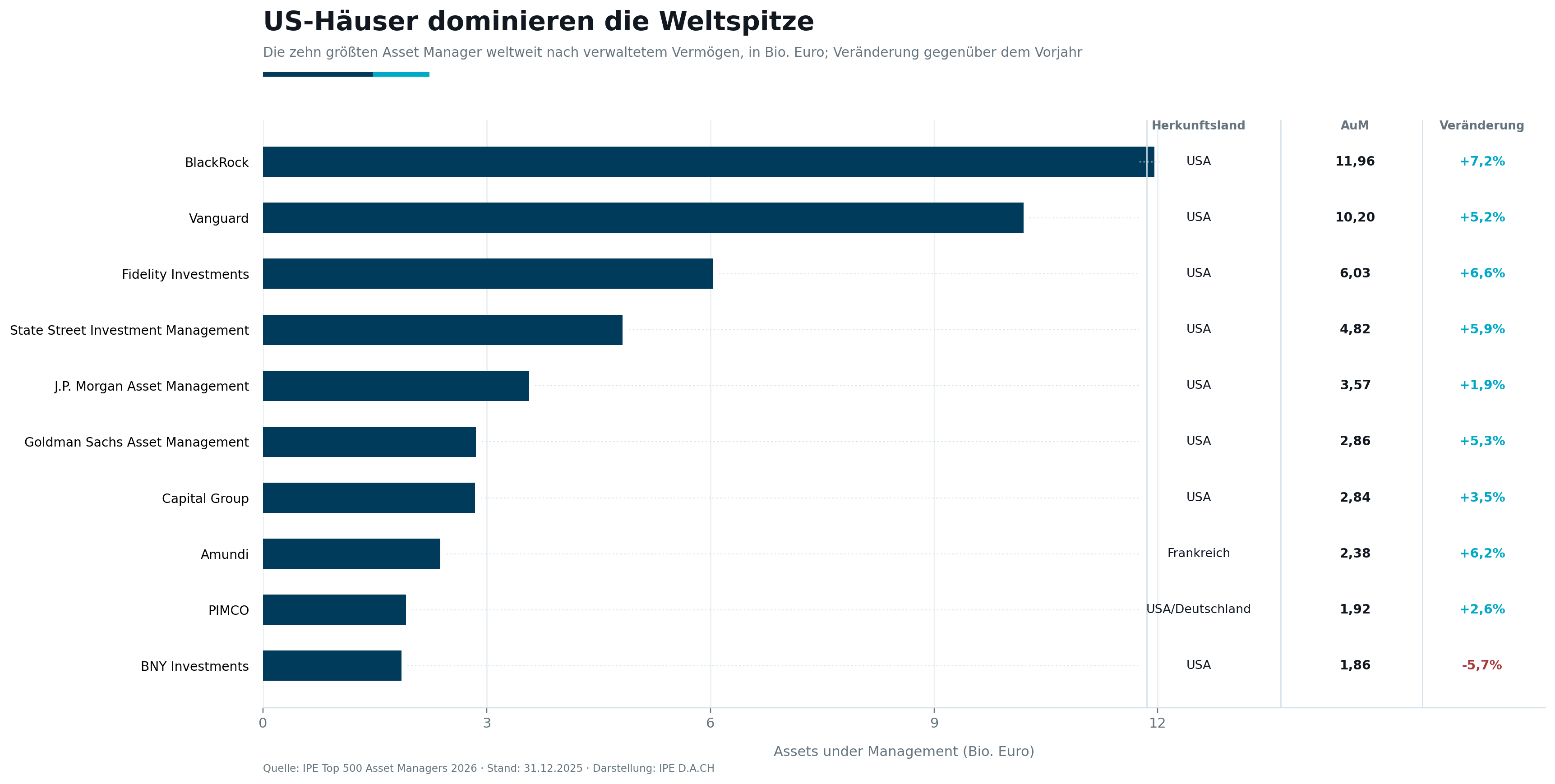

US-Häuser bestimmen das globale Ranking

An der Spitze der Rangliste dominieren weiterhin amerikanische Asset Manager. BlackRock verteidigt seine Position als weltweit größter Vermögensverwalter, gefolgt von Vanguard, Fidelity Investments und weiteren US-Anbietern. Europäische Häuser spielen zwar weiterhin eine bedeutende Rolle, erreichen jedoch nur vereinzelt Spitzenpositionen im globalen Ranking.

Die unterschiedlichen Marktstrukturen spiegeln sich dabei auch in den Geschäftsmodellen wider. Während US-Anbieter insbesondere vom Wachstum passiver Strategien profitieren, verfügen viele europäische Asset Manager traditionell über eine starke Marktstellung im institutionellen Geschäft sowie bei aktiven und spezialisierten Anlagelösungen.

Abb. 2: Top 10 Asset Manager weltweit – AuM 2026, Veränderung zum Vorjahr

Europas Stärke liegt im institutionellen Geschäft

Trotz der Dominanz amerikanischer Anbieter behaupten sich europäische Asset Manager erfolgreich in einem besonders attraktiven Marktsegment. Wie bereits im ersten Teil der Serie gezeigt, wachsen die für europäische institutionelle Investoren verwalteten Vermögen schneller als die globalen AuM insgesamt.

Gerade Versicherungen, Pensionsfonds und Versorgungswerke setzen weiterhin auf langfristige Mandate und spezialisierte Strategien. Davon profitieren insbesondere europäische Anbieter mit ausgewiesener Expertise in den Bereichen Fixed Income, Multi Asset, Infrastruktur, Private Markets und nachhaltige Kapitalanlagen.

Diese Spezialisierung dürfte auch künftig ein entscheidender Wettbewerbsfaktor bleiben – insbesondere in einem Markt, in dem Größe zwar zunehmend über Investitionskraft entscheidet, institutionelle Anleger jedoch weiterhin maßgeschneiderte Lösungen nachfragen.

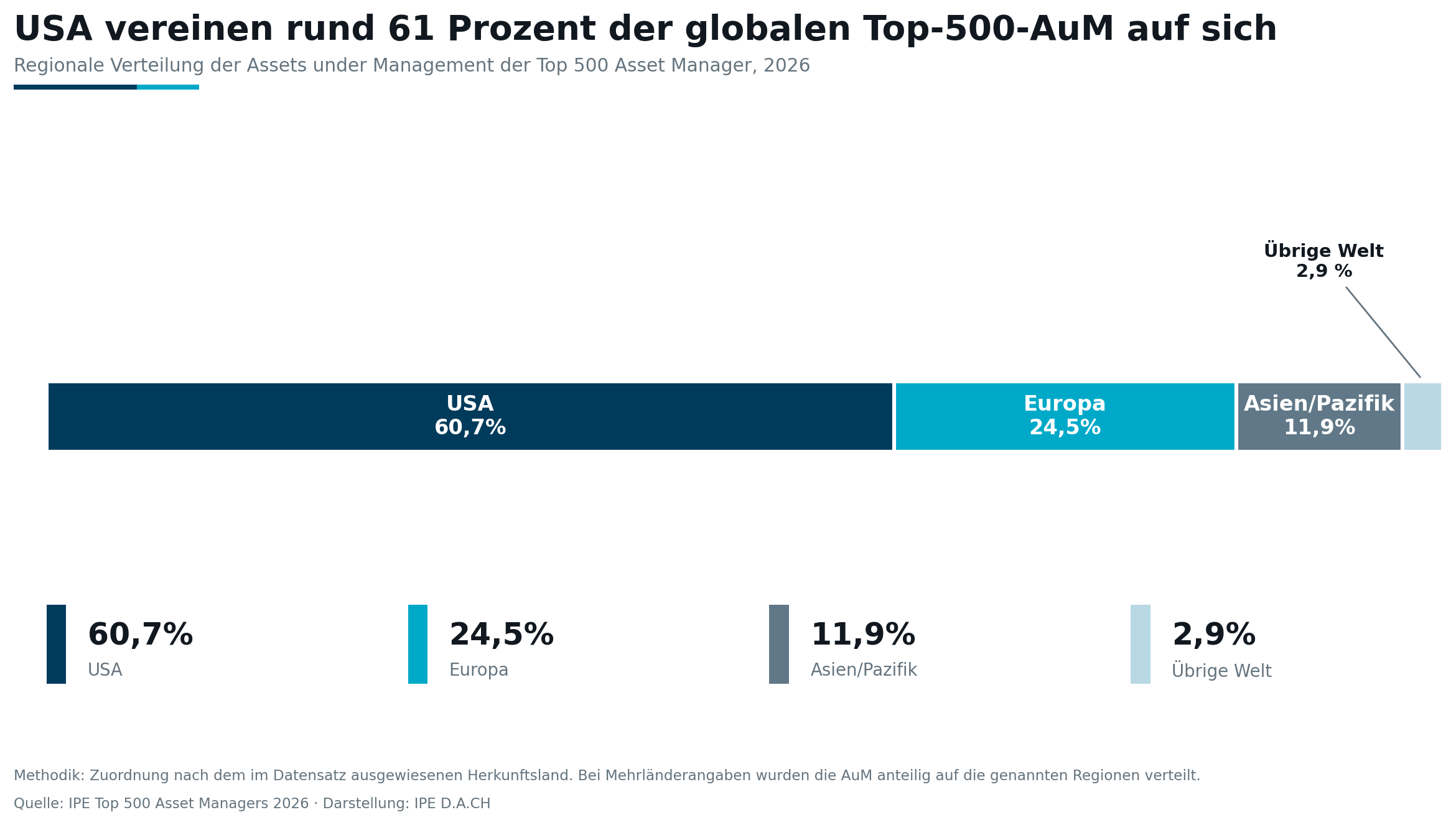

Abb. 3: Regionale Verteilung der Top-500-AuM (USA, Europa, Asien/Pazifik, übrige Welt)

Konsolidierung dürfte sich fortsetzen

Die Ergebnisse der Studie sprechen dafür, dass sich die Konsolidierung der Asset-Management-Branche weiter beschleunigen wird. Steigende regulatorische Anforderungen, hohe Investitionen in Technologie sowie der Ausbau privater Marktstrategien erhöhen den Druck insbesondere auf mittelgroße Anbieter.

Für institutionelle Investoren bedeutet dies einerseits Zugang zu immer leistungsfähigeren globalen Plattformen. Andererseits gewinnt die Frage an Bedeutung, welche Asset Manager neben ihrer Größe auch über die notwendige Spezialisierung und Investmentkompetenz verfügen, um langfristig Mehrwert zu schaffen.

IPE D.A.CH-Einordnung

Die Studie zeigt eindrucksvoll, dass Größe im Asset Management zunehmend zum Wettbewerbsvorteil wird. Für institutionelle Investoren bleibt jedoch entscheidend, ob ein Asset Manager die individuellen Anforderungen eines Mandats erfüllen kann. Gerade europäische Anbieter verfügen hier in vielen Spezialsegmenten weiterhin über eine starke Marktposition – auch wenn die globalen Rankings von US-Häusern dominiert werden.

Im dritten Teil unserer Serie

Vormerken: Erscheinungstermin Montag 20. Juli! Europas größte Asset Manager – wer führt das Ranking an und welche Häuser konnten 2025 besonders stark wachsen?

Serie (2): IPE Top 500 Asset Managers 2026