Es gibt verschiedene Indikatoren, die historisch gesehen auf eine Rezession in den USA hindeuten. Keiner dieser Indikatoren ist für sich alleine gesehen verlässlich, doch wenn sich eine Mehrheit dieser Indikatoren im roten Bereich befindet, sollte man aufpassen. Wir haben uns folgende Indikatoren angesehen, die in der Vergangenheit verwendet wurden, um Rezessionen in den USA „vorherzusagen“ und betrachten sie als Rezessionssignal, wenn:

*der Renditeabstand zwischen 10- und 2-jährigen Treasuries negativ ist;

*die Federal Reserve die Zinssätze senkt;

*der ISM Manufacturing Index unter 50 Punkte fällt;

*das BIP-Wachstum drei Monate in Folge negativ ist;

*die durchschnittliche Zahl der neuen Arbeitsplätze außerhalb der Landwirtschaft in den letzten drei Monaten unter dem Durchschnitt der letzten drei Monate liegt (die Dreimonatsdurchschnitte werden verwendet, um Ausreißer auszugleichen, die in einem bestimmten Monat auftreten können);

*der Dreimonatsdurchschnitt bei Verkäufen von Alt- und Neubauten unter dem Durchschnitt der letzten drei Monate liegt;

*die Rezessionswahrscheinlichkeit für die nächsten zwölf Monate, berechnet von der New York Fed und der Cleveland Fed, über 30% hinausgeht. Der Wert von 30% wird verwendet, da in der Vergangenheit fast immer, wenn diese Indikatoren über 30% stiegen, sie sich in Richtung 50% fortsetzten und eine Rezession folgte. In einigen Fällen (z.B. der Rezession von 2001) erreichten diese Indikatoren jedoch nie eine Wahrscheinlichkeit von 50%.

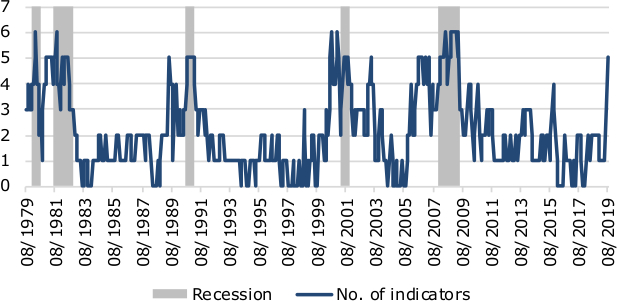

Die folgende Abbildung 1 zeigt, wie viele Indikatoren eine Rezession in den USA in den nächsten 12 Monaten signalisiert haben und wie oft tatsächlich eine US-Rezession eingetreten ist (graue Bereiche). Obwohl wir verschiedene Rezessionsindikatoren verwenden, wurden noch nie alle gleichzeitig ausgelöst. Rezessionen traten typischerweise auf, wenn mehr als die Hälfte dieser Indikatoren eine Rezession signalisierten. Selbst während der globalen Finanzkrise 2008, der größten Krise seit mehr als sieben Jahrzehnten, signalisierten nur zwei Drittel der Indikatoren eine Rezession.

Abbildung 1: Anzahl der Indikatoren für eine Rezession in den USA

Quelle: St. Louis Fed, Bloomberg, Whitehelm Capital. Stand: 15. August 2019

Da der Handelskrieg zu einem geringeren Wachstum in den USA sowie in China und Ländern, die von der chinesischen Nachfrage abhängig sind, wie Südkorea, Taiwan und Deutschland, führte, ist der Einbruch der globalen Nachfrage einer der Gründe für die derzeitige Verlangsamung der Weltwirtschaft. In den USA schwächelt zusätzlich der Immobilienmarkt, da die US-Notenbank die Zinsen in den letzten vier Jahren angehoben und damit die Hypotheken verteuert hat.

Angesichts der Verlangsamung der Weltwirtschaft besteht die Herausforderung für die politischen Entscheidungsträger darin, die richtigen Mittel zur Abwendung einer Rezession zu finden. Da die Zentralbanken der Industrieländer die geldpolitischen Zinsen gegen Null und in einigen Fällen sogar unter Null gesenkt haben, kann die konventionelle Geldpolitik diesmal nicht viel Unterstützung leisten.

Aus diesem Grund sprechen sich immer mehr Ökonomen und Politiker für fiskalische Impulse zur Abwendung einer möglichen Rezession aus. Dieser fiskalische Stimulus kann viele verschiedene Formen annehmen. Erhöhte Infrastrukturausgaben scheinen eines der wahrscheinlichsten Ergebnisse dieser Forderungen nach fiskalischen Impulsen zu sein. Die Gründe, warum in den kommenden Jahren mit einem Anstieg der Infrastrukturausgaben zu rechnen ist, sind vielfältig.

Erstens besteht aufgrund jahrelanger Sparmaßnahmen und Kostensenkungen bei Wartung sowie neuen Entwicklungen ein massiver Bedarf an Infrastrukturausgaben in den Industrieländern. McKinsey schätzt, dass sich der Bedarf an globalen Infrastruktur-investitionen bis 2030 auf 49,1 Billionen US-Dollar beläuft.

Zweitens sind die Infrastrukturausgaben politisch umsetzbar. Selbst in der heutigen Welt der extremen politischen Polarisierung und des wachsenden Populismus sind Infrastrukturausgaben etwas, was die meisten Politiker unterstützen können. Außerdem haben Ökonomen berechnet, dass Infrastrukturausgaben eines der effektivsten Mittel zur Stärkung der Wirtschaft sind. Der so genannte fiskalische Multiplikator der Infrastrukturausgaben liegt deutlich über eins, was bedeutet, dass jeder US-Dollar, der für öffentliche Infrastrukturprojekte ausgegeben wird, zu mehr als einem US-Dollar BIP-Wachstum führt. Infrastrukturausgaben scheinen gut angelegtes Geld zu sein, das sogar ein höheres Haushaltsdefizit rechtfertigen würde.

Schließlich bedeutet die Erkenntnis, dass die Volkswirtschaften ihre Abhängigkeit von fossilen Brennstoffen begrenzen müssen, um die schädlichen Auswirkungen des Klimawandels zu verringern, dass ein erheblicher Bedarf an Ausgaben für erneuerbare Energien und die zu ihrer Unterstützung erforderliche Infrastruktur (z. B. Batterien im Versorgungsbereich und intelligente Netze) besteht. Heute werden in den USA zumindest groß angelegte staatliche Ausgabenprojekte wie der Green New Deal diskutiert, während sich das Vereinigte Königreich und andere europäische Länder verpflichtet haben, bis 2050 mindestens 50% des Stroms aus erneuerbaren Quellen zu gewinnen. Selbst die bekanntlich sparsamen Deutschen debattieren darüber, von der „schwarzen Null“ abzuweichen, um eine drohende Rezession abzuwenden und ihre Infrastruktur zu modernisieren.

Branchenherausforderungen für Nicht-Kerninfrastrukturen

Nicht-Kerninfrastrukturunternehmen, dürften in den nächsten Jahren mit branchen-spezifischem Gegenwind konfrontiert sein. Während regulierte Infrastrukturunternehmen aufgrund ihrer Quasi-Monopole und ihrer langfristigen Verträge mit staatlichen Regulierungsbehörden auch in Zeiten einer Konjunkturabschwächung von stabilen Cashflows profitieren, haben Nicht-Kerninfrastrukturunternehmen keine solche langfristigen Verträge. Tatsächlich sind ihre operativen Gewinne oft mit einer Margenverringerung konfrontiert, da die Nachfrage nach ihren Produkten und Dienstleistungen in einer sich abschwächenden Wirtschaft nachlässt und diese Unternehmen daher gezwungen sind, mit niedrigeren Preisen zu konkurrieren.

Darüber hinaus ist es unwahrscheinlich, dass Nicht-Kerninfrastrukturunternehmen in hohem Maße von den öffentlichen Infrastrukturausgaben profitieren werden. Die staatlichen Infrastrukturausgaben beschränken sich in der Regel auf grundlegende Infrastrukturen wie Straßen, Stromnetze und dergleichen und erstrecken sich nicht auf die Regulierung der Preise für die Stromerzeugung oder den Stromhandel.

Fazit

Die Weltwirtschaft verlangsamt sich, was bedeutet, dass Unternehmen, die in unregulierten Märkten tätig sind, wie beispielsweise nicht zum Kerngeschäft gehörende Infrastrukturunternehmen, mit sinkenden Gewinnmargen und sinkenden Aktienkursen konfrontiert sein dürften. Im Gegensatz dazu sind regulierte Kerninfrastrukturinvestitionen von diesen Entwicklungen nicht betroffen und sollten sich in einer sich abschwächenden Wirtschaft deutlich besser behaupten. Darüber hinaus mehren sich die Forderungen, Infrastrukturausgaben in Zeiten einer Rezession zu erhöhen. Schließlich haben viele westliche Zentralbanken nicht die Mittel, eine Rezession durch Zinssenkungen zu bekämpfen. Deshalb müssen fiskalische Impulse von Politikern gesetzt werden. Dabei zählen Infrastrukturausgaben zu den Ausgaben, auf die sich Politiker aller Parteien einigen können.

---

*) Ursula Tonkin ist Portfoliomanagerin bei Whitehelm Capital.