Bevölkerung und Wohnraum

Die Bevölkerung der USA umfasst aktuell rund 340 Millionen Menschen und wächst kontinuierlich. Entsprechend steigt auch der Bedarf an dem elementar wichtigen Gut Wohnraum. Laut Prognosen des US Census Bureau wird sie bis 2050 auf etwa 375 Millionen anwachsen. Besonders starkes Wachstum verzeichnen die Sunbelt-Staaten wie Texas, Arizona, Georgia, Florida und die Carolinas. Diese Regionen stehen im Fokus, da hier die Nachfrage nach Wohnraum überproportional steigt.

Der Sunbelt ist aus mehreren Gründen ein bevorzugtes Ziel für Zuzug und Unternehmensansiedlungen:

• Geringere Steuern: Viele Sunbelt-Staaten wie Texas und Florida erheben keine Einkommensteuer. Dies macht die Region sowohl für Privatpersonen als auch für Unternehmen attraktiv.

• Niedrigere Lebenshaltungskosten: Im Vergleich zu den Küstenregionen sind Mieten, Immobilienpreise und allgemeine Lebenshaltungskosten deutlich geringer.

• Angenehmes Klima: Das milde Wetter und die hohe Lebensqualität ziehen sowohl junge Familien als auch Rentner an.

• Unternehmensansiedlungen strategisch nutzen: In den vergangenen Jahren haben zahlreiche Fortune-500-Unternehmen ihre Hauptsitze oder große Niederlassungen in den Sunbelt verlegt. Zu den bekanntesten Beispielen zählen Hewlett Packard Enterprise, Tesla, Charles Schwab, SpaceX, CBRE und Chevron, die ihren Hauptsitz nach Texas verlagert haben. Insbesondere Städte wie Austin und Dallas verzeichneten massive Unternehmensmigration. Gründe dafür sind günstige regulatorische Rahmenbedingungen, wirtschaftsfreundliche Politik und attraktive Steuermodelle.

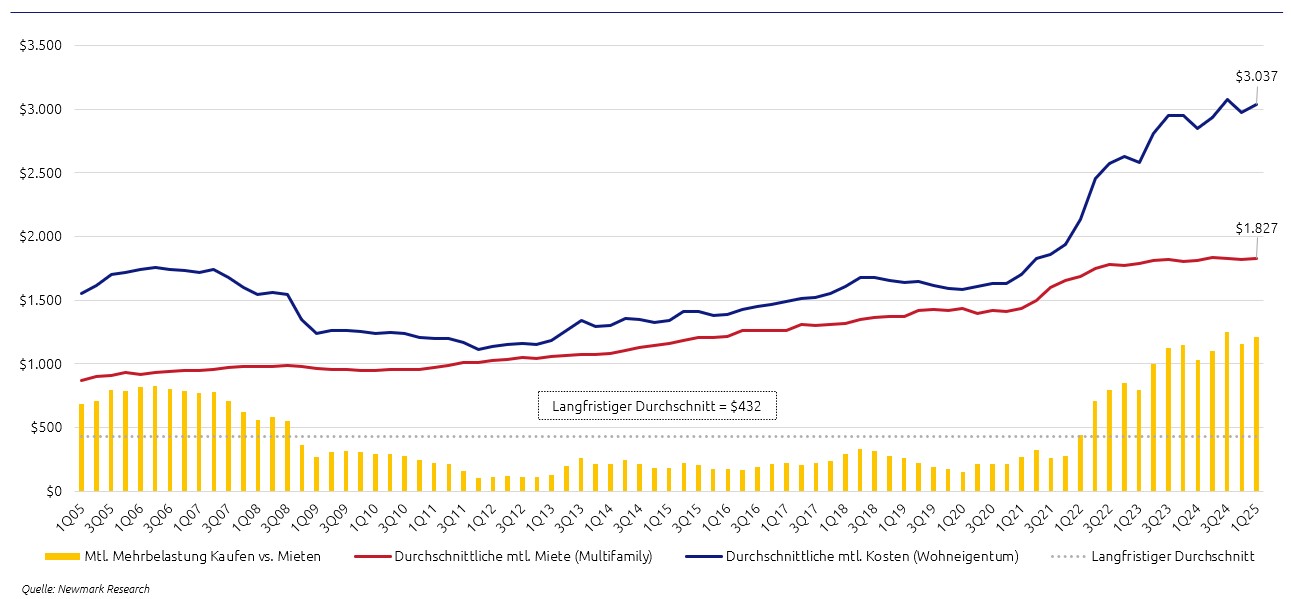

Die zuletzt stark gestiegenen Zinsen haben Wohneigentum für viele Haushalte unerschwinglich gemacht. Dies zeigt sich deutlich im Vergleich der monatlichen Kosten für Wohneigentum und Miete, wie die folgende Grafik darstellt:

Grafik 1: Cost of Homeownership vs. Renting (Newmark Research)

Die monatliche Belastung eines Immobilienkaufs liegt im Schnitt 40% über der Miete einer vergleichbaren Wohnung. Laut Zahlen der Federal Reserve betragen die monatlichen Kosten für Wohneigentum im Schnitt 3.037 US-Dollar, während die durchschnittliche Miete nur bei 1.827 US-Dollar liegt. Dieser Unterschied von über 40% führt dazu, dass viele Haushalte auf den Mietmarkt ausweichen müssen, was die Nachfrage weiter antreibt.

Auch das Durchschnittsalter der „First-Time Home Buyers“ ist in den letzten Jahren deutlich angestiegen – von 35 auf 38 Jahre zwischen 2023 und 2024. Diese Entwicklung zeigt, dass der Einstieg in den Wohneigentumsmarkt zunehmend schwieriger wird und der Mietwohnungsmarkt weiter profitiert.

Marktanalyse: Nachfrage, Preise und Transparenz

Die durchschnittliche Auslastung von Mietwohnungen in den USA lag in den letzten zehn Jahren bei durchschnittlich 95,4% und damit auf einem konstant hohen Niveau. Selbst in Phasen wirtschaftlicher Unsicherheit blieb die Belegungsquote relativ stabil, was die robuste Nachfrage nach Mietwohnungen in den USA deutlich unterstreicht. Kurzfristige Mietverträge ermöglichen es zudem, Mieten flexibel an Marktveränderungen anzupassen – ein Vorteil gegenüber regulierten Märkten wie Deutschland. Diese Anpassungsfähigkeit schützt Investoren vor Inflation und ermöglicht dynamische Mietentwicklungen.

Ein wesentlicher Vorteil des US-Multifamily-Marktes ist seine hohe Transparenz und Datenverfügbarkeit. Im Vergleich zu Deutschland ist der Markt deutlich stärker institutionalisiert und datengetrieben. Anbieter wie CoStar oder GreenStreet ermöglichen Investoren den vollständigen Einblick in Kaufpreise, Mieten, Auslastungen und historische Entwicklungen einzelner Objekte. Dies schafft nicht nur Visibilität, sondern auch eine hohe Markttransparenz, die Investoren fundierte Entscheidungen ermöglicht. Gerade für institutionelle Anleger bietet der US-Markt daher ein Maß an Datenverfügbarkeit, das in Europa kaum erreicht wird. Zudem haben große institutionelle Investoren wie Blackstone oder Starwood Capital ihre Allokation in den US-Multifamily-Sektor über das letzte Jahrzehnt signifikant ausgebaut. Diese Investoren setzen auf die Transparenz, die robuste Nachfrage sowie vorteilhafte Fundamentaldaten im Mietwohnungsmarkt.

Ein zentraler Indikator für die Attraktivität von Immobilien-Investments ist die sogenannte Anfangsrendite bzw. Cap Rate2. Diese ergibt sich aus dem Verhältnis von Net Operating Income (NOI) zum Kaufpreis. Im ersten Quartal 2022 erreichten durchschnittliche Cap Rates im gesamten US-Multifamily-Markt mit 4,7% ein historisches Tief. Der Zinsanstieg führte seitdem zu einer Erhöhung der Anfangsrenditen, wodurch sich attraktive Einstiegsmöglichkeiten eröffneten. Im ersten Quartal 2025 lag die durchschnittliche Cap Rate bei 5,6% und der Durchschnittspreis pro Wohneinheit betrug 232.000 US-Dollar. Zum Vergleich: Im vierten Quartal 2021 wurden Höchststände von 262.000 US-Dollar pro Einheit erreicht.

Neubau und Marktzyklus

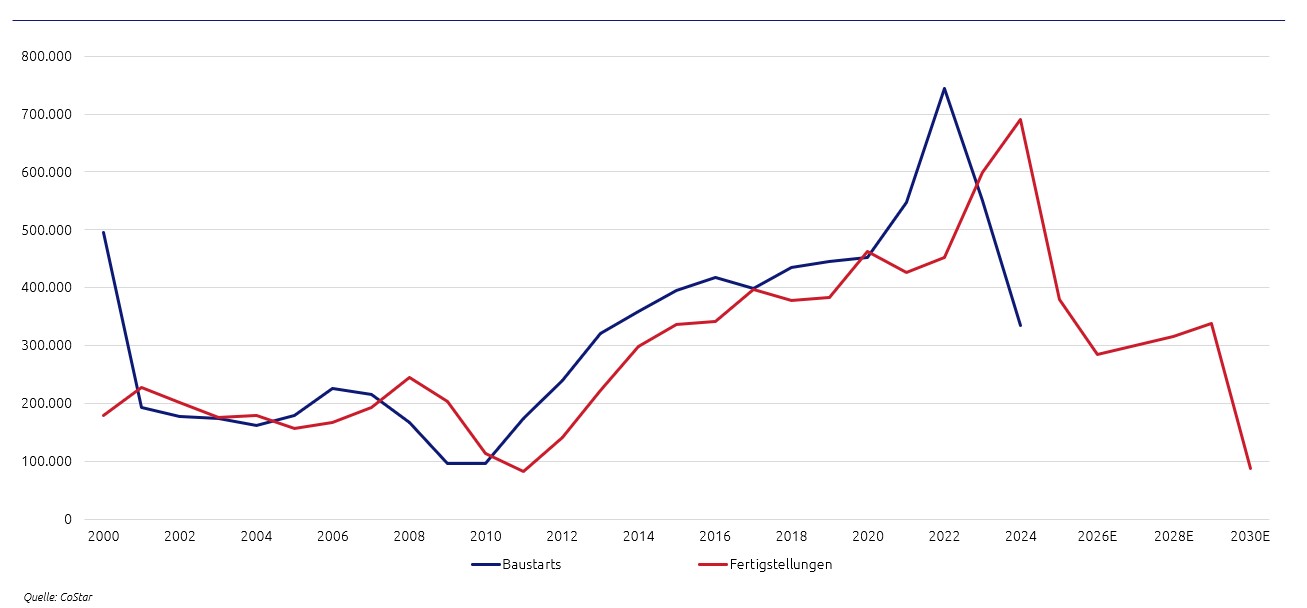

Die bis 2022 andauernde Niedrigzinsphase, gepaart mit einem starken Zuzug in den Sunbelt, führte zu einem erheblichen Anstieg des Neubauvolumens von Mietwohnungen. Vor allem Nachholeffekte aus der Corona-Pandemie sorgten dafür, dass viele Bauprojekte zunächst nicht begonnen werden konnten oder sich verzögerten. Dieses aufgestaute Neubauvolumen erreichte im Jahr 2024 den Markt mit rund 671.000 fertiggestellten Einheiten – ein historischer Höchststand. In den meisten Märkten markierte 2024 somit den Höhepunkt der Fertigstellungen.

Seit dem Zinsanstieg sind die Neubaustarts signifikant zurückgegangen. Diese Entwicklung führt aktuell zu einer sogenannten „Angebotsklippe“ – bereits begonnene Projekte werden noch fertiggestellt, die Finanzierung neuer Projekte ist aber ungleich schwieriger: die Baustarts ab 2024/2025 fallen im Vergleich zur Dekade davor wie von einer Klippe herunter. Das Angebot an neuen Wohnungen geht somit kurz- und mittelfristig deutlich zurück, während der Zuzug in wachstumsstarken Regionen – vor allem im Sunbelt – unvermindert anhält. Obwohl 2024 der Höhepunkt der Fertigstellungen erreicht wurde und noch einige Projekte im Jahr 2025 und teilweise 2026 abgeschlossen werden, wird mittelfristig ein stark rückläufiges Angebot erwartet. Die vorhandenen Neubauten werden zunehmend vom Markt aufgenommen („absorbiert“), wodurch eine normalisierte Auslastung und mittelfristig überproportionales Mietwachstum erwartet wird.

Grafik 2: Fertiggestelle Multifamily Einheiten und Neubaustarts (Quelle: CoStar)

Investmentchancen im aktuellen Marktzyklus

Der amerikanische Wohnungsmarkt befindet sich nach 36 Monaten Abschwung an einem zyklischen Tiefpunkt. Für institutionelle Investoren ergeben sich dadurch folgende Chancen:

• Attraktive Einstiegspreise nutzen: Seit 2022 ist das Transaktionsvolumen im US-Multifamily-Sektor deutlich gesunken – von 752 Mrd. US-Dollar im Jahr 2022 auf 413 Mrd. US-Dollar im Jahr 2024. Dieses reduzierte Volumen hat Kaufpreise nach unten korrigiert und eröffnet Investoren attraktive Einstiegsmöglichkeiten. Hinzu kommt, dass Bestandsimmobilien teilweise deutlich unter den Wiederherstellungskosten erworben werden können. Dies sorgt zusätzlich dafür, dass sehr wenige neue Projektentwicklungen gestartet werden.

• Verknappung durch Neubaustopp ausnutzen: Der Zinsanstieg ab 2022 führte zu einem drastischen Rückgang der Neubaustarts – im Vergleich zum Höchststand in Q1 2022 mit 211.000 Einheiten fiel die Zahl der Bauprojekte auf nur noch 58.000 Einheiten im vierten Quartal 2024. Dieser Rückgang mündet in eine Angebotsklippe, wodurch das verfügbare Mietangebot mittelfristig voraussichtlich knapper wird.

• Wachsender Mietmarkt durch hohe Finanzierungskosten: Die Zinsanstiege der letzten Jahre haben den Zugang zu Wohneigentum massiv erschwert. Die monatlichen Kosten für eine durchschnittliche Immobilie liegen 40% über den Kosten einer vergleichbaren Mietwohnung. Diese Differenz treibt mehr Haushalte in den Mietmarkt und erhöht die Nachfrage konstant.

• Demografischer Rückenwind in Wachstumsregionen: Die US-Bevölkerung wächst derzeit um rund 145.000 Menschen pro Monat. Besonders stark profitieren die Sunbelt-Staaten Texas, Florida und Arizona, die seit Jahren überdurchschnittliche Zuwachsraten verzeichnen. Insgesamt sorgt die Bevölkerungsdynamik im Sunbelt für eine konstante Nachfrage nach Wohnraum.

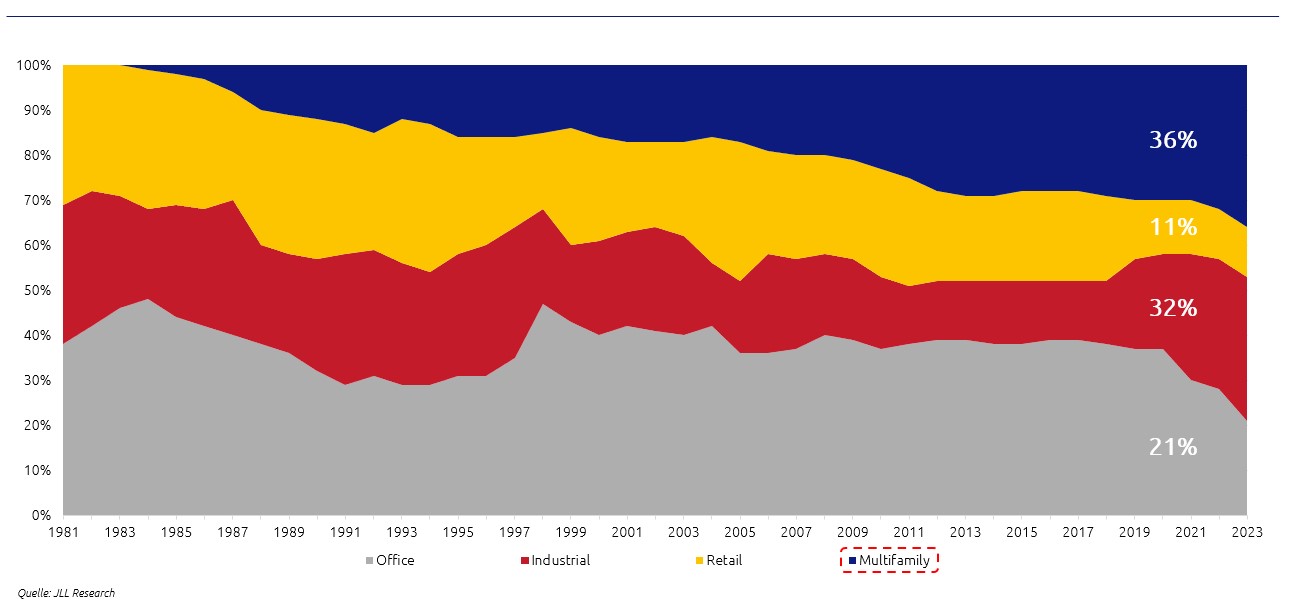

• Steigende Allokation institutionellen Kapitals: Die relative Stabilität des US-Wohnungsmarktes im Vergleich zu bspw. Büroimmobilien weckt zunehmend das Interesse institutioneller Investoren. Schon heute entfallen rund 36% des gesamten US-Immobilientransaktionsvolumens auf den Wohnungssektor – Tendenz steigend.

Grafik 3: Steigende Allokation institutioneller Investoren (NCREIF: JLL-Research)

Fazit

Der US-Multifamily-Markt bietet attraktive Chancen für Investoren. Die starke Bevölkerungsentwicklung, wachsende Haushaltszahlen und stabile Mietnachfrage bilden ein solides Fundament für nachhaltige Renditen. Vor dem Hintergrund der aktuell erreichten Talsohle eröffnen sich nun interessante Einstiegsmöglichkeiten – getreu dem Motto von Warren Buffet: „Be greedy when others are fearful.“

Zukünftig wird erwartet, dass der Wohnungsneubau weiter zurückgeht, während die Nachfrage insbesondere im Sunbelt konstant stark bleibt. Dies schafft ein optimales Umfeld für Investoren, die frühzeitig auf den anziehenden Mietmarkt setzen wollen.

¹ Informationen zum US-Wohnungsmarkt werden von dem Research- und Analysehaus bulwiengesa im Marktbericht US Multifamily Monitor bereitgestellt. Dieser deutschsprachige Marktbericht erscheint halbjährlich und ist hier abrufbar: https://bulwiengesa.de/de/publikationen/us-multifamily-monitor-1-halbjahr-2025

² Apartmentanlagen verfügen in den USA meistens über ausgeprägte Ausstattungsmerkmale. Neben Küchen und Klimaanlagen, bieten sie häufig zusätzliche Gemeinschaftsanlagen wie Swimmingpools, Grill-Plätze, Dog Parks, Business Center sowie Fitness Räume. Diese werden auch als „Amenities“ bzw. als Annehmlichkeiten bezeichnet, die den Mietern bereitgestellt werden. Für die Mieter ist die Nutzung dieser Amenities in der Zahlung der Bruttomiete inbegriffen. Die Eigentümer erhalten diese Bruttomiete (Gross Rental Income) und tragen alle anfallenden Anschaffungs- und Betriebskosten (operating expenses). Diese Kosten umfassen auch die Grundsteuer und Versicherungskosten, die vom Eigentümer getragen werden. In der Regel werden nur die verbrauchsabhängigen Betriebskosten direkt mit dem Mieter abgerechnet. Die für den Eigentümer maßgebliche Kennzahl ist daher das Nettoergebnis nach allen Bewirtschaftungskosten, das so genannte Net Operating Income. Investoren setzen dieses zur Ermittlung der so genannten Cap Rate in das Verhältnis zum Kaufpreis.

---

*) Dr. Christoph Pitschke, Nikolaus Adenauer und Jens Thiemann, alle Geschäftsführer der GAR German American Realty Gruppe

Gastbeitrag: US Multifamily – Time to Buy

Dr. Christoph Pitschke

Nikolaus Adenauer

Jens Thiemann