Aktuell können attraktive Bestände erworben werden, die mit laufenden Erträgen und ohne Entwicklerrisiko unter den Wiederherstellungskosten liegen.

Gleichzeitig zwingt der Strukturwandel im Bürosegment zur Reallokation: Kritische Bürobestände sollen abgebaut und durch alternative Investments ersetzt werden. Es braucht keinen Propheten, um absehen zu können, dass lebensmittelgeankerte Immobilien schon bald wieder im Zentrum langfristiger Allokationsentscheidungen stehen.

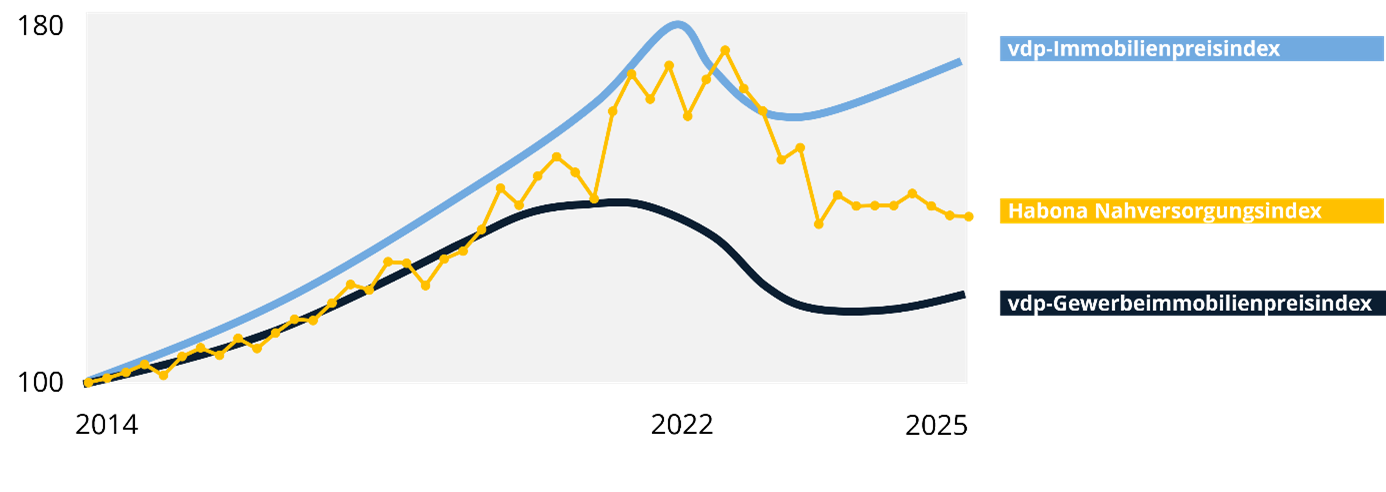

Während die Kaufpreisdaten des vdp darauf hinweisen, dass die Bodenbildung in den Immobilienmärkten insgesamt bereits abgeschlossen ist, laufen die Nahversorgungspreise gemäß Angebotsdatenbank der Habona Invest wie gewohnt leicht nach.

Quelle: Habona Invest Consulting GmbH

Das Markteinstiegspotenzial für Nahversorgungsimmobilien erhöht sich noch durch den tiefgreifendsten Strukturwandel seit Jahrzehnten, den der deutsche Einzelhandel derzeit erlebt. Während der stationäre Nonfood-Einzelhandel unter Online- und Preisdruck leidet und reale Umsatzrückgänge hinnehmen muss, trägt der stationäre Lebensmitteleinzelhandel nahezu allein das Wachstum des gesamten Marktes: Seit 2000 sind dem Lebensmitteleinzelhandel (LEH) rund 120 Mrd. Euro zusätzliche Umsätze zugeflossen, während der Nonfood-Handel über 40 Mrd. Euro verlor.

Für Investoren bedeutet das: 2026 wird zum Jahr des selektiven Markteinstiegs. Geschickt agierende Investoren nutzen die Preisvorteile in der aktuellen Marktphase aus, berücksichtigen dabei aber immer die konkrete Nutzung am konkreten Ort – mit klarem Risiko-Rendite-Profil. Mit der richtigen Positionierung in resilienten Segmenten werden dann gezielt die Lücken gefüllt, die Büro, Hotel oder Shoppingcenter hinterlassen.

Wohnortnahe Lebensmittelmärkte, moderne Nahversorgungszentren und lebensmittelgeankerte Fachmarktzentren stehen dabei vorne. Sie profitieren von hoher Marktkonzentration, starker Bonität und einem Geschäftsmodell, das auf dauerhaften Grundbedarf ausgerichtet ist. Die vier großen Handelsgruppen Aldi, Schwarz, Rewe und Edeka vereinen rund 85% der deutschen Lebensmittelnachfrage auf sich und schließen langfristige Mietverträge an etablierten Standorten.

Steigende Ertragskraft dank steigender Flächenproduktivität

Parallel steigt die Ertragskraft dieser Flächen. Qualität, Frische, Bio und Convenience gewinnen seit Jahren an Bedeutung; Konsumenten akzeptieren höhere Preise für hochwertige Produkte. Zwischen 2010 und 2024 ist die Flächenproduktivität im Lebensmitteleinzelhandel um über 80% gewachsen – deutlich stärker als der Umsatz. Nahversorgungsimmobilien partizipieren damit unmittelbar am Margen- und Produktivitätszuwachs ihrer Mieter.

Hinzu kommt ein struktureller Vorteil, den derzeit kein anderes Segment bietet: Lebensmittel werden nahezu vollständig stationär verkauft. Der Onlineanteil liegt bei rund 2%, reine Online-Supermärkte kommen nur auf 0,2% Marktanteil. Der Lebensmittelkauf bleibt damit klar vom stationären Handel dominiert. Zahlreiche Quick-Commerce-Konzepte sind bereits wieder vom Markt verschwunden. Selbst bekannte Anbieter wie Amazon fresh, Getir oder Gorillas konnten sich nicht dauerhaft in Deutschland etablieren. Für Eigentümer bedeutet das: LEH-Flächen sind das am wenigsten online-substituierbare Segment im Handel.

Die Suburbanisierung lebt

Auch die Raumseite spielt den Nahversorgern in die Karten. Seit 2008 haben die sieben größten Städte Deutschlands etwa 650.000 Einwohner an ihr Umland verloren. Die Lebensmittelkaufkraft ist zwischen 2019 und 2024 in ländlichen Räumen um 27% und in städtischen Räumen um 20% gestiegen. Besonders profitieren Mittelstädte, Kleinstädte und Umlandgemeinden mit neuen Wohnquartieren der Mittelschicht. Hier wird Nahversorgung zur zentralen Infrastrukturkategorie des täglichen Lebens – und Nahversorgungsimmobilien werden faktisch zu Infrastrukturinvestments.

Gleichzeitig bleibt das Angebot knapp. Baukosten verharren auf hohem Niveau, bei gleichzeitig korrespondierenden Renditeerwartungen der Investoren. Neubau von Handelsflächen ist damit in vielen Lagen wirtschaftlich kaum darstellbar. Bestandsobjekte mit starken Mietern und belastbaren Cashflows gewinnen zusätzlich an Attraktivität – insbesondere im Nahversorgungsbereich.

Dagegen nimmt das Risiko in großvolumigen, nonfood-dominierten Formaten zu. Fachmarktzentren und Shoppingcenter ohne klaren Lebensmittelanker kämpfen mit rückläufiger Raumleistung, sinkenden Mieten und hohen Revitalisierungskosten. Während A-Center mit starker Marktstellung teilweise wieder Renditekompression zeigen, verlangen Investoren für B-Center Risikoaufschläge von 7,5% und mehr. Viele dieser Objekte sind nur noch mit erheblichen Capex- und Managementaufwänden stabil zu halten.

Wohnortnahe Infrastrukturinvestments sind im Kommen

Für institutionelle Anleger ergibt sich daraus eine klare Konsequenz: weg von Volumenwetten auf komplexe Multi-Tenant-Strukturen mit hohem Nonfood-Anteil, hin zu wohnortnahen Versorgungslagen mit lebensmittelgeankertem Cashflow. Nahversorgungs-immobilien werden zunehmend als Teil der wohnortnahen Infrastruktur verstanden – mit indexierten Mieten, langfristigen Verträgen und geringer zyklischer Abhängigkeit. Sie sind prädestiniert, den notwendigen Reallokationsschritt im Portfolio zu tragen.

Fazit: Fenster für den selektiven Wiedereinstieg

2026 markiert keinen „Comeback-Zyklus“ für Handelsimmobilien im alten Sinne, sondern den Durchbruch ausgewählter Teilsegmente. Wer die Lücke schließen will, die Büro und klassische Shoppingcenter hinterlassen, kommt an wohnortnahen Lebensmittelmärkten, modernen Nahversorgungszentren und lebensmittelgeankerten Fachmarktzentren nicht vorbei. Mit Stabilität, Inflationsschutz und infrastruktureller Relevanz erfüllt die Nahversorgungsimmobilie wichtige Sicherheitsbedürfnisse der Anleger, die in der aktuellen Marktphase günstig wie lange nicht mehr eingekauft werden können.

---

*) Manuel Jahn und Johannes Palla, Geschäftsführer, Habona Invest Group

Gastbeitrag: Nahversorgerimmobilien – die richtige Positionierung entscheidet über den Erfolg

Manuel Jahn (Bildrechte: Habona Invest)

Johannes Palla (Bildrechte: Habona Invest)