Als einer von sieben deutschen Top-Standorten zählt Hamburg seit jeher zu den Lieblingslagen nationaler und internationaler Immobilieninvestoren. Seit geraumer Zeit rangiert die Hansestadt allerdings nicht nur als Investmentdestination weit vorn; sie hat sich zudem zu einem der bedeutendsten Standorte der Immobilienfondsbranche entwickelt. So ist Hamburg nach Frankfurt am Main mit großem Abstand wichtigste Heimat offener Immobilien-Publikums- und Spezialfonds und rückt zunehmend an die Main-Metropole heran. Im Spezialfonds-Segment haben Hamburger Kapitalverwaltungsgesellschaften (KVGs) den Frankfurter Wettbewerbern den Spitzenplatz bereits abgenommen.

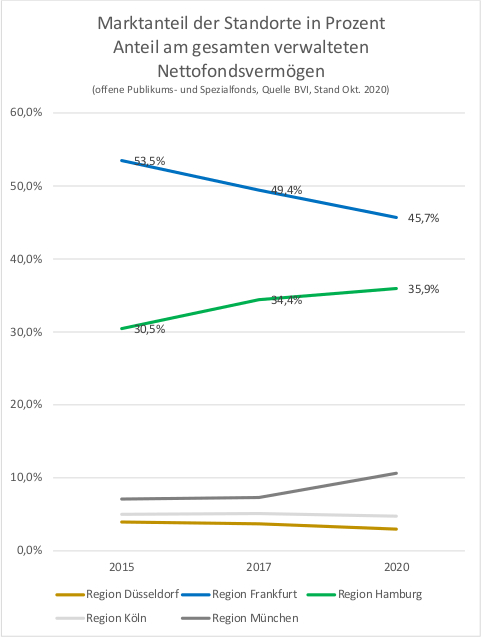

Auf Basis der vom deutschen Fondsverband BVI aggregierten Zahlen zum Nettofondsvermögen haben offene Immobilienfonds Hamburger Provenienz mit rund 84 Mrd. Euro aktuell einen Anteil von 36% am Gesamtmarkt und liegen nur noch knapp zehn Prozentpunkte hinter den in Frankfurt administrierten Fonds (106 Mrd. Euro, 45%). Insgesamt dominieren die beiden Standorte den Markt damit klar.

Spitzenreiter im Spezialfonds-Segment

Etwas differenzierter fällt das Bild im Segment der offenen Immobilien-Spezialfonds aus: Während Hamburg mit einem Marktanteil von 37% zum wichtigsten Standort Deutschlands avanciert ist, spielt neben Frankfurt mit 30% auch die Region München mit gut 17% noch eine nennenswerte Rolle.

Bemerkenswert ist neben dem Spitzenplatz der Hansestädter im Spezialfonds-Segment vor allem die hohe Wachstumsdynamik der in Hamburg verwalteten Volumina in den vergangenen fünf Jahren. Zwar sind alle Fondsstandorte – neben Hamburg, Frankfurt am Main und München auch Köln und Düsseldorf – gemessen an den Nettofondsvermögen gewachsen. Hintergrund ist die anhaltend hohe Nachfrage nach Immobilieninvestments und insbesondere -fonds, die im Wesentlichen auf die langjährige Zinsflaute, aber auch auf die Neuregulierung offener Immobilienfonds durch das Kapitalanlagegesetzbuch (KAGB) zurückzuführen ist.

Doch im direkten Vergleich ist Hamburg besonders schnell gewachsen: Im Zuge des Nachfragebooms hat sich das Nettofondsvermögen in Hamburg ansässiger offener Publikums- und Spezialfonds zwischen 2015 und 2020 von gut 43 Mrd. Euro auf rund 84 Mrd. Euro verdoppelt. Den in absoluten Zahlen zweithöchsten Zuwachs verzeichnete Frankfurt mit 36 Mrd. Euro, gefolgt von München mit 15 Mrd. Euro. Das entspricht einem Plus von 35% respektive 62%.

Traditionell wichtiger Sachwerte-Standort

Wesentlicher Treiber für den Volumenzuwachs war dabei das Spezialfonds-Segment, auf das mittlerweile mehr als die Hälfte des in Hamburg verwalteten Nettofondsvermögens entfällt. Für den Erfolg Hamburger KVGs in diesem Segment gibt es mehrere Gründe. So war die Hansestadt immer schon ein wichtiger Immobilien- und Sachwertefonds-Standort. Insbesondere spielten Schiffsfonds und der gesamte Bereich geschlossener Beteiligungen jahrzehntelang eine wichtige Rolle in der Hansestadt. Bei den Schiffsbeteiligungen war sie allein schon wegen des Hafens und der ansässigen Reeder der bundesweit wichtigste Standort. Entsprechend hat sich bereits sehr früh ein Branchencluster entwickelt und damit auch qualifiziertes Personal in Hamburg. Nach schwierigen Zeiten hat sich das Geschäft in der vergangenen Dekade dann zunehmend in den Immobilienbereich und hier in den durch das KAGB neu definierten regulierten Investmentfondsbereich verlagert. Diese Entwicklung haben neben etablierten Häusern auch neue Marktteilnehmer zu nutzen gewusst und entscheidend zur Marktdynamik beigetragen.

Service-KVGs sorgen für starken Schub

Parallel zum Wachstum der Nettofondsvermögen hat sich im Segment ein weiterer Trend etabliert, der Hamburg stark zugutekommt: Immer häufiger werden die Fonds von Service-KVGs verwaltet. Ihr Marktanteil wächst bei offenen Immobilien-Spezialfonds seit Jahren dynamisch. Denn immer mehr Investoren präferieren eine Trennung von Immobilienmanagement und Fondsverwaltung.

Dabei ist die effiziente Arbeitsteilung ein Kernargument für eine externe Service-KVG. Im Wertpapierbereich schon lange stark verbreitet, hat sich die Konzentration auf die jeweiligen Kernkompetenzen mittlerweile auch bei Immobilien und anderen Sachwerten etabliert. Anders als im Publikumsfondsgeschäft, in dem die externe KVG weiterhin eher die Ausnahme darstellt, gilt diese Aufgabenteilung im institutionellen Bereich vielfach als selbstverständlich. Der Asset Manager konzentriert sich auf das Immobilienmanagement beziehungsweise die Projektentwicklung und tritt nicht gleichzeitig als Initiator oder Fondsverwalter auf. Diese Leistungen werden bei externen Fachleuten eingekauft.

Kurze Wege zu wichtigen Akteuren

Mit Hansainvest und Intreal (alphabetische Reihenfolge!) haben gleich zwei große Anbieter derartiger KVG-Dienstleistungen ihren Sitz in Hamburg. Zusammen erreichen die beiden Unternehmen einen Marktanteil von 56%. Hinzu kommt Union Investment Real Estate als bedeutender Marktteilnehmer. Gerade in den Anfangsjahren der externen Service-KVG im Immobilienfondsbereich erwies sich ein belastbares Netzwerk wichtiger Partner in der Hansestadt als förderlich. Dazu gehören Finanzierer, Projektentwickler und Asset Manager ebenso wie klassische institutionelle Immobilieninvestoren. Kurze Wege und persönliche Bekanntschaft zu den wichtigen Akteuren waren gerade beim Aufbau des Geschäftsfelds hilfreich.

Heute profitieren die Gesellschaften und ihre Kunden gleichermaßen von der frühzeitigen Ausrichtung der Hanseaten auf die Bereitstellung von KVG-Dienstleistungen: Gerade kleineren spezialisierten Managern und Entwicklern fehlt es vielfach an den regulatorischen Voraussetzungen, um Fonds anbieten zu können. Da für die Auflage eines Spezialfonds eine Lizenz als KVG erforderlich ist, müssten sie vor dem Start eine KVG gründen und bei der Bundesanstalt für Finanzdienstleistungsaufsicht zulassen.

Konsequent aufs Kerngeschäft konzentriert

Eine professionell aufgestellte Service-KVG bietet nicht nur die nötige Lizenz für die Fondsauflage und -verwaltung; sie verfügt auch über das nötige Know-how in sämtlichen aufsichtsrechtlichen Fragen. Dieses zu erwerben ist gerade kleineren Asset Managern angesichts zunehmend komplexer Regelungen von Fonds, KVGs und Investoren teilweise unmöglich, weil neben finanziellen auch die personellen Ressourcen fehlen. In jedem Fall ist es für Asset Manager aufwändig und kostenintensiv, die Anforderungen an die Administration zu erfüllen. Das bindet Ressourcen, die sonst für das Asset Management zur Verfügung stünden.

Die Zusammenarbeit von Asset Manager und Service-KVG erweist sich somit auch für die Investoren als vorteilhaft. Das gilt insbesondere mit Blick auf die Notwendigkeit, das Immobilienportfolio stärker zu diversifizieren. So treten angesichts der insgesamt eher angespannten Marktlage vermehrt spezialisierte Fondsanbieter an. Diese beschränken ihre Investments auf eine bestimmte Nutzungsart wie Nahversorgung oder Wohnen, beziehungsweise investieren ausschließlich in Nischenbereiche wie Hotels, Parkhäuser, Logistikimmobilien oder die genannten Projektentwicklungen.

Solche Anbieter haben ihren Ursprung vielfach im Immobilienmanagement oder der Projektentwicklung und sind daher auf die Zusammenarbeit mit einer Service-KVG angewiesen, wenn sie sich konsequent auf ihr Kerngeschäft konzentrieren möchten. In Hamburg sind sie dabei in guten Händen, wie die genannten Zahlen belegen.

---

*) Ludger Wibbeke, Geschäftsführer für das Real-Assets-Geschäft der HANSAINVEST

Hanseatische Investment-GmbH, und Michael Schneider, Geschäftsführer der Service-KVG INTREAL International Real Estate Kapitalverwaltungsgesellschaft mbH

Gastbeitrag: Fondsstandort Hamburg

Ludger Wibbeke

Michael Schneider