Raymond Jacobs, Managing Director Franklin Real Assets Advisors, sagt dazu: „Während viele Immobilieninvestitionen auf die Schaffung von Nachfrage spekulieren, die möglicherweise existiert oder nicht existiert, wie zum Beispiel bei Hotels oder hochwertigen Eigentumswohnungen, zielen soziale Infrastrukturinvestitionen unter anderem auf ungedeckten Bedarf an Schulen, bezahlbarem Wohnraum und Krankenhäuser. Die Nachfrage nach diesen Einrichtungen und den von ihnen erbrachten Leistungen wächst dramatisch, und Covid-19 hat hier für einen erheblichen Rückenwind gesorgt. Wir glauben zum Beispiel, dass es Investitionsmöglichkeiten in Ländern wie Italien gibt, um den Expansionsbedarf von Krankenhäusern bei der Bewältigung des Bettenmangels auf den Intensivstationen während des Höhepunkts der Pandemiewelle im Frühjahr2020 zu decken.“

Doch wie hoch ist die Performance bei Impact Investing in Immobilien im Schnitt? Während öffentlich verfügbare Zahlen über Renditen aus Impact Investing in Immobilien derzeit schwer zu finden sind, gibt es einige Anhaltspunkte: Die jüngste jährliche Umfrage des GIIN unter Impact-Investoren berichtet die durchschnittliche interne Bruttorendite für realisierten Impact-Investitionen in Real Assets (nicht nur Immobilien) bei 13% in entwickelten Märkten und 8% in Schwellenländern Märkten für Investoren, die sich am Marktzins orientieren.

Dieselbe Umfrage zeigt einen wachsenden Trend bei der Vermögensallokation in Sachwerte durch die Befragten, die zwischen 2015 und 2019 um 21% angewachsen sind. Obwohl es keinen umfassenden Bericht gibt, der die Widerstandsfähigkeit von sozialen Infrastrukturanlagen im Vergleich zu gewerblichen Anlagen innerhalb des Immobiliensektors veranschaulicht, gebe es Daten, die diese Schlussfolgerung zulassen, so Jacobs.

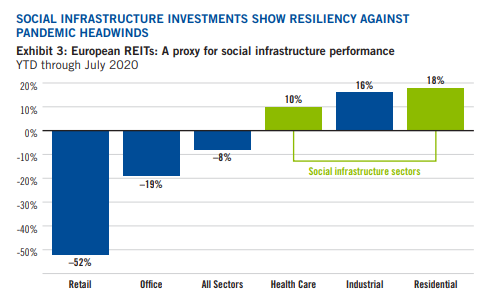

„Wenn wir uns wieder auf Europa konzentrieren und die Aktienkurse von Real Estate Investment Trusts (REITs) als Proxy betrachten, können wir deutlich die Sektoren sehen, die unter das Dach der sozialen Infrastruktur fallen und die ihre Preise gehalten oder erhöht haben, wie z. B. Gesundheitsversorgung und Wohnen. Soziale Infrastruktursektoren haben sich demnach am besten entwickelt, mit einem Kursanstieg von bis zu 18%, während die kommerziellen Sektoren einen Kursrückgang um bis zu 50% verzeichneten", so Gaston Brandes, Director, Franklin Real Assets Advisors.

„Wenn wir uns zum Beispiel auf die Bewegung der Immobilienbewertungen konzentrieren, setzten Gutachter unmittelbar nach Beginn der Covid-19-Pandemie eine Unsicherheitsklausel auf alle Bewertungen. Dieser wurde zunächst für Immobiliensektoren mit weiterhin stetigen Einnahmen aufgehoben, wie z.B. soziale Infrastruktur, während in anderen, traditionelleren kommerziellen Sektoren dieser Vorbehalt aufgrund eines höheren Maß an Unsicherheit weiter vorherrschte.“

Das Fazit bei Franklin Real Assets Advisors lautet daher: Regierungen können nicht alleine wirksam auf die Krise im Namen der gefährdeten Gemeinschaften reagieren; öffentliche Investitionen sind nicht ausreichend um die Investitionslücke in der sozialen Infrastruktur zu schließen. Die Unterstützung des privaten Sektors sei jetzt wichtiger denn je. Während die Pandemie einen Großteil der Welt buchstäblich eingeschlossen hat, hat sie auch bewiesen, wie wichtig eine widerstandsfähige Gesundheitsversorgung und Bildungssysteme sowie nachhaltige Städte und Gemeinden sind. Soziale Infrastruktur sei entscheidend für die Gesundheit und Lebendigkeit von Gemeinden, und diese lebenswichtigen Güter sind in der Krise unverzichtbar geworden. Die Pandemie habe eine größere Nachfrage denn je nach wirkungsorientiertem Kapital hervorgebracht.

Franklin Real Asset Advisors: Pandemie zeigt nachhaltigen Wert von sozialer Infrastruktur

Gaston Brandes