„Auf der einen Seite gibt es umfassende akademische Beweise, dass Aktienmärkte positiv auf die Wahl eines republikanischen Präsidenten reagieren. Auf der anderen Seite gibt es das ‚Presidential Puzzle‘, das zeigt, dass die Ertragserwartungen während demokratischer Präsidentschaften signifikant höher waren als während republikanischer Präsidentschaften“, so Univ.-Prof. DDr. Michael Halling, Mitglied der Wissenschaftlichen Leitung bei Spängler IQAM Invest und Professor an der Stockholm School of Economics (SSE) sowie Research Fellow am Swedish House of Finance (SHOF) in Stockholm.

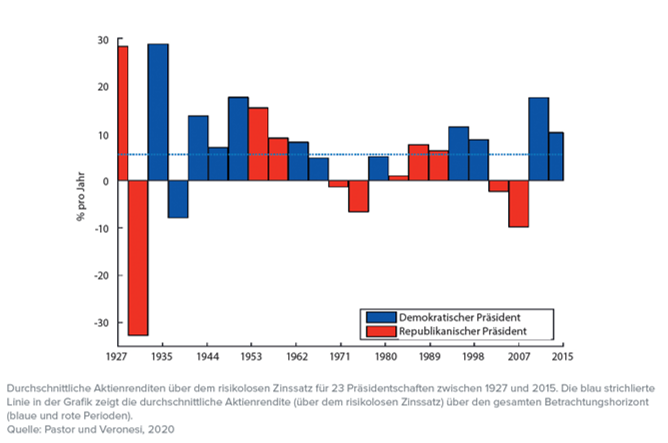

Das „Presidential Puzzle“ besagt demnach, dass Erträge in den amerikanischen Aktienmärkten signifikant höher sind, wenn ein demokratischer Präsident im Amt ist. Für den Zeitraum 1927 bis 2015 beträgt die durchschnittliche Aktienrendite über dem risikolosen Zinssatz 10,69% pro Jahr, wenn ein demokratischer Präsident an der Macht ist. Dagegen liegt sie bei -0,21 % pro Jahr, wenn ein republikanischer Präsident im Amt ist.

Zeitpunkt der Wahl ist ausschlaggebend

„Nicht die politische Einstellung des Präsidenten ist ausschlaggebend für den erwähnten Renditeeffekt. Vielmehr spielt es eine Rolle zu welchem Zeitpunkt demokratische bzw. republikanische Präsidenten in der Vergangenheit in ihr Amt gewählt wurden“, erklärt Halling. Perioden mit hoher Risikoaversion der Investoren sind normalerweise Perioden mit Krisen an den Aktienmärkten, einer stagnierenden Wirtschaft und hoher Arbeitslosigkeit.

In diesen Perioden erscheint eine sozialorientierte Politik, in der das soziale Netz ausgebaut wird, für die Wähler attraktiver und demokratische Kandidaten haben dementsprechend eine größere Chance ins Amt gewählt zu werden. Umgekehrt steigen die Chancen eines republikanischen Kandidaten, der im Normalfall eher einen schlankeren Staat und niedrigere Steuern bevorzugt, wenn die amerikanische Wirtschaft boomt. In die Zukunft blickend sind erwartete Renditen jedoch niedrig in Boomphasen, wohingegen sie hoch sind nach Krisen.

Risikoaversion der Investoren spielt untergeordnete Rolle

Wenn man diese Argumentation auf die aktuellen Wahlen anwendet, ergibt sich keine eindeutige Voraussage. Auf der der einen Seite steckt die amerikanische Wirtschaft aufgrund der Covid-19-Pandemie in einer schwierigen Phase (beispielsweise mit hohen Arbeitslosigkeitszahlen). Auf der anderen Seite sind die amerikanischen Aktienmärkte auf sehr hohen Niveaus und haben die Verluste in den ersten Tagen der Pandemie schon bei Weitem wieder aufgeholt. „Eine mögliche Konsequenz dieser ökonomischen Fakten ist, dass die Risikoaversion der amerikanischen Wähler in der aktuellen Wahl eher eine untergeordnete Rolle spielen wird“, so Halling.

Wie reagieren Aktienmärkte kurzfristig nach dem Wahltag?

„Die akademische Literatur zeigt klar, dass die Wahl eines republikanischen Präsidenten mit positiven Renditen von den Märkten begrüßt wird“, so Halling weiter. Die Ökonomen Erik Snowberg, Justin Wolfers und Eric Zitzewitz beispielsweise finden tägliche Renditeeffekte in der Größenordnung von 2-3%. Während diese kurzfristigen Effekte für tägliche Renditen substanziell sind, sind sie doch im Vergleich zu den kumulierten Effekten des „Presidential Puzzles“ klein.

Im Zusammenhang mit der Analyse der Wahlabende ist noch zu berücksichtigen, ob ein Wahlergebnis weithin erwartet wird oder ob es eine Überraschung und somit neue, relevante Information darstellt. In den USA kann man diesen Aspekt interessanterweise sehr gut mit Hilfe von Wahlprognosen abdecken, da diese eine lange Tradition haben und teilweise bis ins Jahr 1880 zurückgehen.

„Explizite Prognosen der Aktienrenditen rund um die bevorstehenden amerikanischen Präsidentenwahlen sind schwierig. Der Wahlausgang ist aus aktueller Sicht höchst unsicher. Das verspricht interessante Tage – aus politischer, aber auch ökonomischer Sicht – bis zum 3. November“, so Halling abschließend.

Literatur zum Thema für Interessierte:

*Pastor, Lubos und Pietro Veronesi, 2020, Political Cycles and Stock Returns, Journal of Political Economy, forthcoming.

*Snowberg, Erik, Justin Wolfers, und Eric Zitzewitz, 2007, Partisan Impacts on the Economy: Evidence from Prediction Markets and Close Elections, Quarterly Journal of Economics, 2007.

Wie reagieren die Märkte nach der US-Wahl? Eine Analyse über kurz- und langfristige Reaktionen

Univ.-Prof. DDr. Michael Halling (Bildnachweis: Spängler IQAM Invest)