Mit der Covid-19 Pandemie werden Investoren mit einer Situation konfrontiert, die in der modernen Zeit kein Äquivalent bietet. Regierungen haben zunächst eine ungeahnte Verknappung des Angebots an Gütern und Dienstleistungen angeordnet, um die Verbreitung des Virus einzudämmen. Dies führte wiederum zu einem enormen Anstieg der Arbeitslosenquote - vor allem in den USA - und damit zu einem historischen Einbruch auf der Nachfrageseite. Dennoch haben die Aktienkurse mancher Unternehmen schon wieder ihre alten Höchststände erreicht oder überschritten.

Auf Unternehmensseite scheinen die Gewinner und Verlierer schnell festzustehen. Technologie gewinnt, Touristik verliert – so könnte eine einfache Antwort lauten. Entscheidend ist der zukünftige Erholungspfad, der möglicherweise nicht den altbekannten Mustern vorangegangener Krisenbewältigung folgt. Damit sind auch eingeübte Verhaltensmuster zu überprüfen. Das klassische Vorgehen, niedrige Bewertungen am Tiefpunkt einer wirtschaftlichen Krise für Käufe zu nutzen, erscheint mittelfristig riskant. Ohne die Chance auf operatives Wachstum bleibt die Bewertung günstiger Unternehmen auch weiter niedrig.

Erhöhtes Risiko von Bewertungsfallen

Das Risiko, in eine solche Bewertungsfalle zu tappen ist derzeit höher als sonst: Generell bremst die höhere Verschuldung in einer geschrumpften Wirtschaft voraussichtlich die zukünftige Wachstumsdynamik. Kurzfristig führen zeitversetzte Lockdowns und Lockerungen zu regional zeitversetzten Erholungszyklen. Die schnelle, kräftige und auch breite Erholungsrallye an den Aktienmärkten stützt zwar die These, dass die akute Konjunkturschwäche überwunden ist.

In einer zweiten Erholungsphase werden Investoren bei der Aktienselektion jedoch verstärkt differenzieren. Gegen den Einsatz gängiger Kurs-Multiplikatoren wie Price/Earnings- oder Price/Book-Kennzahlen sprechen verschiedene Argumente. Sie blenden die Kapitalstruktur eines Unternehmens und damit das erhöhte Risiko steigender Verschuldung in einem wachstumsschwachen Umfeld aus. Insbesondere sind Unternehmensgewinne im Zeitablauf eine volatile Basis, die zu schätzen in Extremsituationen wie der Covid-19-Pandemie noch mehr Schwierigkeiten bereitet als in einem normalen Wirtschaftszyklus.

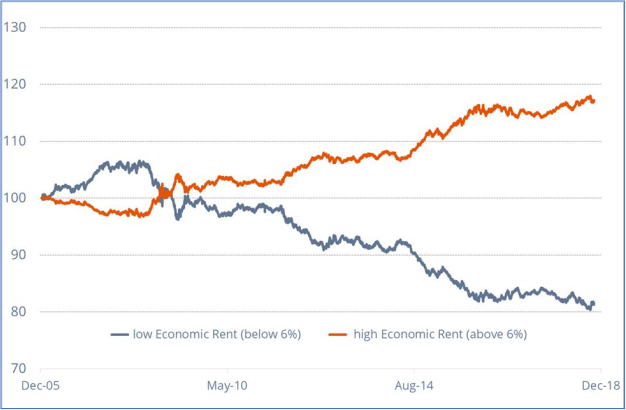

Auch eine Bewertung nach Firmenwert im Verhältnis zum Rohertrag macht ohne eine individuelle Analyse des Geschäftsmodells wenig Sinn. Für die Qualität eines Unternehmens ist hingegen entscheidend, ob es in unterschiedlichen Wirtschaftszyklen seine Kapitalkosten verdienen kann. Die Berechnung der Ökonomischen Rendite (economic rent) liefert in einem volatilen, von großer Unsicherheit geprägten Umfeld hierfür einen stabilen Kompass. Dabei wird der freie Cash-Flow auf das für das laufende Geschäft notwendige Betriebsvermögen bezogen. Historisch gesehen betragen die Kapitalkosten börsennotierter Gesellschaften zwischen 5-6%. Ein Unternehmen muss also mindestens einen freien Cash-Flow in Höhe von 6% des Betriebsvermögens erwirtschaften, um seinen Wert aus Sicht der Aktionäre zu steigern.

Analyse auf Basis der Ökonomischen Rendite

Hohe, freie Cash-Flow-Renditen sind das Ergebnis einer starken Wettbewerbsposition. Der freie Cash-Flow sagt auch über die zukünftige Ertragskraft eines Geschäftsmodells mehr aus, als die zuvor genannten Kurs-Multiplikatoren.

Die Grafik zeigt, dass Unternehmen mit hoher Ökonomischer Rendite dauerhaft eine bessere Wertentwicklung haben als ihre Pendants mit niedriger Ökonomischer Rendite – und dies unabhängig von ihrer Bewertung auf Basis des Price/Earnings- oder Price/Book-Verhältnisses.

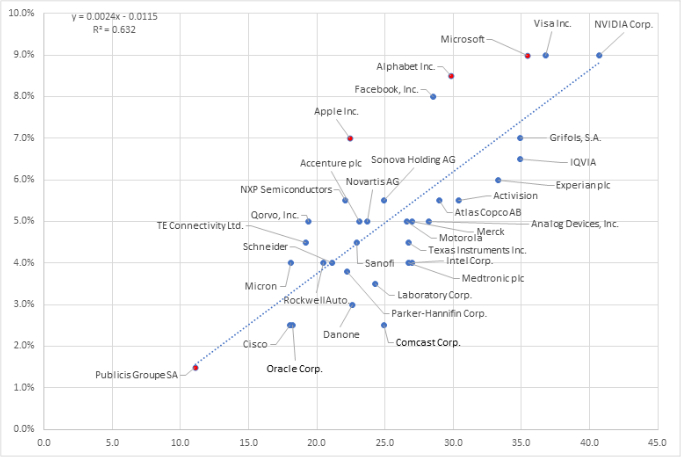

Setzt man die auf einem normalisierten freien Cash-Flow basierende Ökonomische Rendite in Relation zum geschätzten Trendwachstum des jeweiligen Unternehmens, zeigt sich ein klares Bild. Für die nachfolgende Darstellung wurde eine Gruppe von Unternehmen mit einem starken Geschäftsmodell ausgewählt, deren Ökonomische Rendite die Kapitalkosten substantiell übertrifft.

Neben dem positiven Zusammenhang zwischen langfristigem Trendwachstum und dem Verhältnis von Aktienkurs zu freiem Cash-Flow zeigt sich auch, dass die starke Wertentwicklung der US-amerikanischen Mega-Cap-Titel wie Microsoft, Apple oder Alphabet durchaus gerechtfertigt ist und sogar noch Aufwärtspotential bietet. Es liegt nahe, mit der weltweit beschleunigten Umstellung auf digitalisierte Prozesse zu argumentieren. Krisen zwingen die Unternehmen außerdem zu Anpassungen, die sie ohne äußeren Druck nicht oder nur langsam vollziehen würden.

Krise als Trendverstärker in beide Richtungen

Satya Nadella, Microsofts CEO, kommentierte die Entwicklung des abgelaufenen ersten Quartals mit den Worten, er habe in zwei Monaten so viel digitale Transformation beobachtet wie sonst in zwei Jahren. Diese Aussage deutet an, dass die Gewinnzuwächse von Microsoft vermutlich noch nicht ausgereizt sind. In einem Umfeld niedrig bleibender Wachstumsraten gewinnt eine starke Wettbewerbsposition mit überdurchschnittlich hohen Ertragsperspektiven an der Börse zukünftig an Attraktivität und – je nach Zinsumfeld – entsprechend auch an Wert. In der obigen Grafik könnte Microsofts Position weiter rechts in Richtung der Regressionsgerade liegen, der Multiplikator aus Preis zu freiem Cash-Flow also von 35 auf 40 steigen.

Publicis, eine der weltweit führenden Werbeagenturen, mit einer hohen Ökonomischen Rendite von 12% und niedrigen Bewertungsmultiplikatoren weckt das Interesse vieler Value Investoren. Die Markterwartung preist ein schwaches Umsatzwachstum von 1,5% ein, was einer Verbesserung gegenüber dem tatsächlichen Rückgang von -2,3% des Jahres 2019 entspräche. Tatsächlich verliert Publicis kontinuierlich Marktanteile gegenüber Alphabet (Google), Facebook oder Accenture Interactive. Wer dieses Unternehmen ins Portfolio nimmt, muss also schon auf eine Trendumkehr setzen. Bezogen auf die strukturelle Eigenschaft einer umfassenden Digitalisierung erscheint die Wette auf einen Trendwechsel riskanter als die Wette auf eine Fortsetzung, auch wenn Publicis mit einem 12-fachen Multiple des freien Cash-Flow deutlich günstiger bewertet ist als Microsoft mit dem 35-fachen.

Aktuell kann man strukturelle Schwächen und Stärken der einzelnen Geschäftsmodelle wie durch ein Brennglas beobachten. Die Krise verstärkt sowohl positive als auch negative Trends. Insofern bergen Mean-Reversion-Strategien derzeit ein überhöhtes Risiko, wenn sie keinen Mechanismus enthalten, der Strukturschwächen und -stärken einzelner Firmen quantifizierbar macht.

Der vorgestellte Analyserahmen aus Ökonomischer Rendite und langfristigem Trendwachstum liefert gerade im aktuellen Umfeld eine Basis für die nachhaltig solide Aktienauswahl. Er gibt auch Hinweise darauf, was der Markt für Wachstum zukünftig zu zahlen bereit wäre. Vor allem aber kann er Investoren vor schlechten Anlageentscheidungen bewahren, die gewohnten Reflexen aus vergangenen Rezessionen folgen oder vereinfachte Klassifizierungen von Growth bzw. Value nutzen.

---

*) Christophe Bernard & Pascal Costantini, ValuAnalyis Ltd.